弁護士法人デイライト法律事務所 パートナー弁護士

Paidyの支払い遅れは

- 1日でも遅延損害金が発生する

- 督促の電話やSMSが始まる

- 商品の返還を求められる

- ブラックリストに載る

などに発展する可能性があります。

Paidy(ペイディ)は、クレジットカードがなくてもメールアドレスと携帯電話番号だけで手軽に後払いができる決済サービスとして、多くの方に利用されています。

しかし、その手軽さゆえに、ついつい使いすぎてしまったり、支払いを忘れてしまったりすることもあるかもしれません。

この記事では、Paidyの支払いが1日でも遅れた場合や長期滞納の場合のリスク、支払いが遅れるときのNG行動、支払いが難しい場合の具体的な対処法について、弁護士がわかりやすく解説していきます。

Paidyに関する疑問点を解消し、支払いトラブルを未然に防ぐ、あるいは解決するための参考にされてください。

目次

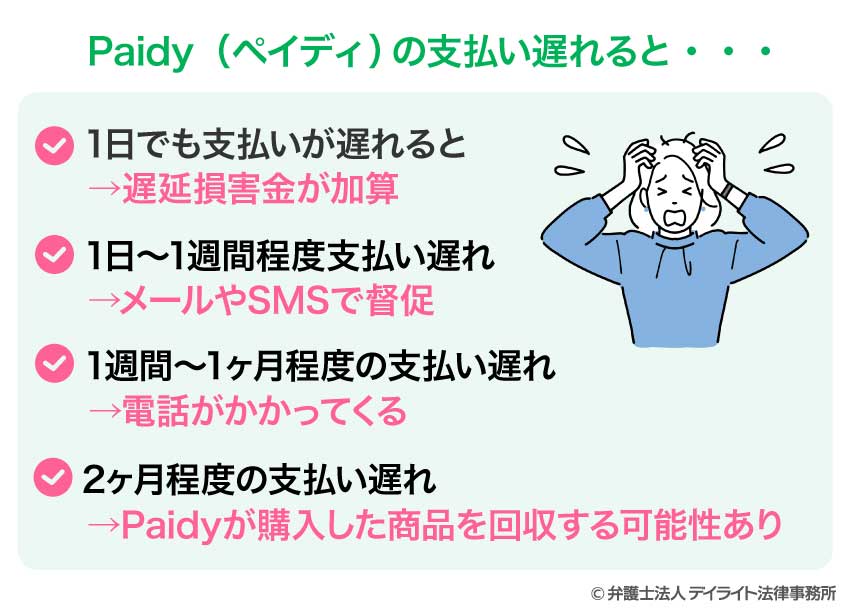

Paidy(ペイディ)の支払い遅れるとどうなる?

1日でも支払いが遅れると遅延損害金が加算

Paidyの支払いが1日でも遅れると、遅延損害金が発生します。

遅延損害金は、支払い期日の翌日から発生し、完済するまで日数に応じて加算されます。

Paidyの遅延損害金の利率は年率14.6%と定められています。

例えば、10万円の支払いが10日遅れた場合、遅延損害金はおよそ400円となります。

少額に感じるかもしれませんが、放置すると負担が大きくなるため、速やかに支払うことが重要です。

また、遅延損害金とは別に、Paidyでは支払いが一定以上遅れると、未払い金の回収手数料が発生します。

回収手数料は請求1件につき153円(税込)です。

遅延損害金と回収手数料が加算されることで、支払総額が増加するため、注意が必要です。

1日〜1週間程度支払い遅れでメールやSMSで督促

Paidyの支払いが遅れると、まず登録しているメールアドレスや携帯電話番号に、Paidyから督促の連絡が届きます。

これらの連絡は、支払いを促すもので、「お支払い期限が過ぎています。◯日までに支払いを完了してください」といった内容が、メールまたはSMSで通知されます。

メールやSMSが届くタイミングは、支払い方法によって異なり、コンビニ払いや銀行振込の場合は支払期限の翌日以降、口座振替の場合は支払期限の3〜5日後以降に届くことが一般的です。

これらの督促を無視すると、Paidyからの電話による督促に移行する可能性があります。

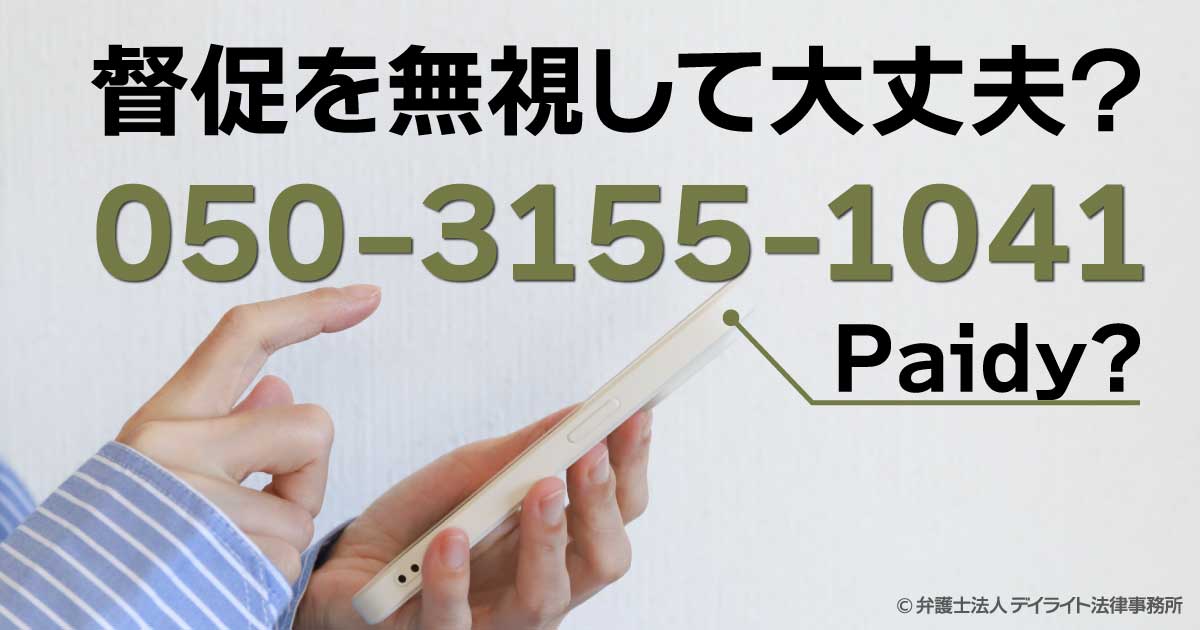

1週間〜1ヶ月程度の支払い遅れで電話がかかってくる

050-3155-1041からの電話

支払いが1週間から1ヶ月遅れると、Paidyから電話による督促が行われることがあります。

「050-3155-1041」からの電話は、Paidyからの督促電話である可能性があります。

この番号から電話がかかってきた場合、Paidyの支払いが滞っていることが原因である可能性が高いといえるでしょう。

電話に出ると、Paidyの担当者から、支払いの状況や支払い可能な日について確認や相談が行われます。

この番号からの電話を無視すると、さらに督促が厳しくなる可能性があるため、速やかに対応することが重要です。

もし電話に出られなかった場合は、Paidyに折り返し連絡をして確認することをおすすめします。

03-5544-8715からの電話

「03-5544-8715」からの電話も、Paidyからの督促電話である可能性があります。

この番号から電話があった場合も、Paidyの支払い遅延に関する連絡である可能性が高いでしょう。

この電話から着信が入っていた場合にも、電話に出るか、Paidyのカスタマーサポートに折り返しの連絡をして、支払い状況を確認し、今後の対応について相談することが重要です。

2ヶ月程度の支払い遅れで商品を回収

Paidyの支払いが2ヶ月以上遅れると、Paidyが購入した商品を回収する可能性があります。

Paidyにおける2ヶ月程度の支払い遅延は、単なる債務不履行に留まらず、Paidyが有する所有権留保の権利行使を招く可能性があります。

所有権留保とは、売買契約において、買主が代金を完済するまで売主が商品の所有権を留保する特約のことをいいます。

Paidyの利用規約にも明記されている通り、利用者がPaidyを通じて購入した商品の所有権は、利用者のPaidyに対する支払いが完了するまでPaidyに留保されています。

したがって、利用者が長期間にわたり支払いを遅延した場合、Paidyは留保している所有権に基づき、当該商品の引取請求権を行使し、商品の回収を行うことが法的に認められています。

この回収の目的は、未回収の債権を現物によって担保し、最終的には競売や任意売却などの換価処分を通じて債権の回収を図ることにあります。

ただし、実際に商品の回収が行われるかどうかは、個々の取引における商品の種類、価値、Paidyの回収方針、回収にかかるコストなどを総合的に考慮して判断されます。

例えば、消耗品や再販が困難な商品については、回収よりも法的措置による債権回収が選択される可能性もあります。

他方で、iphoneなどのアップル製品については、基本的に返還するように求められるでしょう。

ブラックリストに載る可能性もある

Paidyの支払いが2ヶ月以上遅れると、信用情報機関に事故情報が登録される可能性があります。

信用情報機関への事故情報の登録は、一般的に「ブラックリストに載る」と表現され、金融取引における信用力の低下を意味します。

特に、「ペイディプラス」、「超あと払い」、「ペイディあと払いApple専用」を利用している場合は、信用情報機関に事故情報が登録される可能性が高くなります。

一度、信用情報に事故情報が登録されると、単に借金が難しくなるだけでなく、日常生活の様々な側面に深刻な影響を及ぼします。

金融機関からの借り入れはもちろんのこと、クレジットカードの新規作成や利用が制限され、日々の買い物にも不便が生じます。

さらに、高額な商品を購入する際のローン、例えば自動車ローンや住宅ローンなどもほぼ利用不可能となり、将来設計に大きな支障をきたす可能性があります。

賃貸マンションを借りる際にも、保証会社の審査が厳しくなるため、賃貸契約を結ぶことが難しくなることもあります。

また、意外なところでは、携帯電話端末の分割購入もローン契約の一種であるため、ブラックリストに登録されていると審査に通らない場合があります。

親として、子供の奨学金の保証人になることもできなくなり、進学の機会を狭めてしまう可能性も否定できません。

このように、ブラックリストへの登録は、個人の経済活動だけでなく、社会生活全般にわたる信用を失わせ、日常生活に大きな影響を与えることになります。

事故情報は、完済後も5年間は登録されたままとなるため、注意が必要です。

Paidy(ペイディ)の支払いが遅れるときのNG行動

Paidyからの連絡を無視し続ける

Paidyの支払いが遅延した場合、Paidyは登録されている連絡先(電話番号、メールアドレス、SMSなど)を通じて、支払いを促す連絡を行います。

この連絡を無視し続けることは、最も避けるべきNG行動です。

まず、Paidyからの連絡を無視することは、Paidyに対して支払う意思がない、あるいは支払う能力がないと認識される可能性を高めます。

Paidyは、利用規約に基づき、支払いの意思や能力に疑義があると判断した場合、サービスの利用停止、利用可能額の減額、強制解約などの措置を講じることができます。

さらに、連絡を無視し続けると、Paidyは債権回収の手続きを段階的に進めていきます。

初期段階では、電話やSMSによる督促が繰り返されますが、これを無視すると、内容証明郵便による督促状の送付、弁護士事務所からの通知、そして最終的には民事訴訟へと発展する可能性があります。

民事訴訟においては、Paidyが未払い金の支払いを求め、裁判所の判決に基づき、利用者の給与、預貯金、不動産などに対する強制執行が行われるリスクが生じます。

Paidyからの連絡には、支払いが遅れている事実の確認、支払い期日の再調整の提案、支払い方法に関する案内などが含まれている場合があります。

これらの連絡に真摯に対応し、自身の状況を説明することで、Paidy側も柔軟な対応を検討してくれる可能性があります。

例えば、一時的な支払い猶予や分割払いの相談に応じてもらえることもあります。

したがって、Paidyから連絡があった場合は、決して無視せずに、まずは状況を確認し、誠意をもって対応することが、事態の悪化を防ぐためにも重要となります。

身に覚えのない請求や通知を放置する

Paidyから身に覚えのない請求や通知が届いた場合、それを確認することなく放置することも避けましょう。

身に覚えのない請求や通知が送られてくる原因として考えられるものとしては、フィッシング詐欺、なりすまし、あるいはシステム上の誤りなどが挙げられます。

フィッシング詐欺やなりすましの手口は巧妙化しており、Paidyを装った偽のメールやSMSが送られてくることがあります。

もし、Paidyを利用した覚えのない請求や、身に覚えのない認証コードが届いた場合は、速やかにPaidyのカスタマーセンターに連絡し、状況を確認する必要があります。

この際、メールやSMSに記載されているURLを安易にクリックするのではなく、必ずPaidyの公式サイトから直接連絡することが重要です。

公式サイトに記載されている連絡先を利用することで、詐欺業者との接触を避けることができます。

また、身に覚えのある請求であっても、金額や内容に不審な点がある場合は、放置せずにPaidyに問い合わせるべきです。

システム上の誤りや、過去の利用履歴との照合ミスなどが原因である可能性も考えられます。

したがって、身に覚えのない請求や通知が来た場合には、すみやかにPaidyに確認するようにしてください。

支払いが遅れそうな時に闇金業者からお金を借りる

Paidyの支払いが期日までに間に合わない、あるいは既に遅れてしまっている状況で、返済するために闇金業者からお金を借りることは、絶対に避けてください。

闇金業者とは、貸金業法に登録せずに違法な高金利で貸付を行う業者であり、利息制限法や出資法に違反する金利で取り立てを行います。

一時的にPaidyの支払いをしのげたとしても、すぐに法外な利息によって借金が雪だるま式に膨れ上がり、多重債務という深刻な状況に陥る可能性があります。

また、闇金業者は、違法な取り立て行為を行うことも多く、精神的な苦痛を与えるだけでなく、暴力的な脅迫や嫌がらせ、家族や職場への連絡など、社会生活を破壊するような行為に及ぶ可能性も否定できません。

一度闇金業者と関わってしまうと、抜け出すことは非常に困難であり、深刻な被害を受けるリスクが極めて高いと言えます。

Paidyの支払いが困難な状況に陥った場合、闇金業者に手を出すのではなく、まずはPaidyに正直に状況を説明し、支払い方法や支払い期日について相談することが重要です。

Paidyも、利用者の状況に応じて、分割払いや支払い猶予などの措置を検討してくれる可能性があります。

また、根本的な解決のためには、弁護士などの法律の専門家に相談し、債務整理(任意整理、自己破産、個人再生など)を検討することも有効な手段です。

専門家は、法的な知識に基づいて、利用者の状況に最適な解決策を提案し、債務問題の解決をサポートしてくれます。

Paidyの支払いを踏み倒そうとする

Paidyの支払いを意図的に踏み倒そうとする行為は、法的な制裁を受ける可能性が極めて高く、避けるべき行為です。

後払い決済サービスは、利用者の信用に基づいて提供されるものであり、支払いを踏み倒す行為は、Paidyに対する債務不履行に該当します。

Paidyは、債権者として、未払い金の回収のためにあらゆる法的手段を講じることができます。

具体的には、まず内容証明郵便による督促状の送付、支払督促の申し立て、そして最終的には民事訴訟を提起し、裁判所の判決に基づいて利用者の財産に対する強制執行を行うことになります。

強制執行の対象となるのは、あなたの給与や預貯金、土地や建物などの不動産、自動車や貴金属などの動産など、利用者が所有するあらゆる財産です。

支払いを踏み倒そうとすることは、自身の信用を失墜させるだけでなく、法的責任を問われる可能性のある極めて危険な行為です。

支払いが困難な場合は、Paidyに相談し、対応を協議するか、弁護士に相談したうえで適切に対処する必要があります。

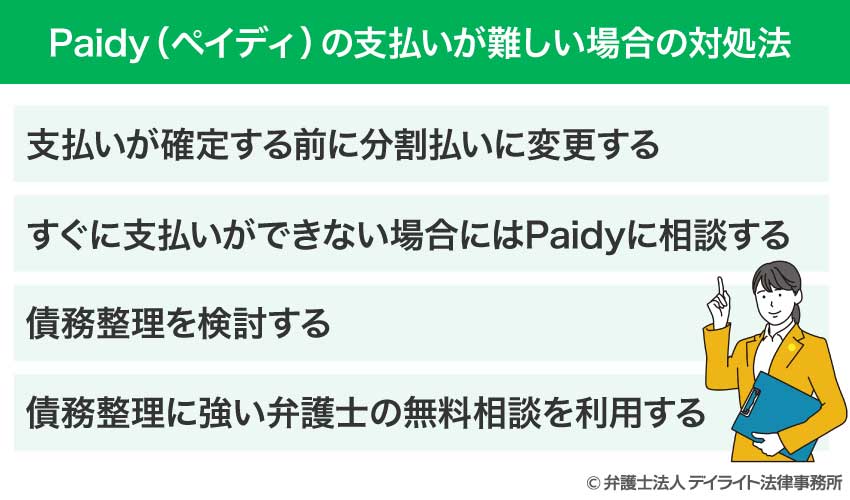

Paidy(ペイディ)の支払いが難しい場合の対処法

支払いが確定する前に分割払いに変更する

支払いが確定する前に支払いが難しいと予想できるのであれば、可能な限り早期に手を打つことが重要です。

Paidyでは、一部の支払い方法について、確定日前に支払い方法を変更できる場合があります。

「ペイディプラス」にアップグレードしている場合、Paidyの通常の一括払いを3回、6回、または12回の分割払いに変更できる「3・6・12回あと払い」の利用を検討しましょう。

分割払いに変更することで、一回あたりの支払い金額を抑え、経済的な負担を軽減することが可能です。

すぐに支払いができない場合にはPaidyに相談する

支払期日を過ぎてもすぐに支払うことが難しい場合は、放置せずに速やかにPaidyに連絡し、相談することが重要です。

支払いができない理由や現状を正直に伝えることで、Paidy側も支払い期限の猶予や支払い方法の変更を検討してくれる可能性があります。

そのため、すぐに延滞を解消することができない場合には、すみやかにPaidyのカスタマーセンターに連絡するようにしてください。

電話をする際は、音声ガイダンスに従い、「期日を過ぎたお支払いについて」の項目を選択すると、スムーズに担当者に繋がる場合があります。

Paidyに連絡することで、一方的に支払いを滞らせるよりも、建設的な解決策を見出すことができる可能性が高まります。

債務整理を検討する

Paidyの支払いだけでなく、他の金融機関や貸金業者からの借入があり、返済に行き詰まっている場合は、債務整理を検討してください。

債務整理とは、法律に基づき、借金の減額、支払い猶予、免除などを債権者と交渉したり、裁判所の決定によって行う手続きの総称です。

具体的な債務整理の手続きとして、以下の3つがあります。

- 任意整理

- 個人再生

- 自己破産

まず、任意整理は、裁判所を介さずに、弁護士があなたの代理人となり、業者と直接交渉を行う手続きです。

この交渉の目的は、将来発生する利息や遅延損害金をカットしてもらうこと、そして月々の返済額を軽減するために返済期間を延長してもらうことです。

一般的には、残りの元金を3年から5年程度で無理なく返済していく計画を立て、債権者との合意を目指します。

この方法は、比較的早期に解決が見込め、手続きが柔軟であるという利点があります。

次に、個人再生は、裁判所の監督のもとで進められる手続きです。

この方法では、借金総額を通常は5分の1から10分の1程度に減額してもらい、減額された借金を原則として3年かけて分割して返済していきます。

個人再生は、多額の借金があり完済が困難であるものの、自宅などの重要な財産を手放したくない場合や、自己破産による職業上の制限を避けたい場合に特に有効な選択肢となります。

最後に、自己破産は、借金問題の最終的な解決策として、裁判所に申し立てを行い、借金の支払い義務を全額免除してもらう手続きです。

裁判所が「免責」を認めれば、たとえ多額の借金であってもその全てが帳消しになります。

しかし、この手続きには大きな代償も伴います。

原則として、自宅や車といった一定以上の価値のある財産は処分する必要があり、一時的に就業が制限される職業があるなど、生活や社会的な立場に影響が出るデメリットも存在するため、誰もが安易に選べる方法ではありません。

上記のうち、ご自身のケースでどのような選択肢が適切なのかどうかは、法律の専門家である弁護士に相談して確認するようにしてください。

債務整理の選択は、借金の総額、収入、財産の状況、債権者の数、そして今後の生活再建の希望など、個々の状況によって最適な方法が変わってきます。

Paidyのみの少額債務であれば、債務整理以外の方法で対応できることもありますが、複数の債務を抱えている場合は、弁護士と相談して最適な選択をすることが不可欠です。

なお、債務整理に関しては、以下の記事で詳しく解説しておりますので、ぜひ参考にされてください。

債務整理に強い弁護士の無料相談を利用する

Paidyの支払いが苦しく、「債務整理をすべきか」、「どの方法が自分に合っているのか」といった判断に迷う場合は、債務整理に強い弁護士の無料相談を積極的に利用することをおすすめします。

法律事務所の中には、借金問題に関する無料相談を実施しているところもあります。

無料相談では、現在のPaidyを含む全ての借金の状況、収入、家族構成、資産の有無などを詳細にヒアリングし、債務者の状況に合わせた最適な債務整理の方法(任意整理、個人再生、自己破産など)を提案してくれます。

また、それぞれの方法のメリット・デメリット、手続きの流れ、かかる費用や期間についても具体的に説明を受けることができます。

借金問題は、一人で抱え込まず、できるだけ早い段階で専門家の力を借りることで、根本的な解決を図ることができます。

法律事務所の無料相談を利用することで、費用をかけることなく自身の状況を客観的に把握し、今後の具体的な方向性を見出すことができるでしょう。

なお、債務整理を弁護士に相談すべきメリットについては、以下の記事で詳しく解説しておりますので、ぜひ参考にされてください。

Paidy(ペイディ)の支払い遅延についてのQ&A

Paidyの支払い遅れが1 日のときはどうなる?

Paidyの支払いが期日を1日でも過ぎた場合には、支払い期日の翌日からは遅延損害金が発生し始めます。

Paidyの支払いが期日を1日でも過ぎた場合には、支払い期日の翌日からは遅延損害金が発生し始めます。Paidyの遅延損害金の利率は年率14.6%で、未払い金額と日数に応じて加算されていきます。

たとえ1日でも、本来支払う必要のない費用が発生するため注意が必要です。

さらに、支払いが遅れた旨を通知するメールやSMSによる督促が、登録している連絡先に届き始めます。

これは、支払いを促すための初期段階の連絡であり、無視せずに速やかに対応することが求められます。

1日程度の遅れであれば、これらの初期対応で済むことが多いため、迅速な対応が求められます。

Paidyの支払い遅れが1ヶ月のときはどうなる?

Paidyの支払いが1ヶ月程度遅れると、支払期日の翌日から発生している遅延損害金は、1ヶ月分が累計され、金額が大きくなります。これに加えて、Paidyによる未払い額の回収手数料が発生することもあります。

支払いの督促は、メールやSMSだけでなく、弁護士事務所から電話による督促へと移行します。

さらに、「ペイディプラス」「超あと払い」「ペイディあと払いApple専用」を利用している場合、支払いが2ヶ月以上に及ぶと、信用情報機関に事故情報が登録され、いわゆる「ブラックリスト」に載る可能性が出てきます。

ブラックリストに登録されると、新しい借り入れ・ローンや、クレジットカードの作成などができなくなるため、日常生活に大きな影響が出てきます。

Paidyの支払いが遅れたらどうやって払う?

Paidyの支払いが期日を過ぎてしまった場合、口座振替は利用できなくなります。この状況では、コンビニ払いまたは銀行振込のいずれかの方法で支払う必要があります。

まずPaidyから送られてくる督促のメールやSMSで、正確な支払い金額と利用可能な支払い方法を確認してください。

コンビニ払いを選択する場合には、「番号払い」または「バーコード払い」により支払う必要があります。

銀行振込を選ぶ場合は、メールやSMSに記載されたお客様専用の振込口座に、指定された金額を振り込む必要があります。

この際、振込手数料は自己負担となるため注意が必要です。

まとめ

Paidyの支払いが遅れると、わずか1日から遅延損害金が発生し、1週間から1ヶ月間滞納すると会社から督促の連絡が頻繁に来るようになります。

支払いの遅れが2ヶ月に及ぶと、利用しているPaidyのサービスによっては信用情報機関に事故情報が登録され、いわゆるブラックリスト入りする可能性もあります。

このような事態を避けるためには、Paidyからの連絡を無視せず、速やかに状況をPaidyに伝え、支払い方法について相談することが重要です。

もしPaidy以外の借金も抱えており、返済が困難な状況であれば、債務整理を検討する必要があります。

借金問題は一人で悩まず、債務整理に詳しい弁護士にお早めに相談することをおすすめします。

債務整理には任意整理、個人再生、自己破産といった方法があり、弁護士に相談することで、ご自身の状況に応じた最適な解決策を選ぶことができます。

デイライトでは、債務整理に詳しい弁護士による破産再生チームを設け、皆様の借金問題の解決に尽力しています。

借金問題については当事務所まで、どうぞお気軽にご相談ください。