弁護士法人デイライト法律事務所 パートナー弁護士

メルペイとは、株式会社メルペイが提供するフリマアプリ「メルカリ」と連携したスマートフォン決済サービスです。

メルペイの後払い機能は、現在では「メルペイスマート払い」という名称に変更されています。

メルペイの後払い(メルペイスマート払い)は、メルカリでの買い物や、メルペイが利用できるお店やWebサービスでの買い物を、翌月にまとめて支払うことができるサービスです。

そもそも、メルペイの後払い機能とはどのようなサービスで、どのようなメリット・デメリットがあるのでしょうか。

また、メルペイの後払いのやり方や、利用可能枠の上限や手数料はどのようになっているのでしょうか。

この記事では、上記のような疑問点とあわせて、メルペイへの支払いを滞納した場合の対処法についても、弁護士がわかりやすく解説していきます。

メルペイを利用されている方や、これから利用を検討されている方は、この記事の内容を参考に、賢く安全にメルペイの後払いを利用されるようにしてください。

目次

メルペイの後払いとは?

メルペイとは、株式会社メルペイが提供するフリマアプリ「メルカリ」と連携したスマートフォン決済サービスです。

メルペイの後払い機能は、現在では「メルペイスマート払い」という名称に変更されています。

メルペイの後払い(メルペイスマート払い)は、メルカリ内での購入や、メルペイに対応する外部の店舗・Webサービスでの支払いを、その月の利用分としてまとめ、翌月に一括または分割で支払うことができるサービスです。

株式会社メルペイが利用者に代わって加盟店へ立替払いを行い、その後に利用者から立替金の返済を受けるという構図になります。

メルペイスマート払いは、以下のようなメリットがあります。

売上金がなくても支払いができるチャージ不要利用上限を自分で設定可能複数回の利用を翌月一括で支払い定額払いの利用メルカリの売上金での支払い可能

売上金がなくても支払いができるチャージ不要利用上限を自分で設定可能複数回の利用を翌月一括で支払い定額払いの利用メルカリの売上金での支払い可能これらのメリットは、利用者にとっての利便性を高める一方で、潜在的なリスクも内包しています。

チャージ不要や複数回の利用を翌月一括で支払える点は、一見便利ですが、利用状況を把握しにくくなり、結果として過剰な利用に繋がりやすいという側面があります。

メルペイの後払いの支払い方法

メルペイの後払いサービス、現在は「メルペイスマート払い」として知られていますが、利用した代金を翌月に支払う際の選択肢については、いくつかの方法があります。

まず、メルペイの後払いを利用した場合、支払い期間は基本的に利用月の翌月末までと定められています。

例えば、3月に利用した分は、4月1日から4月30日までに支払いを完了させる必要があります。

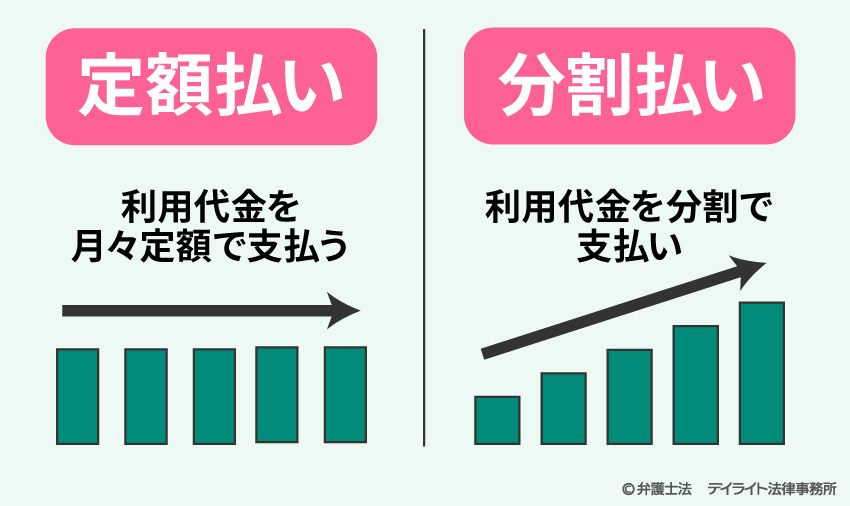

メルペイの後払いサービスには、「定額払い」と「分割払い」の2種類があります。

「定額払い」とは、利用代金を月々定額で支払うことで、月々の出費を一定に保つことで毎月の支払いの負担を分散させることができます。

これに対して、「分割払い」とは、利用料の支払い回数を、3・5・6・10・12・18・24回の中から選択して支払うことです。

また、利用可能な支払い方法としては、以下のような3つの選択肢があります。

- 銀行口座の自動引き落としで支払う

- チャージしてから支払う(メルペイ残高支払い)

- コンビニやATMで支払う

まず、自動引き落としは、あらかじめ登録した銀行口座から、毎月指定した日に自動で支払いが実行される方法で、手数料はかかりません。

この方法の利点は、支払い忘れのリスクを大幅に減らせる点です。

給与の振込日などに合わせて引落し日を設定すれば、資金不足をあらかじめ防ぎやすくなります。

しかし、引落し日に口座残高が不足していた場合、引き落としは失敗し、利用者自身が改めて支払い手続きを行う必要が生じ、遅延損害金が発生する可能性も出てきます。

そのため、引落し日には必ず口座残高を確認し、十分な金額を確保しておく必要があります。

次に、チャージして支払う(メルペイ残高払い)方法は、事前にメルペイ残高にチャージしたり、メルカリの売上金やキャンペーンで得たポイントを充当したりして、任意のタイミングで支払う方法で、こちらも手数料は無料です。

自分の好きなタイミングで支払いができるため、資金計画を柔軟に立てやすいメリットがあります。

しかし、自動引落しとは異なり、利用者自身で支払い手続きを行う必要があるため、支払い忘れのリスクが伴います。

期限までに手続きを完了させなければ、支払いの延滞が発生することになるため注意が必要です。

そして、コンビニ・ATM払いは、全国のコンビニエンスストアや提携ATMから現金で支払う方法です。

銀行口座を持たない方や、現金で支払いたい方にとっては便利な選択肢ですが、この方法については後述のとおり、手数料が発生します。

また、こちらも支払い手続きを自分で行う必要があるため、支払い忘れのリスクは他の方法と同様に存在します。

メルペイアプリやWebサイトからは、いつでも支払い方法の設定や確認が可能です。

メルペイの後払いの上限の利用枠や手数料

メルペイの後払いサービス(メルペイスマート払い)の利用には上限利用枠が設定されており、また一部の支払い方法では手数料が発生します。

まず、メルペイの後払いにおける「上限利用枠」とは、利用者が一度に利用できる最大金額を指し、メルペイが利用者の信用度に基づいて個別に設定するものです。

この上限額は、最大で50万円とされていますが、初期設定では誰もがこの金額から始まるわけではありません。

多くの場合、利用開始時は数千円から数万円程度の比較的低い限度額が設定されます。

この上限利用枠は固定ではなく、利用状況や支払い履歴に応じて変動する特性を持っています。

具体的には、毎月1日と15日にメルペイシステムによる自動的な見直しが行われ、継続的な利用と期限通りの返済実績を重ねることで、段階的に利用枠が引き上げられることがあります。

また、メルカリでの取引状況や、登録情報の正確性なども、利用枠の増額判断に影響を与える可能性があります。

逆に、支払いの遅延や未払いがあった場合や、登録情報が不正確・不十分な場合などには、利用枠が引き下げられる可能性もあるため、常に健全な利用状況を維持することが求められます。

そして、メルペイの後払いでは、一部の支払い方法において手数料が発生します。

まず、原則として、「自動引落し」または「メルペイ残高で支払い」を選択した場合には、清算時の手数料は発生しません。

一方、「コンビニ・ATM払い」を選択した場合には、清算時手数料が発生します。

この手数料は、請求額に応じて変動し、最低220円から最大990円(税込)となっています。

例えば、2000円未満の請求では220円、45,000円以上の請求では990円の手数料がかかります。

この手数料は、利用金額の合計に対して算出されるため、売上金やポイントを充当して実際に支払う金額が少なくなっても、手数料の計算対象となる利用金額は変わりません。

コンビニ・ATM払いは現金で支払いたい方にとっては便利な選択肢ですが、手数料が発生することで総支払額が増加するため、この点を十分に考慮し、他の支払い方法も検討することが望ましいでしょう。

メルペイの後払いの審査

メルペイの後払い(メルペイスマート払い)を利用する際には、株式会社メルペイによる審査が行われます。

メルペイの審査は、メルペイ側が利用者に対して「立て替え払い」という形で信用を供与するため、そのリスクを管理する上で不可欠なプロセスとなります。

審査基準の詳細は一般に公開されていませんが、いくつかの重要な要素が考慮されると考えられます。

まず、年齢などの基本的な申し込み条件を満たしているかが確認され、これに合致しない場合は審査に進めません。

次に、返済能力を測るため、安定した収入があるかが重視されます。

継続的な収入がない、または利用希望額に対して収入が不十分だと判断されれば、審査通過は困難です。

さらに、メルカリと連携したサービスであるため、メルカリでの利用実績も評価対象です。

具体的には、これまでの取引件数や評価、トラブルの有無などが考慮され、良好な実績は信頼性向上に繋がります。

加えて、クレジットカードやローンの支払い履歴など、信用情報機関の記録も照会されます。

過去に支払い遅延や債務整理の履歴があれば、審査に不利にはたらく可能性が高まります。

最後に、申し込み時に提供される情報の正確性も不可欠です。

虚偽の記載や不備があれば、審査落ちの原因となるだけでなく、法的な問題に発展することもあります。

メルペイの審査では、これらの要素が総合的に判断され、利用の可否が決定されます。

メルペイの後払いのデメリット

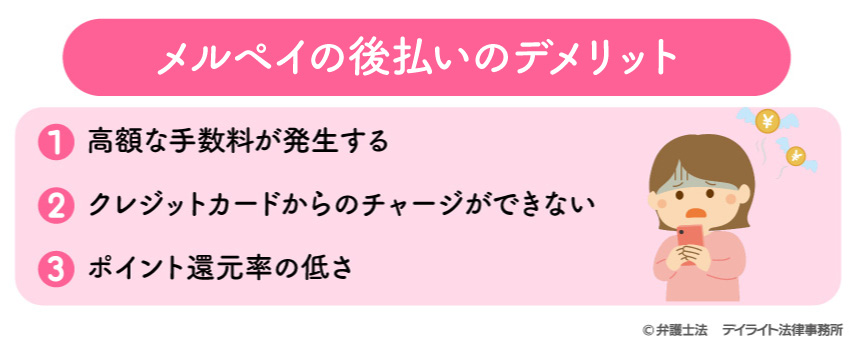

①高額な手数料が発生する

メルペイの「メルペイスマート払い(定額払い)」は、メルペイの後払い機能を利用して、購入代金を毎月一定額で分割して支払えるサービスです。

しかし、この定額払いには重要な注意点があります。

それは、利用金額に応じて年率15.0%という高額な手数料が発生する点です。

この手数料は、一般的なクレジットカードのリボルビング払いと同様に、未払い残高に対して日々計算されます。

そのため、返済期間が長引けば長引くほど、最終的に支払う総額が当初の購入金額を大幅に上回ってしまう可能性があります。

このような手数料の高さを見逃し、「いつまでも借金が終わらない」「気づけば高額な手数料を支払っていた」といった状況に陥るケースも少なくありません。

②クレジットカードからのチャージができない

メルペイの後払いは、クレジットカードからの直接チャージに対応していません。

これは、他の多くの電子マネーやキャッシュレス決済サービスがクレジットカードからのチャージに対応し、それによって利用者がクレジットカードのポイント還元を受けられる機会を提供しているのと比較すると、大きなデメリットと言えます。

利用者は、メルペイを利用する際に、銀行口座からのチャージやメルカリの売上金を充当するといった方法に限られ、日頃利用しているクレジットカードのポイントプログラムをメルペイの後払いの利用で享受することができません。

メルカリを頻繁に利用する人にとっては、メリットになり得ますが、クレジットカードの利用が多い人にはデメリットになり得ます。

③ポイント還元率の低さ

メルペイの後払いサービス自体には、決済時のポイント還元がほとんどありません。

これは、日常的に買い物をする際にポイントを貯めてお得に利用したいと考える利用者にとっては、見過ごせないデメリットとなりえます。

多くのクレジットカードや他のQRコード決済サービスが、利用額に応じたポイント還元を提供している現状を鑑みると、メルペイの後払いは、ポイント面でのメリットが限定的であると言わざるを得ません。

メルペイの後払いの注意点

原則として18歳未満は利用できない

メルペイの後払いサービスには、明確な年齢制限が設けられており、原則として18歳未満の未成年者の利用が禁止されています。

ユーザーが未成年である場合には、事前に親権者などの法定代理人の包括的な同意を得たうえで利用申し込みを行う必要があります。

サービスの利用には、本人確認が必須であり、年齢や身分を偽って登録した場合には、利用停止などの制裁措置がとられる可能性があるため、注意が必要です。

支払いに遅れると利用停止や利用枠の減額措置がとられる

支払い期限を過ぎると、メルペイスマート払いの機能が即座に利用停止となり、メルカリでの購入や他のメルペイ決済も制限される可能性があります。

支払いが滞った場合、メルカリの売上金が未払い分に自動的に充当される仕組みになっていますが、それでも不足が生じれば、利用者は清算を完了するまでサービスを利用できなくなります。

最悪の場合、利用限度額が0円に設定され、事実上サービスが利用できなくなるケースも報告されており、これは利用者にとって大きな不利益となるでしょう。

メルペイの後払いの現金化について

メルペイの後払いの「現金化」は利用規約で禁止されています。

現金化とは、本来、商品やサービスの購入のために設定されたメルペイスマート払いの利用可能枠を、換金目的で利用する行為を指します。

メルペイは、このような現金化行為を利用規約で明確に禁止しており、もし、現金化行為が発覚した場合には、利用規約違反としてサービスの利用停止や、利用残高の一括返済を求められる可能性があります。

これは、通常の分割払いや定額払いとは異なり、直ちに全額の返済を求められる可能性があり、利用者に経済的な窮地に立たされるおそれがあります。

メルペイの後払いを滞納した場合

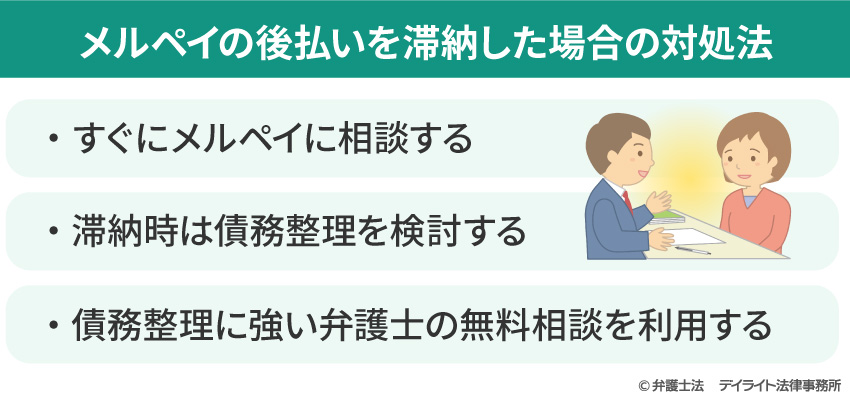

すぐにメルペイに相談する

支払いが困難だと感じた場合、またはすでに支払い期日を過ぎてしまった場合でも、すぐにメルペイに連絡し、相談することが最も重要です。

決して滞納を放置してはいけません。

メルペイのヘルプセンターに問い合わせることで、返済可能な具体的な日付や、なぜその日にしか返済できないのかといった理由を伝えることで、支払い期限の猶予や、状況によっては支払い方法の変更を検討してもらえる可能性があります。

メルペイの後払いを滞納した場合には、このような初期対応が、事態の悪化を防ぐ上で非常に重要な一歩となります。

滞納時は債務整理を検討する

メルペイの後払いだけでなく、他のクレジットカード利用や金融機関からの借入など、複数の負債によって返済が困難な状況に陥っている場合、債務整理を検討する段階にあるかもしれません。

債務整理とは、法的な枠組みの中で、借金の減額、支払いの猶予、あるいは債務自体の免除を目指し、債権者との交渉や裁判所の介入を通じて行う手続きの総称です。

債務整理には、主に以下の三つの方法があります。

- 任意整理

- 個人再生

- 自己破産

任意整理

裁判所を介さず、弁護士が代理人として債権者と直接交渉を行う手続きです。

将来発生する利息や遅延損害金をカットしてもらい、月々の返済額を軽減するために返済期間を延長することを目指します。

多くの場合、元金を3年から5年で無理なく返済する計画を立てて合意を形成します。比較的早期に解決が見込め、柔軟な手続きが特徴です。

個人再生

裁判所の監督のもとで進められる手続きで、借金総額を大幅に減額(通常は5分の1から10分の1程度)してもらい、減額された借金を原則として3年かけて分割返済します。

多額の借金があるものの、自宅などの重要な財産を手放したくない場合や、自己破産による職業上の制限を避けたい場合に有効な選択肢となります。

自己破産

借金問題の最終的な解決策として、裁判所に申し立てを行い、借金の支払い義務を全額免除してもらう手続きです。

裁判所が「免責」を認めれば、多額の借金であっても全てが帳消しになります。

しかし、自宅や車など一定以上の価値のある財産は処分する必要があり、一時的に特定の職業への就業が制限されるなどのデメリットも存在します。

債務整理に強い弁護士の無料相談を利用する

メルペイの支払いが滞り、複数の借金を抱えている状況で、「債務整理を検討すべきか」「自分にとって最適な方法は何か」といった疑問や不安がある場合は、債務整理に強い弁護士の無料相談を積極的に活用することをお勧めします。

多くの法律事務所では、借金問題に関する初回無料相談を提供しています。

この無料相談では、現在のメルペイを含めた借金の状況、収入、家族構成、保有資産などを詳細にヒアリングした上で、相談者一人ひとりの状況に合わせた最適な債務整理の方法を具体的に提案してもらえます。

さらに、各手続きのメリット・デメリット、具体的な流れ、必要となる費用、そして解決までにかかる期間についても、分かりやすく説明を受けることができます。

メルペイの後払いについてのQ&A

メルペイ後払いで滞納したら復活できる?

メルカリの後払いを滞納して一定期間が経過すると、利用制限がかかります。

メルカリの後払いを滞納して一定期間が経過すると、利用制限がかかります。支払い期限の翌日から後払いの利用ができなくなり、また支払い期限の翌月11日に後払い以外の決済やメルカリでの購入ができなくなります。

しかし、これらの利用制限については、未払い分を支払うことで解除されます。

メルペイスマート払いの清算機能を利用し、当月中に清算することで、あと払い利用枠を復活させることができます。

ただし、精算が遅れ、滞納が続くと利用枠の復活が難しくなる可能性がありますので注意が必要です。

まとめ

メルペイは、フリマアプリの売上金を活用できる点や、多様な支払い方法に対応している点で非常に便利な決済サービスです。

しかし、後払いや定額払いを安易に利用すると、遅延損害金や高額な手数料が発生し、最悪の場合には信用情報に事故情報が残るリスクも伴います。

これらのリスクを理解し、自身の支払い能力を超えないよう計画的に利用することが何よりも重要です。

もし、メルペイの支払いが困難になったり、他の借金と合わせて返済に行き詰まったりした場合は、お一人で悩まず、債務整理に詳しい弁護士にお早めにご相談することをおすすめします。

デイライトでは、債務整理に詳しい弁護士による破産再生チームを設け、皆様の借金問題の解決に尽力しています。

借金問題については当事務所まで、どうぞお気軽にご相談ください。