弁護士法人デイライト法律事務所 パートナー弁護士

クレジットカードの利用代金を払えないと、遅延損害金が加算され、カードの利用が停止されます。

さらに延滞が長引けば信用情報に事故情報が登録され(いわゆるブラックリスト状態)、新しいカードの発行やローン審査にも影響が出ます。

最悪の場合は、強制解約や給与や預金口座の差押えに発展することもあります。

クレジットカードは便利な反面、支払いを怠ると生活や将来の信用に大きなリスクをもたらします。「少し遅れても大丈夫」と放置してしまうのは非常に危険です。

早めにカード会社へ相談すれば、支払期日の延長や分割払いへの変更といった対応を受けられる可能性もあります。

大切なのは「払えないと分かった時点で行動すること」です。

本記事では、クレジットカードの代金を払えない場合の対処法やNG行動などを、弁護士がわかりやすく解説します。

目次

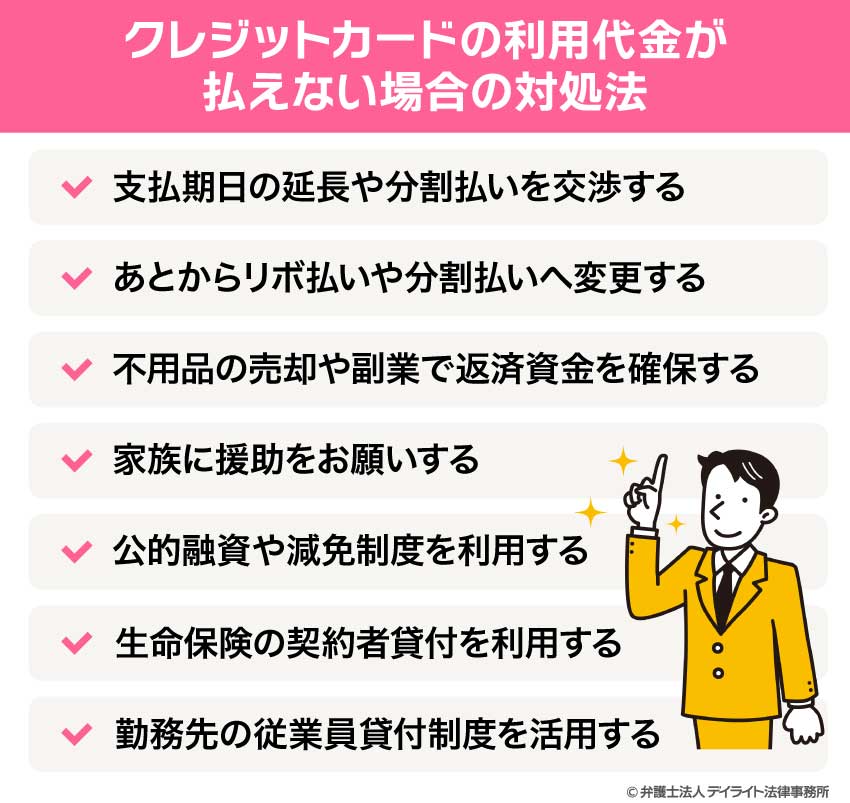

クレジットカードの利用代金が払えない場合の対処法

クレジットカードの利用代金を払えないと分かったときに最も大切なのは、放置せずに早めに行動することです。

ここでは、代表的な対処法を紹介します。

支払期日の延長や分割払いを交渉する

クレジットカードの支払いが難しいときは、できるだけ早くカード会社に連絡し、支払方法について相談することが大切です。

何もせずに放置してしまうと、遅延損害金が加算され、カードの利用停止や信用情報への悪影響といった不利益につながります。

カード会社としても、利用者が返済を続けられるようにすることが望ましいため、事情を説明すれば支払期日の延長や分割払いへの変更に応じてくれる場合があります。

実際、ボーナスが予定より遅れた、急な医療費が発生したなど、生活の中で予想外の出費によって一時的に支払いが困難になることは珍しくありません。

そのような場面でも、早めに行動することで延滞扱いになる前に調整できる可能性が高まります。

あとからリボ払いや分割払いへ変更する

一括払いが難しい場合でも、多くのカード会社では、支払い方法を「あとからリボ払いや分割払い」に変更できる制度を用意しています。

リボ払いとは、利用額にかかわらず毎月一定額を返済していく仕組みで、分割払いは利用額を数回に分けて返済する方法です。

どちらも返済を小分けにできるため、当面の支払負担を軽減できます。

ただし、これらの方法には手数料(利息)がかかる点に注意が必要です。

長期的に利用すると支払総額が増え、家計への負担が大きくなります。

そのため、リボ払いや分割払いは「今月だけ支払いが厳しい」といった一時的な資金不足を乗り切るための方法と考えたほうが安心です。

不用品の売却や副業で返済資金を確保する

支払い資金をすぐに用意したいときは、まず手元の不用品を現金化する方法があります。

フリマアプリやリサイクルショップを利用すれば、使っていないブランド品や家電などを売却でき、数万円程度の資金になることがあります。

あわせて、副業で収入を増やすことも有効です。

日雇いのアルバイトやコンビニ・飲食店の短期バイトに加えて、在宅でできるクラウドソーシングを活用する方法もあります。

クラウドソーシングとは、インターネット上でライティングやデータ入力、デザインといった仕事を受注できる仕組みです。

パソコンやスマートフォンがあれば自宅から取り組めるため、時間や場所の制約を受けにくい点が魅力です。

たとえ1回の仕事やアルバイトで得られる金額が少額でも、返済に回すことで「まったく支払わない」状況を避けられます。

このように少しずつでも入金する姿勢が、カード会社に誠意を示すことにもつながります。

家族に援助をお願いする

自分だけではどうしても資金を用意できないときは、家族に相談して援助を受ける方法も考えられます。

カード会社や金融機関に頼るよりも、身近な人に一時的に助けてもらう方が、利息の負担もなく安全に解決できる可能性があります。

お願いする際には、なぜ支払えなくなったのか、今後どのように返済していくのかを誠実に説明することが大切です。

ただ「お金を貸してほしい」と伝えるよりも、「来月の給与で返せる見込みがある」「支出を見直して同じことを繰り返さないようにする」といった具体的な見通しを話す方が理解してもらいやすくなります。

家族に援助をお願いするのは気が引けるものですが、延滞を放置して信用情報に傷がつくよりも、早めに協力を得て立て直す方が結果的に負担は軽くなります。

公的融資や減免制度を利用する

返済が難しいときは、国や自治体の公的融資制度を利用できる場合があります。

代表的なのが「生活福祉資金貸付制度」です。

緊急小口資金などは、急な出費に備えて数万円から数十万円を無利子や低利で借りられます。

また、住民税や国民健康保険料などの公的負担についても、収入状況によって分割納付や減免が認められるケースがあります。

このように、公的制度は負担が少なく安心して利用できるのが特徴です。

返済に行き詰まったときは、居住地の市区町村や社会福祉協議会の窓口に相談してみるとよいでしょう。

生命保険の契約者貸付を利用する

生命保険に加入している人は、「契約者貸付制度」を使えることがあります。

これは、解約返戻金(保険を解約したときに戻るお金)の範囲内で、保険会社からお金を借りられる仕組みです。

使用目的は問われないため、クレジットカードの支払いに充てることも可能です。

契約者貸付は、一般的なカードローンや消費者金融よりも低金利で利用できることが多く、必要なときにすぐ資金を用意できるのがメリットです。

支払いに遅れが出る前に利用すれば、延滞を防ぐ手段として役立ちます。

ただし、返済を怠ると保険契約が失効したり、将来の保険金が減ったりするおそれがあるため注意が必要です。

勤務先の従業員貸付制度を活用する

会社によっては、従業員向けに「貸付制度」を設けているところがあります。

これは、社員が急にお金が必要になったときに会社から資金を借りられる仕組みです。

返済は給与からの天引きになる場合が多く、金利も低めに設定されていることが多いのが特徴です。

カード会社や金融機関から借りるよりも条件が良く、安心して利用できる点がメリットです。

ただし、すべての会社に制度があるわけではないため、まずは人事や総務に確認してみましょう。

利用できるのであれば、クレジットカードの延滞を防ぐ有効な選択肢となります。

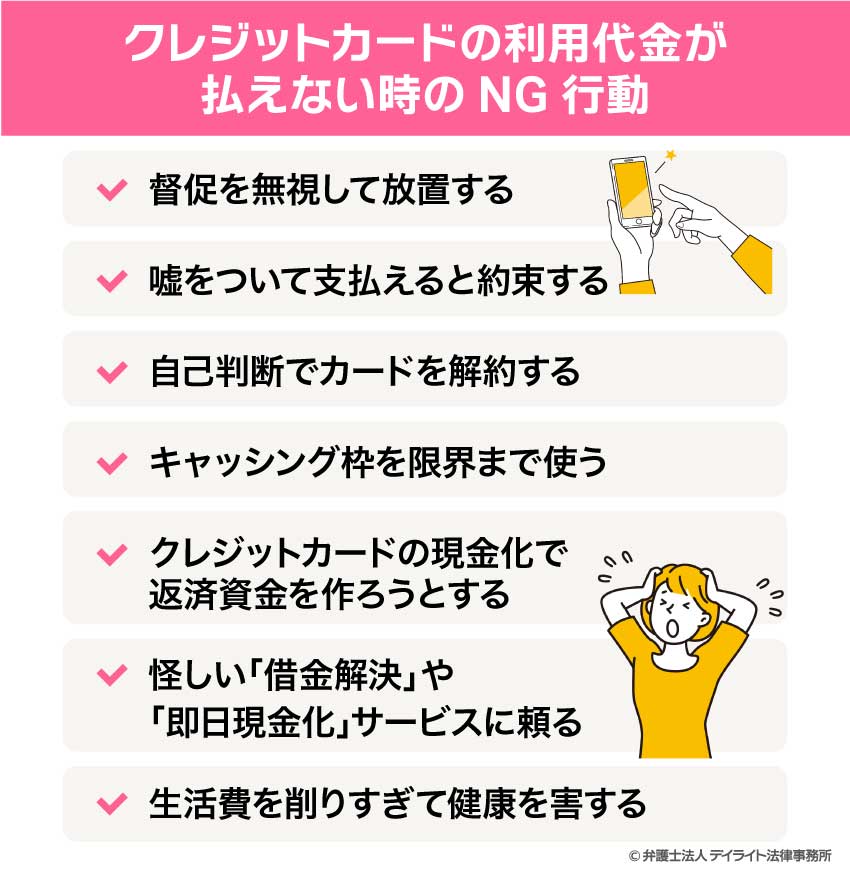

クレジットカードの利用代金が払えない時のNG行動

支払いができなくなったとき、誤った対応をすると状況はさらに悪化します。

ここでは、「クレジットカードの利用代金が払えないときに避けるべき行動」を具体的に確認していきます。

督促を無視して放置する

カード会社からの督促を無視するのは、最も危険な対応です。

請求を放置すれば遅延損害金が加算され、カード利用停止や強制解約につながります。

さらに、一定期間支払いが行われないと「異動情報」として信用情報に記録され、いわゆるブラックリスト状態になります。

これにより、新しいカードの発行や住宅ローン・自動車ローンなどの審査に通らなくなるおそれがあります。

また、督促を無視し続ければ、法的措置に移行するスピードが早まることもあります。裁判を経て、給与や預金を差し押さえられる可能性もあり、状況は一気に深刻化します。

加えて、誠実に対応しなかったと判断されれば、分割払いなどの交渉条件が不利になるリスクも高まります。

嘘をついて支払えると約束する

「来週には必ず払える」、「ボーナスが入るから大丈夫」といった根拠のない約束をするのは避けるべきです。

支払う意思を示したつもりでも、実際に守れなければ信用を失い、カード会社との関係は悪化します。

一度でも虚偽の説明をすると、次に相談しても「また払えないのでは」と判断され、分割払いや支払猶予といった柔軟な対応を受けにくくなります。

結果として、交渉条件が厳しくなり、最終的には法的措置に移行するリスクも高まります。

支払いが難しいときは、できるだけ正直に状況を伝えることが大切です。

「給与日まで待ってもらえれば支払える」「全額は無理だが一部なら払える」と具体的に話すことで、現実的な解決につながりやすくなります。

自己判断でカードを解約する

支払いができないからといって、自分の判断でカードを解約してしまうのは適切ではありません。

カードを解約しても未払いの利用代金がなくなるわけではなく、返済義務はそのまま残ります。

むしろ、解約後はカード会社と相談がしづらくなり、分割払いや支払猶予などの交渉の余地が狭まることがあります。

「解約すれば問題が解決する」と考えて行動すると、かえって状況を悪化させかねません。

支払いが難しいときは、解約を急ぐのではなく、まずカード会社へ相談して最適な方法を探ることが大切です。

自転車操業的な借金を重ねる

ほかのクレジットカードや消費者金融から借りて支払いをつなぐ、いわゆる自転車操業は非常に危険です。

一時的に延滞を避けられたとしても、借金の総額は確実に増え、返済の負担はどんどん大きくなります。

特に複数のカードで支払いを回すような状況になると、返済日が重なり資金繰りが追いつかなくなります。

その結果、遅延損害金や利息が積み重なり、生活そのものが立ち行かなくなるリスクが高まります。

一時的にしのげる方法に見えても、借金を借金で返すやり方は負担を増やすだけです。

支払いに困ったときは、新たな借り入れではなく、早めにカード会社や専門家へ相談する姿勢が大切です。

キャッシング枠を限界まで使う

クレジットカードのキャッシング枠を使って支払い資金をつくる人もいますが、枠を限界まで利用するのは非常に危険です。

キャッシングは金利が高く設定されており、短期間でも利息が大きな負担となります。

さらに、枠を使い切ってしまうと追加で借りられなくなり、結局は支払いに行き詰まることになります。

返済額が膨らむだけでなく、カード会社からの信用も低下し、交渉が不利になる可能性もあります。

「今だけしのげればいい」と安易にキャッシングに頼ると、借金が増えるだけで解決にはつながりません。

利用は必要最低限にとどめ、長期的な返済計画を優先することが大切です。

クレジットカードの現金化で返済資金を作ろうとする

クレジットカードの現金化とは、カードで商品を購入し、それを業者に買い取ってもらって現金を得る方法です。

一見すると資金をすぐに用意できる手段に思えますが、実際にはとても危険です。

クレジットカードの現金化はカード会社の規約違反にあたり、発覚するとカードの強制解約や利用代金の一括請求に発展します。

また、現金化を扱う業者の多くは高額な手数料を差し引いたり、悪徳業者や違法業者が関わっていたりすることもあります。

なかには詐欺的な手口で消費者トラブルに発展するケースもあり、返済どころか新たな被害を招く危険性もあります。

一時的に現金を手にしても根本的な解決にはならず、かえって状況を悪化させるだけです。

返済に困ったときは、このようなリスクの高い方法に頼るのではなく、正規の相談窓口や専門家へ早めに相談することが重要です。

怪しい「借金解決」や「即日現金化」サービスに頼る

インターネットやSNSには「借金がすぐになくなる」、「即日で現金が手に入る」といった宣伝をしているサービスがあります。

しかし、こうしたものの多くは信頼できない業者によるもので、利用すると状況が悪化する可能性が高いです。

なかには、法外な手数料を請求したり、違法な取り立てを行ったりする悪徳業者も存在します。

最悪の場合、個人情報を悪用されたり、新たな借金を背負わされたりする危険さえあります。

最近では、SNSを通じた個人間融資や「ソフト闇金」と言われる違法業者など、手口はますます巧妙になっています。

安易に利用してしまうと深刻なトラブルに巻き込まれる可能性が高いため、こうしたサービスには絶対に手を出さないことが重要です。

生活費を削りすぎて健康を害する

支払いのために生活費を極端に切り詰めるのも危険です。

食費を大幅に削ったり、医療費を後回しにしたりすると、体調を崩して働けなくなり、かえって返済が難しくなる可能性があります。

健康を損なえば収入が減り、借金問題の解決どころか生活そのものが立ち行かなくなります。

一時的に支出を減らす工夫は有効ですが、健康を犠牲にしてまで返済を優先するのは本末転倒です。

無理のない範囲で生活を維持しつつ、返済方法を見直すことが大切です。

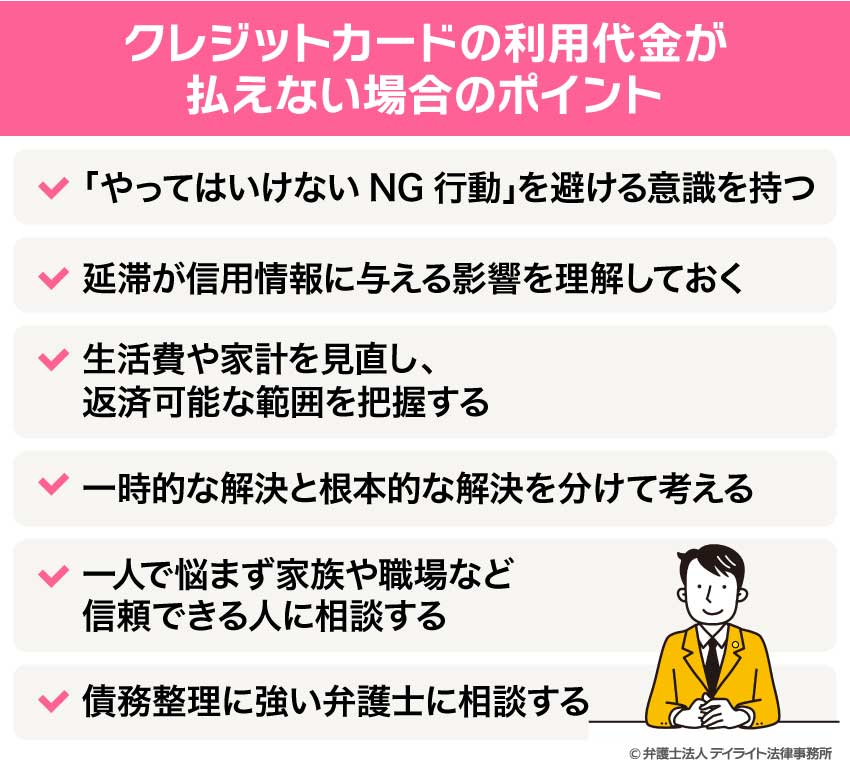

クレジットカードの利用代金が払えない場合のポイント

クレジットカードの支払いが難しいときは、ただ資金を用意するだけでなく、今後の生活や信用を守るための考え方も大切です。

場当たり的に対応すると、延滞が長引いたり、借金が増えたりして状況が悪化します。

逆に、ポイントを押さえて行動すれば、トラブルを防ぎながら解決に近づくことができます。

ここでは、支払いに困ったときに意識しておきたいポイントを整理します。

「やってはいけないNG行動」を避ける意識を持つ

クレジットカードの支払いができないときに大切なのは、「何をしてはいけないか」を意識することです。

督促を無視したり、無理な借り入れで支払いをつなごうとしたりすると、状況は悪化するばかりです。

特に、自転車操業のように借金を重ねたり、現金化や怪しいサービスに頼ったりする行為は、返済どころか新たなトラブルを招く危険があります。

支払いに困ったときほど焦りがちですが、冷静に「これは危険な行動ではないか」と立ち止まって考えることが、解決への第一歩となります。

延滞が信用情報に与える影響を理解しておく

クレジットカードの支払いを延滞すると、その情報は「信用情報機関」に記録されます。

信用情報とは、カードやローンの契約・返済状況などをまとめたデータで、金融機関やカード会社などが審査をするときに必ず確認するものです。

延滞が記録されると、新しいカードの発行や住宅ローン・自動車ローンなどの審査に通りにくくなります。

特に61日以上または3か月以上の延滞は「異動情報」とされ、いわゆるブラックリスト状態になります。

この情報は5年程度残るため、長期的に大きな影響を受けることになります。

例えば「一度の延滞だから大丈夫」と思っていても、信用情報にはしっかり記録されます。

将来のライフプランに影響するため、延滞の放置は絶対に避けるべきです。

生活費や家計を見直し、返済可能な範囲を把握する

支払いが難しいときは、まず自分の家計を整理し、返済にまわせる金額を把握することが大切です。収入と支出を書き出すだけでも、無駄な出費や削れる部分が見えてきます。

たとえば、ほとんど使っていないサブスクリプションを解約したり、外食や嗜好品の支出を減らしたりするだけで、毎月数千円から数万円の余裕が生まれることもあります。

その分を返済にあてれば、延滞を防ぎやすくなります。

ただし、食費や医療費など健康や生活に直結する支出を削りすぎるのは逆効果です。

無理のない範囲で支出を抑え、現実的に返済できる金額を把握することが、家計改善の第一歩となります。

一時的な解決と根本的な解決を分けて考える

クレジットカードの支払いに困ったときは、目先の資金繰りと長期的な解決策を切り分けて考えることが大切です。

たとえば「不用品を売る」「副業で収入を増やす」といった方法は、一時的に資金を用意する手段として有効です。

しかし、それだけでは根本的な返済能力を改善できず、同じ状況を繰り返す可能性があります。

一方で、家計の見直しや債務整理の検討といった対応は、長期的に返済を続けられるようにするための根本的な解決策です。

どちらも大切ですが、短期と長期を混同すると効果が薄れてしまいます。

「今はどう乗り切るか」と「将来どう安定させるか」を分けて考えることで、計画的に行動でき、無理のない返済につながります。

一人で悩まず家族や職場など信頼できる人に相談する

クレジットカードの支払いが難しいとき、誰にも相談せず一人で抱え込むのは危険です。

悩みを共有できないまま放置すると、延滞が長引き、問題はさらに大きくなります。

まずは家族に状況を正直に伝えることを考えましょう。

返済を直接援助してもらえなくても、生活費の負担を分担してもらうなどの形で支えになる場合があります。

また、職場に従業員貸付制度があるかもしれないので、信頼できる上司や総務に相談するのも一つの方法です。

「迷惑をかけたくない」と思って黙ってしまう人も多いですが、身近な人に相談することで解決の選択肢が広がります。

一人で悩むよりも、誰かに打ち明ける方が早く状況を改善できる可能性が高まります。

債務整理に強い弁護士に相談する

支払いがどうしても難しい場合は、弁護士に相談するのが有効です。

特に債務整理に詳しい弁護士であれば、状況に応じて最適な解決策を提案してくれます。

債務整理には、利息を減らして分割返済する「任意整理」、裁判所を通じて大幅に返済額を減らす「個人再生」、返済が不可能な場合に借金をゼロにする「自己破産」などの方法があります。

どの手続きが適しているかは、収入や負債額、生活状況によって変わります。

たとえば、毎月の返済額が少し軽くなれば支払いを続けられる人には任意整理が向いていますし、住宅を手放さずに大幅に減額したい場合には個人再生が有力な選択肢となります。

弁護士に相談することで、自分では思いつかない選択肢が見えてくることも多く、督促や取立てを一時的に止めてもらえる点も大きな安心材料です。

「払えない」と感じたときに無理を続けるよりも、専門家に早めに相談することが、生活を立て直す近道になります。

親身になってくれる弁護士に悩みを打ち明けることで、いち早く安心できる解決策を見つけられるはずです。

クレジットカードの不払いのQ&A

クレジットカード 支払い遅れ何日まで大丈夫?

1日でも支払いが遅れれば延滞扱いとなり、遅延損害金が発生します。数日の遅れでもカード会社からの信用は低下し、利用停止につながる場合があります。

1日でも支払いが遅れれば延滞扱いとなり、遅延損害金が発生します。数日の遅れでもカード会社からの信用は低下し、利用停止につながる場合があります。特に61日以上、または3か月以上の延滞になると「異動情報」として信用情報に登録され、いわゆるブラックリスト状態になります。

「何日までなら大丈夫」という明確な猶予はなく、1日でも遅れないようにすることが大切です。もし遅れる見込みがある場合は、必ず事前にカード会社へ連絡しましょう。

クレジットカードを使いすぎて払えないとどうなる?

利用額が支払えないまま延滞が続けば、遅延損害金が膨らみ、カード利用停止や強制解約につながります。さらに信用情報に延滞の記録が残ることで、新しいカードの発行やローン審査に通りにくくなります。

放置してしまうと、カード会社が裁判を起こし、給与や預金を差し押さえられる可能性もあります。

使いすぎて支払えないと気づいた時点で、すぐにカード会社へ相談し分割払いに変更するなど、現実的な対処法を検討することが大切です。

まとめ

クレジットカードの利用代金を払えないまま放置すると、遅延損害金が発生し、カードの利用停止やブラックリスト入りといった大きな不利益につながります。延滞が長引けば、強制解約や財産の差押えといった深刻な事態に発展することもあります。

支払いが難しいときは、カード会社に早めに連絡して期日の延長や分割払いを交渉したり、不用品の売却や副業で資金を確保したりと、できることから行動に移すことが大切です。

その一方で、督促を無視する、借金を借金で返す、違法業者に頼るといったNG行動は問題を悪化させるだけなので避けるべきです。

どうしても返済が難しい場合は、一人で抱え込まずに信頼できる家族や専門家に相談しましょう。債務整理に強い弁護士に相談すれば、状況に応じた解決策を一緒に考えてもらえます。

「払えない」と感じたときに無理を続けるのではなく、冷静に行動することが生活再建の第一歩です。