弁護士法人デイライト法律事務所 パートナー弁護士

クレジットカードは、原則として限度額を超えて使えませんが、状況によって限度額を超えて利用できることがあります。

利用限度額は、カード会社が設定するカード利用の上限金額ですが、売上データが反映されるタイミングやクレジットカード会社の方針などにより、利用枠を超えて決済が通るケースもあります。

利用枠を超えてクレジットカードでの支払いができれば便利ですが、限度額付近での利用が続くと、支払い遅延やリボ払いの増加で家計が崩れやすくなり、信用情報にも悪影響が出ることがあります。

利用限度枠を超えてしまうくらい残高が残っている場合には、支払いを滞納する前に弁護士に相談することをおすすめします。

本記事では、限度額を超えてクレジットカードを使える理由や仕組みを解説したうえで、限度額引き上げの注意点や支払いが難しい場合の対処法などについて、弁護士がわかりやすく解説します。

目次

限度額を超えてクレジットカードを使える?

クレジットカードは、条件次第で限度額を超えて利用できる場合があります。

限度額とは、カード会社が利用者に信用取引を認める上限金額であり、利用者の収入や信用情報、利用実績などを踏まえて設定されています。

しかし、決済の処理方法や反映のタイミングによって、利用枠を超えたように見える決済が通るケースが実際にはあります。

たとえば、売上データの送信タイミングが遅れる店舗や、ホテル・航空券のように「事前承認(オーソリ)」と「売上確定処理」が別のタイミングになる決済では、利用者が認識する枠の減り方とカード会社による残りの利用枠が一致しないことがあります。

また、カード会社が一定の余裕を見て限度額を運用する場合もあり、例えばETCカードなどでは、枠を超えた利用が成立することがあります。

ただし、限度額を超えて利用できるのはあくまで例外的な対応であり、カード会社が積極的に認めているわけではありません。

限度額付近の利用が続くと、支払いの遅延やリボ残高の膨張で家計が圧迫され、信用情報にも悪影響が出やすくなります。

リボ払いは毎月の返済額が一定のため、残高が減りにくく、利用者が気づかないまま利用枠を使い切ってしまうこともあります。

限度額ギリギリで利用する状態が続く場合には、カードの仕組みを理解したうえで支出と返済状況を見直し、必要があれば利用枠や返済方法も含めて管理の仕方を整えることが重要です。

限度額を超えても使えるケース

限度額を超えた決済が可能になる理由としては、以下のような理由が考えられます。

売上データの反映が遅れたケース

カード利用時の決済処理は、利用した瞬間にすべてが完了するわけではありません。

実際には、お店がカード会社へ売上データを送るタイミングと、カード会社が明細に反映するタイミングにズレが生じることがあります。

売上データを利用日の当日に送る店舗もありますが、週単位や月末などの「締め日」にまとめて送る店舗もあります。

データ送信が遅い店舗の場合、利用者の感覚よりも利用枠への反映が遅れるため、限度額ギリギリの状態でも新しい決済が通ることがあります。

また、ホテルやレンタカー、航空券の予約などは「事前承認(オーソリ)」と「売上確定処理」が別になるケースも多く、承認時の金額と確定金額が異なる場合もあります。

この処理方式によって、実際の利用枠が後から確定し、結果的に限度額を超えたように見えることがあります。

自動的に限度額が増額されていたケース

クレジットカードの限度額は、利用者から申請をしなくてもカード会社の判断で増額されることがあります。

延滞がなく、利用実績が安定しており、一定期間カードを使用している場合には、増額の対象になることが多いです。

カード会社としても、信用度の高い利用者には利用機会を広げるメリットがあるため、利用限度枠の増額審査を定期的に行います。

増額した際はアプリやメール、書面などで通知されますが、見落として気づかないまま使い続ける利用者も少なくありません。

その結果、本人は限度額ギリギリで利用しているつもりでも、実際には利用枠に余裕があり、決済が問題なく通るケースが生じます。

ただし、増額はあくまでカード会社の内部審査に基づいて行われるもので、利用者が無理なく返済できるとは限りません。

特にリボ払いや分割払いの残高が増えると、返済負担が大きくなりやすいため、増額通知を見つけた場合は家計状況と照らして利用枠を把握しておくことが重要です。

カード会社が利用枠に余裕を持たせているケース

利用限度額は「1円でも超えたら決済が止まる」という仕組みではありません。

カード会社は決済処理やサービスの特性を踏まえ、限度額に数千円から数万円ほどの余裕を持たせることがあります。

この余裕枠は、利用者の支払実績や信用情報、カード保有期間などを総合的に評価したうえで運用される傾向があります。

余裕枠を設ける理由の一つは、決済金額が確定するタイミングにばらつきがあるためです。

例えばホテルや航空券、レンタカーなどは「事前承認」と「売上確定」の金額が異なることがあり、最終確定時に金額が増えると限度額をわずかに超えることがあります。

また、高速道路のETC利用も、利用停止が事故や渋滞につながるため、安全面を考慮して限度額付近でも通過できる場合があります。

ただし、余裕枠は恒久的な増額ではなく、利用者の信用状況に応じて変動する例外的な運用に近い性質です。

余裕があるからといって限度額付近の利用を続けると、残高が膨らみ返済が追いつかなくなる危険があります。

利用枠が常に上限付近なら、家計や返済計画を一度見直すことが重要です。

クレジットカードの限度額の仕組み

クレジットカードの限度額は、カード会社が利用者に与える信用取引の上限です。

限度額はカードを発行する段階で設定されますが、発行後も利用状況や支払実績によって見直しが行われます。

限度額は利用者の収入、勤務先、信用情報、利用年数など複数の要素を踏まえて設定され、カード会社ごとに判断基準は異なります。

限度額には「ショッピング枠」と「キャッシング枠」の2つがあります。

ショッピング枠は商品やサービスの購入に利用する枠で、キャッシング枠はATMなどで現金を引き出すための枠です。

キャッシング枠には総量規制(年収の3分の1を超える借入を行わないルール)が関係するため、ショッピング枠とは審査基準が異なります。

2つの枠が合算式になっているカードもあり、枠の配分はカードごとに異なります。

たとえば、ショッピングとキャッシングを合わせた利用限度額が100万円、締日が月末、引き落とし日が翌月27日だった場合、利用履歴と限度額回復の流れは、以下のようになります。

| 利用内容 | 利用金額 | 利用限度額(最大100万) |

|---|---|---|

| 4/20 ショッピング | 20万 | 80万 |

| 4/23 キャッシング | 10万 | 70万 |

| 4/30 締め日 | 70万 | |

| 5/15 ショッピング | 20万 | 50万 |

| 5/27 口座引き落とし日 | 80万(4月利用分である30万円の支払いにより、利用枠が30万円分回復する) | |

| 5/28 キャッシング | 20万 | 60万 |

このように、限度額は利用状況によって変動します。

カードの締め日と支払日が過ぎると利用残高が減り、再び利用できる枠が戻ります。

利用者の感覚よりも枠の回復が遅れる場合があるのは、店舗の売上データ送信やカード会社の処理タイミングが影響するためです。

また、リボ払いや分割払いを利用すると残高が減りにくく、枠の回復ペースも遅くなります。

カード会社は利用者の支払い状況を継続的に確認しながら、更新の時期などに限度額の見直しを行います。

利用頻度が高く、延滞がない場合、限度額が引き上がることもあります。

一方、支払い遅延や返済負担が大きいと判断された場合には、限度額が引き下げられることもあります。

限度額は単なる数字ではなく、信用度や返済能力を反映する指標でもあります。

限度額付近の利用が続くと家計の余裕が見えにくくなりやすいため、利用枠と利用状況を定期的に確認したうえで、計画的に支払いを管理することが重要です。

クレジットカードの限度額を調べる方法とは?

限度額はカードの利用状況や支払方法によって変動します。

限度額付近の利用が続くと「あといくら使えるのか」「枠を超えていないか」という不安が生じることがあります。

カードの限度額や利用可能額は、次の方法で確認できます。

スマホアプリや会員サイトで確認する

最も手軽な方法は、カード会社のスマホアプリや会員サイトで確認する方法です。

多くのカード会社では、利用限度額、利用可能額、引き落とし予定額、リボや分割の残高などをアプリやマイページなどで確認できます。

データの反映タイミングは会社によって異なるため、リアルタイムと完全一致しない場合もありますが、利用枠の把握には十分役立ちます。

利用明細書を確認する

紙の明細書やPDF明細に、限度額や利用枠が記載されるカードもあります。

特にキャッシング枠はアプリに表示されないケースもあり、明細書で確認した方が正確なことがあります。

カード会社に問い合わせる

利用可能額や枠の扱いに不明点がある場合、カード会社のコールセンターへ直接問い合わせる方法もあります。

事前承認(オーソリ)処理中の金額が残っている場合や、航空券・ホテルの確定処理が終わっていない場合など、アプリ上では分からない情報を確認できることがあります。

カード台紙や契約書を確認する

新規発行時の台紙や契約書にも限度額が記載されている場合があります。

ただし、利用状況に応じて限度額が変更されることがあるため、最新情報はアプリや問い合わせで確認する方が確実です。

限度額は「数字を知るだけ」ではなく、利用可能額や決済予定額との関係も含めて把握することが重要です。

特にリボ払いや分割払いでは残高がなかなか減らないため、利用枠を使い切る状態が続くと家計管理が難しくなります。

クレジットカードの限度額を引き上げる方法

限度額付近の利用が続くと「もう少し利用枠を広げたい」と感じることがあります。

限度額はカード会社が利用者の信用情報や利用状況に応じて設定しますが、一定の条件を満たせば引き上げに応じる場合があります。

限度額の引き上げを希望する場合、以下の方法が挙げられます。

カード会社に増枠申請を行う

最も一般的な方法は、カード会社のアプリや会員サイト、コールセンターから増枠申請を行う方法です。

申請後はカード会社の審査が入り、収入や勤務先、利用実績、返済状況などが総合的に判断されます。

審査に通れば、カード会社の基準に基づき設定された金額に限度額が増えます。

一時的な増枠を依頼する

旅行や引っ越し、高額家電の購入など一時的に多く利用したい場合には、「一時増枠」に対応しているカード会社もあります。

一般的な増枠より審査基準が柔らかいことがあり、利用目的を事前に伝えておくとスムーズな場合があります。

利用実績を積み、信用を高める

増枠は信用取引であるため、延滞なく利用を続けることが重要です。

利用頻度が高く支払いが安定しているほど信用度が高まり、更新時などに自動的に増枠されるケースもあります。

増枠を前提に無理な利用を行うのではなく、家計の範囲で着実に実績を積むことが大切です。

収入や勤務先情報を更新する

カード会社は発行時の情報を元に審査するため、収入が増えた場合や転職で安定性が高くなった場合には、最新情報を申告することで増枠審査が通りやすくなることがあります。

キャッシング枠を調整する

ショッピング枠とキャッシング枠が合算されているカードでは、キャッシング枠を減らすことでショッピング枠に余裕が生まれる場合があります。

キャッシング枠は貸金業法の規制の関係で審査が厳しいため、この調整が有効になることがあります。

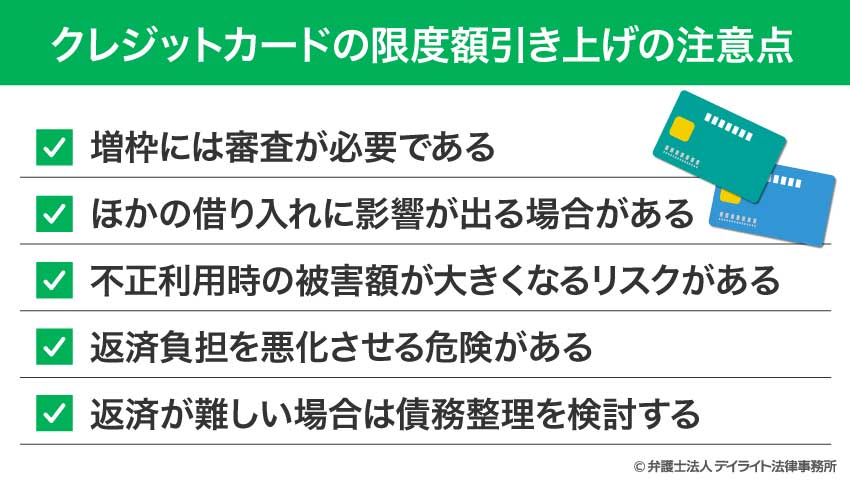

クレジットカードの限度額引き上げの注意点

限度額を引き上げれば一時的に支払いの自由度が増えますが、メリットだけでなく注意すべき点もあります。

特に家計管理や返済計画と切り離して考えると、思わぬ負担につながることがあるため慎重な判断が必要です。

増枠には審査が必要である

クレジットカードの限度額は、申請すれば自由に増えるわけではありません。

恒久的な増枠を行う場合、カード会社の審査が入り、利用者の収入、勤務先、利用実績、返済状況、信用情報などを総合的に確認したうえで増枠の判断がなされます。

また、キャッシング枠の増枠は貸金業法の総量規制の影響を受けるため、ショッピング枠より審査が厳しい傾向があります。

増枠審査に通らない理由としては、収入の不足、利用実績が少ない、支払い遅延があった、リボ残高が多い、多重カード利用、転職や退職で属性が変わったなどが挙げられます。

審査結果が信用情報に記載されるわけではありませんが、繰り返し申請するとカード会社に警戒され利用枠が見直されることもあります。

限度額は「使える金額」ではなく「信用取引の枠」であるため、増枠を検討する際には返済能力や家計管理とあわせて判断することが重要です。

ほかの借り入れに影響が出る場合がある

クレジットカードの限度額は、カードの利用だけでなく、ほかの借り入れやローン審査にも影響することがあります。

金融機関は融資を検討するとき、返済中の金額だけでなく「利用できる枠」も含めて利用者の返済能力を把握しようとします。

限度額の高いカードを複数所有していると、将来的に借入が増える可能性があると判断され、住宅ローンや自動車ローンの審査にプラスにならない可能性があります。

また、キャッシング枠は貸金業法の総量規制の対象となるため、カードローンや消費者金融から借入を検討する際にも影響します。

収入や家計の状況と照らし合わせながら、本当に限度額の増枠が必要かどうかを検討することが大切です。

不正利用時の被害額が大きくなるリスクがある

限度額を引き上げると、紛失や盗難、不正利用が発生した際の被害額が大きくなる可能性があります。

カード会社は不正利用対策を行っており、多くの場合は利用者の負担が軽減されますが、調査や補償には時間がかかります。

限度額が高いほど、一度に高額の取引が通りやすくなるため、被害の範囲が広がるおそれがあります。

また、ネットショッピングや定期課金サービスのように、利用者が気づきにくい形で不正利用が進むケースもあります。

高額な限度額は利便性を高める一方、セキュリティ面では注意が必要です。

利用明細のチェックや通知設定、利用ロック機能の活用など、日常的な対策を取り入れることが安全につながります。

返済負担を悪化させる危険がある

限度額が増えると支払いの自由度は広がりますが、その分、支出が増えやすくなる側面があります。

特にリボ払いは毎月の返済額が一定であるため、利用額が増えても残高が減りにくい仕組みです。

分割払いやボーナス払いと併用すると返済期間が長くなり、家計全体の把握が難しくなります。

利用枠が上がったからといって、無闇にPay系の後払いサービスやサブスクリプションの登録を増やすと、毎月の支払いが積み上がり、気づかないうちに家計を圧迫することがあります。

限度額付近で利用する状態が続くと、少しの出費でも枠を圧迫することになり、日常生活での支払いに影響が出るおそれがあります。

また、クレジットカードは締日と引き落とし日が異なるため、実際の支出と銀行口座の残高にズレが生じやすい点にも注意が必要です。

限度額が増えると“使える枠が増えた=返済に余裕がある”という錯覚が起きやすくなりますが、枠はあくまで信用取引の上限であり、返済能力そのものが増えたわけではありません。

枠が広がることで一時的に家計の負担が軽く感じられても、残高は確実に増えていきます。

増枠を検討する際には、利用枠だけでなく支出の内訳、返済計画、家計全体とのバランスを踏まえて考えることが重要です。

返済が難しい場合は債務整理を検討する

限度額を引き上げることは、支払いが苦しい状況を根本的に解決する方法ではありません。

限度額付近での利用が続き、リボ残高が減らない、複数のカードで支払いが重なっているといった状況は、家計の負担が限界に近づいているサインです。

増枠や追加借入で一時的に乗り切ろうとすると、返済が追いつかず負担がさらに増える危険があります。

少しでも返済が難しいと感じたら、債務整理を検討することも選択肢の一つです。

債務整理(任意整理・個人再生・自己破産など)は、返済条件の見直しや借金の整理によって家計を立て直すための法的な手続きです。

たとえば、任意整理であれば、利息カットや返済額の調整により、毎月の負担を減らせる可能性があります。

また、どうしても返済が難しい状況であれば、自己破産により一部を除く借金の全額免除を認めてもらうことも選択肢の一つです。

もし自宅を手放せないのであれば、住宅ローンに関する特則を利用できる個人再生で、借金総額を大幅に減らしてもらったうえで返済を継続していくのもよいでしょう。

早い段階で相談した方が負担を抑えられることが多いため、支払い遅延が続く前に専門家へ相談するほうが安心です。

債務整理に強い弁護士に相談して、自分の状況にあった手続きを選択しましょう。

クレジットカードの限度額の知恵袋的Q&A

クレジットカードの限度額を超えて使用したらどうなる?

限度額を超えると決済が通らないのが基本です。

限度額を超えると決済が通らないのが基本です。ただし、売上データの反映タイミングやカード会社の判定によっては、一時的に決済が通るケースもあります。

限度額付近での利用が続くと、支払い遅延や残高の膨張で家計に負担がかかりやすくなるため、利用可能額をこまめに確認することが重要です。

意図的に限度額を超える前提での利用は避けたほうが安全です。

クレジットカードで一度に使える金額の上限は?

基本的には、利用可能額の範囲であれば一度の決済額に特別な制限はありません。ただし、カード会社の内部で不正利用防止のためのチェックが行われている関係で、利用額や利用場所によっては決済が止まることがあります。

高額利用を予定している場合は、事前にカード会社へ連絡しておくと安心です。

クレジットカードが利用限度額を超えていないのに使えないのはなぜですか?

利用限度額に余裕があっても、決済が通らないことがあります。理由としては、事前承認中の金額が残っている、ホテルや航空券などの売上確定前の金額が反映されている、不正検知システムが作動した、利用店舗側の決済端末がエラーを起こしているなどが挙げられます。

アプリ上の利用可能額と実際の枠が完全に一致しないことも珍しくありません。

原因不明の場合はカード会社に確認するのが確実です。

クレジットカードの限度額を超えてもETCは使えますか?

ETCは利用停止が事故や渋滞の原因になるため、安全性の観点から限度額付近でも利用できることがあります。ただし、どんな状況でも限度額を超えてETCカードを使えるという意味ではなく、あくまでカード会社の運用による例外的な対応です。

限度額付近の利用が続くと、次回の請求後に利用枠が不足しやすくなるため、アプリや明細で利用可能額を確認しておくと安心です。

まとめ

クレジットカードは、決済処理や売上データの反映タイミング、カード会社の運用方針などにより、限度額を超えて利用できる場面があります。

しかし、限度額を超えた利用は、あくまで例外的な仕組みであり、利用者に積極的なメリットがあるわけではありません。

限度額付近での利用が続くと支出管理が難しくなり、リボ払いや分割払いの残高が増えることで返済負担が大きくなる危険があります。

支払いが難しくなっている場合や、複数のカードで残高が膨らんでいる場合には、早い段階で専門家に相談することで、より負担の少ない解決方法を検討できる可能性があります。

デイライト法律事務所では、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金に関するご相談は初回無料でご相談いただけます。まずは一度ぜひご相談ください。