弁護士法人デイライト法律事務所 パートナー弁護士

バンドルカードの支払いが遅れると、翌日から遅延損害金が発生し、督促の電話やカードの利用停止につながります。

さらに滞納が長引けばブラックリスト入りとなり、ローンやクレジットカードの審査に通らなくなるなど、生活に深刻な影響を及ぼすおそれがあります。

バンドルカードは、スマートフォンから簡単に発行でき、未成年でも使えるプリペイドカードです。

特に「ポチっとチャージ」という後払い機能は、現金が手元になくても決済できる便利さが魅力です。

しかし、安易に利用しすぎると返済が遅れ、思わぬトラブルを招いてしまうリスクがあります。

※「ポチッとチャージ」は18歳以上しか利用できません。

本記事では、バンドルカードの支払いが遅れた場合に生じる具体的なリスク、避けるべきNG行動、遅れてしまった際の正しい対処法まで、弁護士がわかりやすく解説します。

目次

バンドルカードの支払い遅れはどうなる?

バンドルカードの支払いが遅れると、たとえ短期間の延滞でも大きなデメリットがあります。

放置すればするほど状況は悪化し、生活や信用に深刻な影響を及ぼすおそれがあります。

そのため、できるだけ早めの対応が欠かせません。

ここでは、支払い遅れによって起こる流れを段階的に確認していきます。

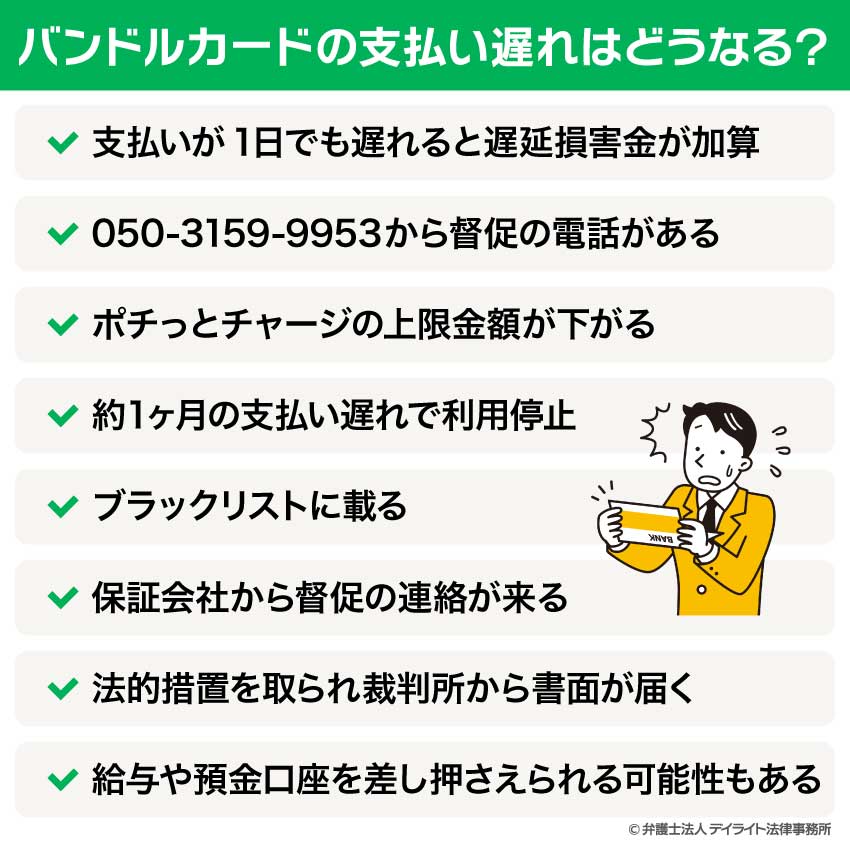

支払いが1日でも遅れると遅延損害金が加算

バンドルカードの「ポチっとチャージ」は、後払いで買い物ができる便利な仕組みです。

しかし、支払い期日を1日でも過ぎると、遅延損害金が自動的に加算されます。

遅延損害金とは、返済が遅れた利用者に対して追加で請求されるペナルティのようなもので、一般的なクレジットカードや消費者金融でも設定されています。

バンドルカードの場合、年14%という高い割合で計算されるため、延滞期間が長くなるほど負担は確実に増えていきます。

具体例 10日の支払い遅れの場合

遅延損害金は「未払い金額(チャージ手数料含む) × 遅延損害金利率 ÷ 365日 × 延滞日数」で算出されます。

つまり、元本が大きいほど、また支払いを放置した日数が長いほど、最終的に支払う額も増えていく仕組みです。

たとえば1万円を利用し、10日間支払いが遅れた場合の計算は以下のとおりです。

10、000円 × 14% ÷ 365日 × 10日 = 約38円

一見すると小さな金額に感じるかもしれませんが、延滞が30日、60日と長引けば金額は倍増していきます。

実際にはこの遅延損害金に加え、「バンドルカードの利用停止」「ブラックリスト入り」「裁判や財産の差し押さえ」などが次々に重なっていきます。

つまり、遅延損害金は“問題が始まったサイン”であり、その後の大きなトラブルの入り口になるのです。

050-3159-9953から督促の電話がある

バンドルカードの「ポチっとチャージ」を利用して支払いが遅れると、サービス提供者であるセブン銀行が、050-3159-9953という番号から督促の電話をかけてくることがあります。

これは、支払いが未だに履行されていないことを通知し、返済を促すための正式な連絡手段の一つです。

この電話を無視したり放置したりすると、督促の回数が増えたり、利用停止や法的措置へと状況が進んだりする可能性があります。

運営側から見れば、「支払いの意思がない」と判断されるリスクも出てきます。

電話を受けた際には、できるだけ早く支払えるかどうか確認し、支払可能なら速やかに対応しましょう。

支払いが難しい場合でも、無視せずに事情を説明することで、対応がわずかにでも柔軟になることがあります。

ポチっとチャージの上限金額が下がる

バンドルカードの支払いを延滞すると、後払い機能である「ポチっとチャージ」の利用上限が引き下げられる可能性が高いです。

これは、返済が遅れている利用者に新たな貸し付けを制限するための措置です。

たとえば、通常なら数万円まで利用できていた枠が、延滞後には数千円程度にまで下がるケースもあります。

上限が減ると必要なときにチャージできず、日常の買い物や公共料金の支払いに支障が出る可能性があります。

さらに、繰り返し延滞を重ねれば、最終的に利用自体ができなくなるリスクも高まります。

そのため、「少しくらい遅れても大丈夫」と考えず、早めに支払いを済ませることが重要です。

約1ヶ月の支払い遅れで利用停止

バンドルカードの支払いを約1ヶ月滞納すると、強制的にカードの利用が停止されます。

運営会社が「今後の返済が難しい」とみなし、これ以上の利用を制限する措置を取るためです。

一度利用停止になると「支払えばすぐ復活する」というわけではなく、運営会社による入金確認や利用状況の審査を経る必要があるため、再開まで時間がかかるケースも少なくありません。その間、公共料金やサブスクの支払いができなくなったり、日常の買い物に不便を感じたりと、生活に直接影響が出る可能性があります。

さらに、延滞の履歴は信用情報に残るため、利用枠が大幅に縮小されたり、今後の利用自体が制限されたりすることもあります。

1ヶ月の延滞は「うっかり忘れた」では済まされない重大な状態であると認識しておくことが大切です。

ブラックリストに載る

バンドルカードの支払いを2ヶ月以上支払わないなど、長期間滞納すると、利用状況が信用情報機関に記録され、いわゆる「ブラックリスト入り」となります。

ブラックリストとは正式な名称ではなく、延滞や債務整理などの金融事故情報が登録された状態を指します。

信用情報に傷がつくと、金融機関やクレジットカード会社の審査で「返済能力に問題がある」と判断され、新たな契約が難しくなります。

バンドルカードの「ポチっとチャージ」のサービス提供者であるセブン銀行は、信用情報機関(KSC)に加盟している金融機関です。

そのため、延滞の情報は信用情報機関に共有され、記録として残ることになります。

延滞情報が信用情報に記録される期間は、一般的に滞納を解消してから5年程度といわれています。

つまり、一度ブラックリスト入りすると、数年間はクレジットカードやローンの利用が難しい状態が続きます。

たとえ延滞分を完済しても、その情報は一定期間残り続けるため、すぐには信用を回復できません。

この点を理解しておくことが、軽い気持ちで滞納しないための重要なポイントです。

日常生活にさまざまな悪影響が出る

ブラックリスト入りすると、次のような制約が生じます。

- クレジットカードの新規作成や更新ができない

- 住宅ローンや自動車ローンの審査に通らない

- 携帯電話端末を分割払いで購入できない

- 奨学金の連帯保証人になれない

- 賃貸契約時に保証会社の審査に落ちる可能性がある

これらの影響は、金融取引にとどまらず、日常生活のあらゆる場面に及びます。

たとえば、現金を持ち歩かずに済むキャッシュレス決済が使えなくなり、普段の買い物にも不便を感じるようになります。

また、車の購入や住宅ローンを組むことができなければ、結婚や子育てといったライフイベントにも影響します。

さらに、賃貸住宅の入居審査に落ちてしまうと、引っ越し先を自由に選べず、生活環境を整えることさえ難しくなるおそれがあります。

このように、一度ブラックリスト入りしてしまうと「カードが使えない」だけでなく、生活の選択肢そのものが大きく制限されることになるのです。

保証会社から督促の連絡が来る

バンドルカードの運営元は株式会社カンムです。後払い機能である「ポチっとチャージ」は、実際にはセブン銀行とGardia株式会社が提供するサービスとして成り立っています。

利用者が支払いを滞納すると、まずは運営元や関係会社を通じて返済を求められます。

しかし、延滞が長引き回収が困難と判断された場合、Gardiaが保有する債権は、規約に基づいて保証会社に譲渡されることがあります。その場合、利用者は保証会社から直接、通知や督促を受けることになります。

この段階では、請求のトーンがより厳しくなり、放置すれば法的手続きへ発展する可能性が高まります。給与や預金口座の差し押さえといった強制回収に進む前に、返済が難しい場合は専門家へ相談することが大切です。

法的措置を取られ裁判所から書面が届く

バンドルカードの支払いを長期間放置すると、最終的には法的手続きに発展する可能性があります。

具体的には、裁判所から「支払督促」や「訴状」といった書面が郵送され、正式に返済を求められる段階に進みます。

支払督促とは、債権者が裁判所を通じて迅速に支払いを請求できる制度で、利用者が異議を出さなければそのまま確定判決と同じ効力を持ちます。

この通知を無視すると、相手の主張がそのまま認められ、給与や預金口座の差し押さえに直結するリスクが高まります。

つまり、裁判所からの書面が届く段階は「最後の警告」であり、対応を誤ると強制的な回収に踏み込まれてしまうのです。

したがって、もし裁判所からの通知を受け取った場合は、放置せずに速やかに対応しましょう。

支払いが可能であればすぐに入金し、難しい場合は弁護士など専門家へ相談することが重要です。

給与や預金口座を差し押さえられる可能性もある

裁判所で支払い命令が確定すると、強制的な回収手続きに移行することがあります。

代表的なのが給与や預金口座の差し押さえです。

預金口座が差し押さえられると、銀行にあるお金を直接引き出されてしまい、生活に大きな影響が出ます。

給与についても、原則として手取りの4分の1が強制的に差し押さえられる可能性があるため、安定した生活が難しくなるおそれがあります。

こうした事態に陥らないためには、裁判所から通知を受け取った時点で放置せず、早急に支払うか、支払いが困難であれば弁護士などに相談することが重要です。

会社に差し押さえの事実を知られてしまう

給与が差し押さえられる場合、裁判所から勤務先に通知が届きます。そのため、会社に借金や支払いトラブルがあることが知られてしまいます。

結果として、職場での信用を失ったり、昇進や人間関係に悪影響が及んだりするおそれがあります。

差し押さえは経済面だけでなく、社会的な信用にも直結する重大な問題であることを理解しておく必要があります。

「支払督促」「少額訴訟」を装う詐欺に注意

裁判所から届く正式な通知を装った詐欺にも注意が必要です。

実際には訴訟を起こしていないのに、「支払督促」「少額訴訟」といった文言を使って不安をあおり、金銭を振り込ませようとする手口が確認されています。

本物の支払督促は、必ず裁判所から特別送達という方法で届きます。

怪しいメールやSMS、一般郵便で「裁判所」や「少額訴訟」といった言葉を使って請求してくる場合は、詐欺の可能性が高いと考えてください。

不審な請求を受け取った場合は、その場で支払いをせず、裁判所や弁護士に確認することが大切です。正しい対応をとることで、被害を未然に防ぐことができます。

バンドルカードの特徴

バンドルカードは、スマートフォンから簡単に発行できるプリペイド式のカードです。

クレジットカードのように審査がなく、アプリをダウンロードしてすぐに利用を始められるのが大きな特徴です。未成年や銀行口座を持っていない人でも使えるため、若年層を中心に広がっています。

チャージ方法も豊富で、コンビニや銀行ATM、クレジットカードから入金できるほか、後払いにあたる「ポチっとチャージ」も用意されています。この機能を利用すると、手元に現金がなくても一定額をチャージして買い物ができるため、利便性は非常に高いといえます。

一方で、プリペイドカードであるため残高の出金ができなかったり、クレジットカードと比べて利用できる場面が限られたりする点には注意が必要です。

また、後払い機能を安易に使いすぎると、返済が遅れてトラブルにつながるおそれがある点も理解しておかなければなりません。

バンドルカードの支払い遅れ時のNGな行動

バンドルカードの支払いを滞納したときに最も避けたいのは、督促の電話や通知を無視することです。

知らない番号だからと着信を放置してしまうと、延滞が長引き、利用停止や法的手続きに発展する危険性が高まります。

特に裁判所からの通知を無視すると、給与や預金の差し押さえに直結するおそれがあります。

また、その場しのぎで「来週には支払います」といった適当な約束をするのもNGです。

実際に支払えなければ信用を失い、より厳しい督促や強硬な回収につながってしまいます。

小さなうそでも「支払意思なし」と判断され、対応が一気に厳しくなるケースも少なくありません。

さらに、他のカードローンや消費者金融から借りて返すことを繰り返すのも危険です。

一時的にしのげても借金が雪だるま式に膨らみ、返済不能に陥るリスクが急激に高まります。

新たな借入は「延滞を隠す行為」とも受け取られかねず、今後の信用にも悪影響を及ぼします。

加えて、「延滞を消せる」「代わりに支払う」とうたう怪しい代行業者に頼るのも非常に危険です。

詐欺や高額な手数料トラブルに巻き込まれるだけでなく、個人情報が悪用される可能性もあります。

結果的に、借金問題がより深刻化するケースも多いです。

延滞時に「無視する」「ごまかす」「借金で借金を返す」「怪しい業者に頼る」という行動は、どれも事態を悪化させる典型例です。

状況を正しく把握し、誠実に対応することが唯一の解決につながるのです。

バンドルカードの支払い遅れ時の対処法とは?

支払いを滞納してしまったとしても、すぐに深刻な事態になるわけではありません。

ただし、そのまま放置すると遅延損害金が膨らみ、督促や利用停止、さらには法的手続きへと進むおそれがあります。

大切なのは、延滞に気づいた時点で正しい対応をとることです。

ここでは、バンドルカードの支払いが遅れてしまったときに取るべき具体的な対処法を解説します。

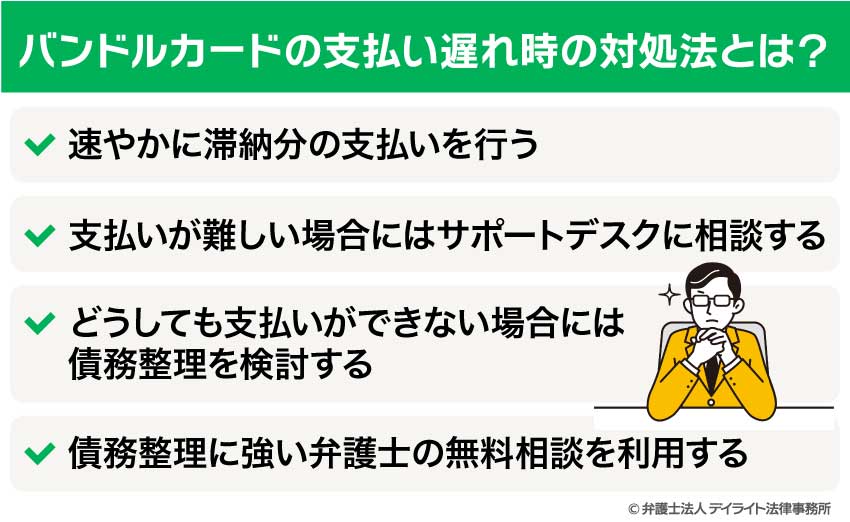

速やかに滞納分の支払いを行う

まず最優先すべきは、滞納している金額をできるだけ早く支払うことです。

バンドルカードの「ポチっとチャージ」は、支払い期限を過ぎても入金自体は可能です。

しかし延滞が続けば遅延損害金が日ごとに加算され、少額でも無駄な出費が増えていきます。

さらに、延滞が長期化するとカードの利用停止や、信用情報への登録といった深刻な不利益につながります。

期限を過ぎたからといって「もう遅い」と諦める必要はありません。

入金が遅れても、支払った事実が確認されればその後の督促や追加のトラブルを防ぐことができます。

延滞を長引かせないことで、信用を回復しやすくなる点も覚えておくとよいでしょう。

支払いが難しい場合にはサポートデスクに相談する

滞納分をすぐに支払うことが難しい場合は、放置せずにバンドルカードのサポートデスクへ連絡しましょう。

事情を伝えることで、入金予定日や支払い方法について相談できる場合があります。

早めに連絡しておけば、最悪の事態になる前に対応できる可能性があります。

ただし、相談したからといって必ず督促が止まるわけではありません。

また、遅延損害金の発生を止めることもできないため、相談はあくまで一時的な調整に過ぎない点を理解しておく必要があります。

それでも、無視して延滞を重ねるよりは、誠意をもって相談する方が状況を悪化させにくいといえるでしょう。

どうしても支払いができない場合には債務整理を検討する

収入の状況や他の借金などから滞納分をどうしても支払えない場合は、債務整理を検討するのが現実的な解決策です。

債務整理とは、借金を減額したり、返済計画を立て直したり、場合によっては借金を免除してもらうための法的な手続きの総称です。

代表的な方法には、任意整理・個人再生・自己破産の3つがあります。

将来の利息を減額・カットして返済を続ける手続きです。

比較的少額の借金で、安定した収入があり、毎月の返済がある程度可能な人に向いています。

裁判所を通じて借金を大幅に減額し、残りを原則3〜5年で分割返済する手続きです。

住宅ローンを残したまま他の借金を整理できる制度もあるため、マイホームを維持したい人や、借金総額が大きいけれど一定の収入がある人に適しています。

裁判所に申し立てて借金をゼロにしてもらう手続きです。収入が不安定で返済の見込みが立たない人や、他の手続きでは返済が難しいほど借金が膨らんでいる人に向いています。

バンドルカードの支払いだけでなく、複数の借金に悩んでいる場合は、これらの手続きが生活を立て直すための有効な選択肢となります。

滞納を放置して強制執行を受ける前に、専門家に相談して自分に合った解決策を見つけることが大切です。

債務整理に強い弁護士の無料相談を利用する

債務整理を検討する際には、弁護士の無料相談を積極的に活用するのがおすすめです。

弁護士に相談すれば、自分の収入や借入額に応じて「任意整理」「個人再生」「自己破産」のどの手続きが適しているかを具体的にアドバイスしてもらえます。

借金総額や生活状況を丁寧にヒアリングしたうえで、将来的に無理なく返済できる方法を一緒に検討してもらえるため、自分だけで悩むよりも現実的な解決策を見つけやすくなります。

また、弁護士が介入すると、カード会社や保証会社からの督促や取り立てが法律上止まります。

これにより、電話や郵便による催促に追われる精神的な負担から解放され、冷静に今後の生活再建の計画を立てられるようになります。

さらに、弁護士が代理人となることで、複雑な書類作成や裁判所への申立てといった手続きを任せられる点も大きなメリットです。

専門的な知識が必要な場面でも安心して任せられるため、誤った対応で不利益を被るリスクを避けられます。

借金問題に関する初回相談は無料で受け付けている法律事務所も多く、「費用が心配で相談できない」という人でも気軽に利用できます。

中には電話やオンラインでの相談に対応している事務所もあり、時間や場所を選ばず相談できるのも利点です。

専門家に早めに相談することが、解決までの近道になるといえるでしょう。

問題を先送りにせず、まずは無料相談を活用して現状を整理することが、安心して生活を立て直す第一歩となります。

バンドルカードの支払い遅れのQ&A

バンドルカードの支払いが1週間遅れたらどうなる?

支払い期限の翌日から遅延損害金が発生するため、1週間の遅れでも利息分の負担が増えてしまいます。

支払い期限の翌日から遅延損害金が発生するため、1週間の遅れでも利息分の負担が増えてしまいます。また、この時点で督促の電話やメールが届くようになり、延滞の事実は記録として残ります。

短期間の遅れであっても「大丈夫」とは言えず、繰り返すと利用上限の引き下げやカード利用停止につながるリスクも高まります。

そのため、1週間程度の遅れでも軽視せず、できるだけ早めに支払いを済ませることが大切です。

バンドルカードの支払いが2ヶ月遅れたらどうなる?

支払いが2ヶ月遅れると、カードの利用停止処分になる可能性が高いです。

この段階では、運営元やサービス提供会社からの督促に加え、債権が保証会社に譲渡される可能性が高く、以降は保証会社から直接、厳しい督促を受けることになります。

さらに滞納が長期化すれば、裁判所を通じた支払督促や差し押さえに進むリスクも現実的になります。

また、滞納が2ヶ月続くと信用情報機関に「金融事故」として登録され、いわゆるブラックリスト入りする可能性も高まります。

したがって、2ヶ月の延滞は「うっかり忘れた」というレベルではなく、深刻な状態と考えるべきです。ここまで遅れる前に、必ず弁護士など専門家へ相談して対応策を検討することが重要です。

バンドルカードポチッとチャージの支払いが1日遅れたらどうなる?

支払いがたとえ 1日遅れただけでも、規約上は延滞と扱われ、遅延損害金が発生します。少額であっても「延滞の記録」として残り、繰り返すとポチッとチャージの利用上限が下げられたり、カードが一時的に利用停止となるリスクがあります。

さらに、サービス提供者であるセブン銀行は信用情報機関に加盟しているため、延滞が続けば信用情報に記録され、将来的にローンやクレジットカードの審査に不利に働く可能性もあります。

「1日くらいなら大丈夫」と考えがちですが、金融取引において延滞は延滞として扱われるため、期限を守って支払うことが信用を守るうえで非常に重要です。

まとめ

バンドルカードは便利な一方で、支払いが遅れると遅延損害金の発生や督促、利用停止処分、さらにはブラックリスト入りや差し押さえといった深刻なリスクにつながります。

滞納してしまった場合は、できるだけ早く支払いを行い、難しいときはサポートデスクや弁護士に相談することが大切です。

延滞を放置せず、計画的に利用することが、安心してバンドルカードを活用するためのポイントです。

デイライトでは、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金に関するご相談は初回無料でご相談いただけます。まずは一度お気軽にご相談ください。