弁護士法人デイライト法律事務所 代表弁護士

「自分の借金は多いのだろうか?」と不安に感じている方は少なくありません。

この記事では、当事務所に債務整理のご相談に訪れた383名様を対象とした、独自データをもとに、公的データと比較した、借金の平均額を解説します。

年代別の傾向や、借金が危険な水準かどうかの判断基準もあわせて紹介しますので、ご自身の状況と照らし合わせてみてください。

まずは、公的データの方を見てみましょう。

目次

【公的データ】借金のある人の平均借入額は約60万円

信用情報機関であるCICおよびJICCが公表している最新の統計データによると、借金をしている人の平均借入額は約68〜85万円です。

| 信用情報機関 | 1人あたりの平均借入残高 | 時点 |

|---|---|---|

| CIC(シー・アイ・シー) | 68.3万円 | 2026年5月時点 |

| JICC(日本信用情報機構) | 85.4万円 | 2026年4月末時点 |

ただし、この数値にはクレジットカードのリボ払い残高や少額のキャッシングなども含まれています。

「返済に困っている人の平均」ではなく、借入のある人全体を対象とした統計である点に注意が必要です。

債務整理相談者の借金平均は573万円|公的データの約7〜8倍

公的データでは平均約68〜85万円でしたが、実際に債務整理を相談される方の借金額はまったく異なります。

当事務所が2024年12月〜2025年11月に債務整理のご相談を受けた383名のアンケート結果※を集計したところ、借金の平均額は約573万円でした。

※債務整理(自己破産、任意整理又は個人再生)の相談者様の自己申告の数値です。

公的データの約7〜8倍にあたる金額です。

この差が示すのは、債務超過の状態に陥っている債務者の平均借入額は、借り入れがある人全体の平均と比較して、かなり高額であるという点です。

すなわち、借金額が85万円未満であれば、基本的には債務整理の必要性は低いと考えられます。

金額だけで判断できない「借金の危険ライン」

「85万円より少ないから大丈夫」とは言い切れません。

借金の深刻度は、金額そのものよりも収入とのバランスで決まります。

法律上、貸金業者からの借入には総量規制が設けられており、年収の3分の1を超える貸付は原則として禁止されています。

つまり、年収の3分の1に迫る借金がある時点で、法律が「これ以上は危険」と定めた水準に達しているということです。

例えば、年収が255万円未満の方の場合、借金が85万円でも、年収の3分の1を借り入れているということになり、危険ラインにあると考えられます。

さらに、以下のような状況がある場合は、金額に関係なく返済が行き詰まるリスクが高まります。

- 毎月の収支が赤字で、生活費を借入で補っている

- 返済額の大半が利息に充てられ、元金がほとんど減らない

- 返済のために新たな借入を繰り返している

こうした状態が続くと、借金は雪だるま式に膨らみます。

次の章で紹介する「相談に来られた方の実際の借金額」が、それを裏付けています。

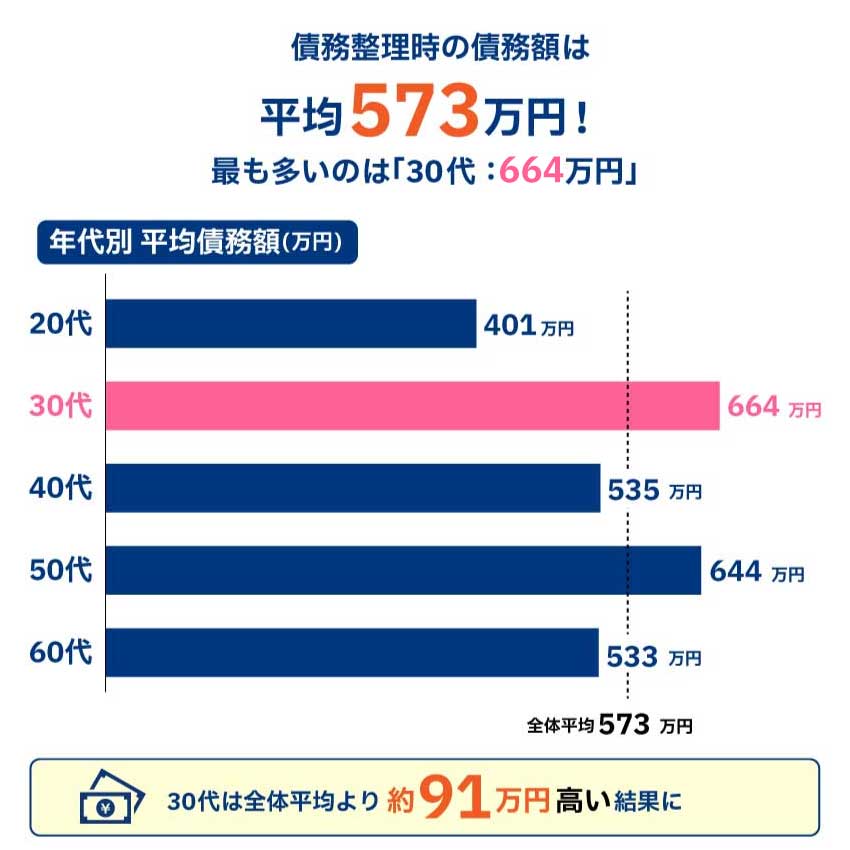

【年代別】債務整理相談者の平均借金額|30代が最多の664万円

383名の調査データを年代別に集計した結果は以下のとおりです。

※調査期間:2024年12月1日〜2025年11月30日 ※調査対象:当事務所へ債務整理をご相談いただいた383名(相談時アンケートより集計・70代以上を除く)

30代の借金が最も多い理由

30代は全体平均より約91万円高い664万円という結果になりました。

30代で債務額が深刻化しやすい理由として、以下のようなライフステージの変化が考えられます。

- 結婚・出産に伴う費用の増加

- 子育て・教育費の本格的な発生

- 住宅ローン・車のローンなど大型借入の開始

- 20代で始めた借入の利息の累積

収入が増え始める時期でもある一方、支出がそれを上回り、不足分を借入で補う悪循環に陥りやすいのが30代の特徴です。

50代も644万円と高水準

50代は30代に次いで高い644万円となりました。

住宅ローンの残債に加え、子どもの大学費用、親の介護費用など、複数の大きな支出が重なる時期であることが要因と考えられます。

借金はいくらからやばい?危険度セルフチェック

「借金がいくらからやばいのか」に明確な基準はありませんが、金額・収入・返済状況の3つの観点から危険度を判断できます。

以下に当てはまるものがないか確認してみてください。

- 借金の総額が年収の3分の1を超えている

- 複数の貸金業者から借入をしている

- 返済のために別の借入をしたことがある

- 毎月の返済額のうち、利息が半分以上を占めている

- 最低返済額しか払えない月がある

- 借金の正確な総額を把握できていない

※上記に一つでも当てはまれば、直ちに危険とは言い切れません。

また、一つも当てはまらなかったとしても、決して大丈夫とは言い切れません。

借金について不安がある方は、できるだけ早く、専門家へご相談されることをお勧めいたします。

借金問題の解決方法|債務整理の3つの手続き

借金の返済が困難な場合、債務整理によって解決できる可能性があります。

債務整理には主に3つの方法があります。

任意整理

弁護士が貸金業者と交渉し、将来の利息をカットして返済額を減らす方法です。

裁判所を通さないため、手続きの負担が少なく、最も多く利用されています。

個人再生

裁判所に申し立てを行い、借金を大幅に減額(原則5分の1程度)したうえで、3〜5年で返済する方法です。

住宅ローンがある場合でも、自宅を残しながら手続きできる可能性があります。

自己破産

裁判所に申し立てを行い、借金の返済義務を免除してもらう方法です。

一定の財産は処分対象となりますが、返済の見込みがない場合の最終的な解決手段です。

どの手続きが適切かは、借金の金額・収入・資産状況によって異なります。

弁護士に相談のうえ、最適な方法を選択することが重要です。

まとめ

- 借金をしている人全体の平均借入額は約68〜85万円(CIC・JICCの最新公的データ)

- 一方、債務整理を相談される方の平均借金額は約573万円(当事務所の383名調査)

- 年代別では30代の664万円が最多。

ライフステージの変化による支出増が要因 - 借金の総額が年収の3分の1を超えている場合は、早めの対応が必要

- 返済が困難な場合は、債務整理(任意整理・個人再生・自己破産)で解決できる可能性がある

借金の問題は、早期に相談するほど選択肢が多く残ります。

「自分の借金は多いかもしれない」と感じた方は、まずは無料相談をご利用ください。