弁護士法人デイライト法律事務所 パートナー弁護士

分割払いとは、商品やサービスの代金を、指定した支払い回数に分けて支払う方法のことです。

クレジットカードの主な支払い方法の1つであり、高額な商品を購入する際によく利用されます。

分割払いは、一見すると家計の負担を減らす便利な手段のように思えますが、無計画な分割払いの利用は、将来の家計を圧迫し、借金が膨らんでしまう危険性をはらんでいます。

特に、複数の買い物を分割払いで行った場合、個々の支払いは少額でも、合計額が膨大になり、多重債務に陥るリスクが高まります。

この記事では、分割払いの利用はやめたほうがいいのか、分割払いの仕組みやリスク、そして上手に利用するためのポイントなどについて、弁護士がわかりやすく解説していきます。

目次

分割払いはやめたほうがいい?

分割払いは、支払回数が増えると手数料の総額が大幅に増加するため、利用を避けた方が良い場合があります。

分割払いは、月々の負担を軽減できる便利な支払い方法ですが、安易に利用すると手数料が膨らみ、将来の家計を圧迫するリスクがあります。

特に、複数の分割払いを同時に利用したり、自身の収入に見合わない高額な買い物に利用したりすることは、多重債務に陥る危険性を高めます。

しかし、分割払い自体が悪いものではありません。

ご自身の支払い能力を正確に把握し、計画的に利用すれば、家計を健全に保ちながら、必要なものを手に入れるための有効な手段となり得ます。

分割払いとは?

分割払いとは、商品やサービスの代金を、指定した支払い回数に分けて支払う方法のことです。

分割払いは、1回払い・2回払い、リボ払いと並んで、クレジットカードの主な支払い方法の1つです。

分割払いについては、割賦販売法という法律の規制を受けることになり、消費者の保護を目的として、支払い能力を超えた利用をさせないよう、さまざまなルールが定められています。

それぞれの特徴を理解することが、ご自身のライフスタイルに合った支払い方法を選択する上で重要になります。

借り入れやクレジットカードの分割払いの特徴

分割払いの基本的な仕組みは、購入代金を指定した回数に分けて支払い、その都度手数料が上乗せされるというものです。

例えば、12万円の買い物を12回払いに設定した場合、毎月1万円ずつ(手数料を除く)を1年間かけて支払うことになります。

この際、分割手数料が月々の支払額に加算されるため、最終的に支払う総額は12万円を上回ります。

分割回数は、カード会社によって異なりますが、一般的には3回から36回の範囲で自由に設定できることが一般的です。

ただし、回数が増えるほど手数料も増え、総支払額が大きくなる点には注意が必要です。

分割払いと1回払い・2回払いとの違い

クレジットカードの支払い方法には、手数料が発生しない1回払いや2回払いがあります。

これらは、分割払いとは明確に区別されます。

1回払いは利用金額を一括で、2回払いは2回に分けて支払うもので、手数料の負担を回避できます。

一方、分割払いは通常3回以上の支払い回数を指定する方法であり、一般的に手数料が発生します。

分割払いとリボ払いの違い

分割払いとリボ払いは、どちらも月々の支払いを複数回に分けるという点では共通していますが、その根本的な仕組みは大きく異なります。

前述のとおり、分割払いはクレジットカードの利用料を、「何回に分けて支払うか」をあらかじめ決める方式です。

分割払いは、支払いの終了時期が明確で、返済計画を立てやすいという特徴があります。

これに対して、リボ払いは「毎月いくら支払うか」を事前に固定する方式です。

たとえ利用残高が100万円に増えても、毎月の支払額を1万円に設定していれば、月々の支払いは1万円のままです。

この方式は、月々の支払い額は把握しやすいですが、トータルの利用残高が把握しづらくなり、返済期間が際限なく長期化するリスクを内包しています。

結果として、利息が雪だるま式に膨らみ、深刻な借金問題に発展する、いわゆる「リボ地獄」に陥る危険性があります。

分割払いの実例をシミュレーション

ここでは、具体的なケースを想定し、分割払いの仕組みをより分かりやすく解説します。

10万円の商品を分割払いで購入した場合

例えば、10万円(税込)の商品を、分割払いで購入する場合について具体的に考えていきましょう。

分割回数や手数料率は、カード会社によって異なりますが、ここでは一般的な数値を当てはめてシミュレーションしてみます。

| 分割回数 | 手数料(実質年率) | 月々の支払い額(目安) | 支払総額 | 手数料総額 |

|---|---|---|---|---|

| 3回払い | 15.0% | 34,000円 | 102,000円 | 2,000円 |

| 12回払い | 15.0% | 9,000円 | 108,000円 | 8,000円 |

| 24回払い | 15.0% | 4,800円 | 116,000円 | 16,000円 |

| 36回払い | 15.0% | 3,500円 | 125,000円 | 25,000円 |

この表から分かるように、分割回数を増やすほど月々の支払い負担は軽くなりますが、その分、支払総額は増加し、支払う手数料も大きくなります。

3回払いと36回払いを比較すると、月々の負担額は約3万円も差がありますが、支払う手数料の総額は10倍以上もの開きがあります。

複数の分割払いを同時に利用した場合

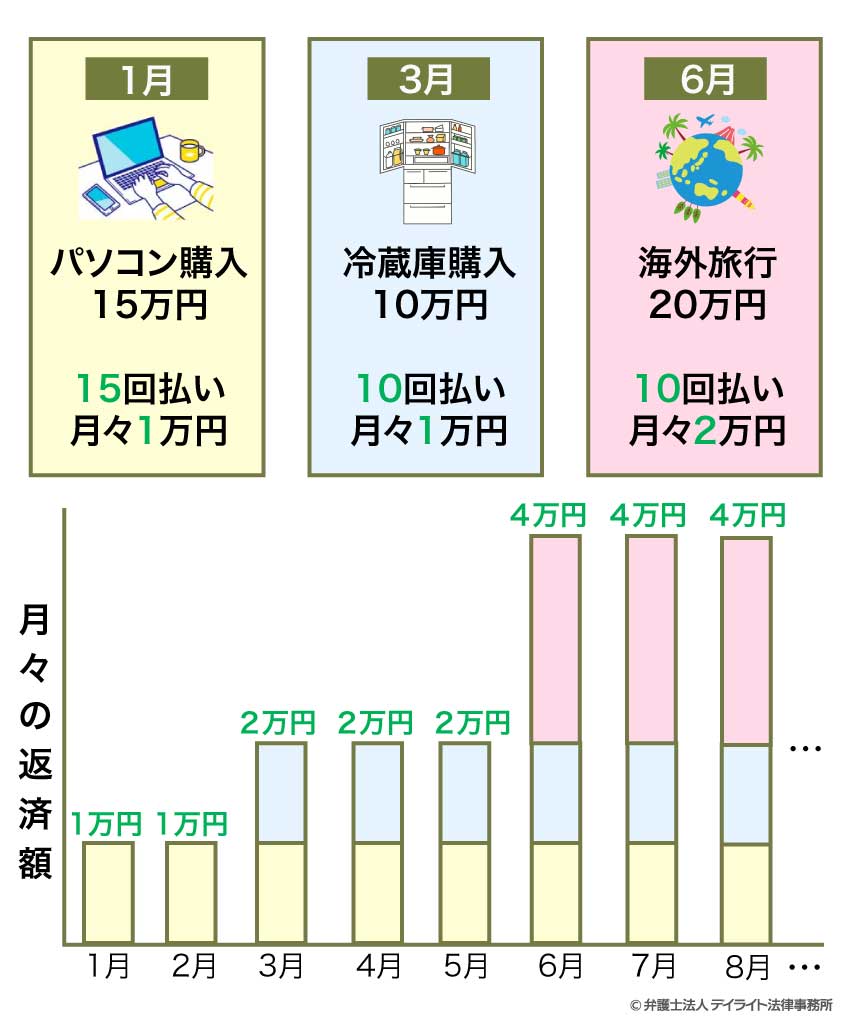

以下のように、複数の買い物を分割払いで行ったケースを考えてみましょう。

- 1月:パソコン(15万円)を15回払いで購入(月々の支払い額は約1万円)

- 3月:冷蔵庫(10万円)を10回払いで購入(月々の支払い額は約1万円)

- 6月:海外旅行費用(20万円)を10回払いで購入(月々の支払い額は約2万円)

このように、複数の分割払いを重ねて利用すると、それぞれの支払い額が次のように合算され、月々の返済額が予想以上に膨らむ可能性があります。

- 1月〜2月:パソコンの支払い(約1万円)

- 3月〜5月:パソコンの支払い(約1万円)+ 冷蔵庫の支払い(約1万円)= 合計約2万円

- 6月以降:パソコンの支払い(約1万円)+ 冷蔵庫の支払い(約1万円)+ 海外旅行費用(約2万円)= 合計約4万円

このように、一つひとつの分割払いの負担は軽くても、複数の支払いが重なると、月々の返済額が予想以上に大きくなることがあります。

上記のシミュレーションでは、6月以降はパソコン、冷蔵庫、海外旅行の3つの支払いが同時に発生するため、月々の合計支払額は約4万円にまで跳ね上がります。

もし、ご自身の月収から生活費や固定費を差し引いた金額が4万円を下回るようであれば、一気に家計がひっ迫し、支払いが困難になるリスクがあります。

このように、分割払いは、買い物ごとに独立した支払い計画を立てるため、複数の支払いが重なった際の合計額を把握しにくくなる可能性があるのです。

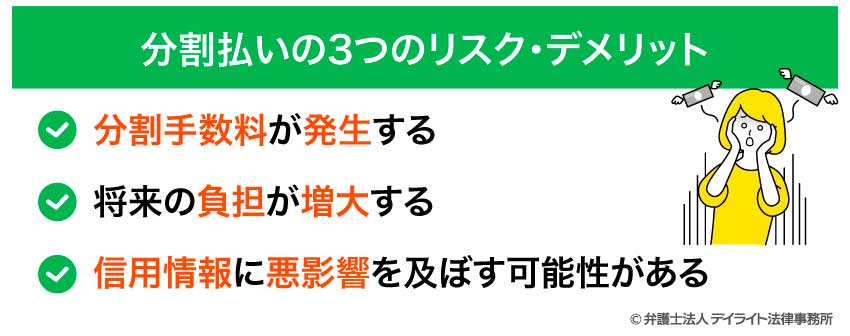

分割払いの3つのリスク・デメリット

分割手数料が発生する

分割払いを利用する際の最大のデメリットは、分割手数料が発生することです。

クレジットカードやローンの分割払いでは、利用金額を複数回に分けて支払う代わりに、利息として手数料が上乗せされます。

支払回数が増え、返済期間が長くなるほど、この手数料は雪だるま式に膨れ上がり、最終的な支払総額が当初の購入価格を大幅に上回ることになります。

将来の負担が増大する

分割払いは「今」の負担を減らす一方で、「将来」の家計に大きな負担をかけることになります。

月々の負担が少ないため、購入の判断が甘くなり、「今月はまだ余裕がある」と錯覚して、次々と買い物をしてしまう危険性があります。

月々の支払額が少なくなることで、心理的なハードルが下がり、無計画に利用を繰り返してしまうリスクがあるのです。

このような無計画な利用が続くと、自身の支払い能力を超える請求額に直面し、気づいたときには返済できない額に膨れ上がっているということも珍しくありません。

信用情報に悪影響を及ぼす可能性がある

分割払いの残債は、金融機関から見れば「借金」です。

その利用履歴は信用情報機関に記録され、クレジットカードの審査や住宅ローン、自動車ローンなどの審査に影響を及ぼす可能性があります。

特に、分割払いの残高が多い状態や、過去に支払いの延滞がある場合、新たな借り入れやクレジットカードの新規発行の審査で不利になることがあります。

将来的に大きな借り入れを検討している場合は、分割払いの利用には慎重になるべきでしょう。

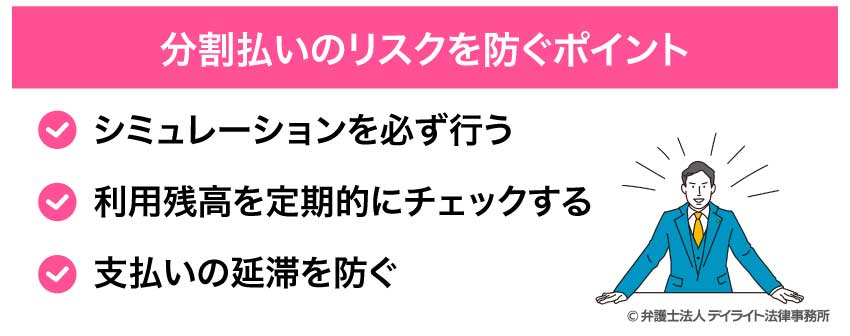

分割払いのリスクを防ぐポイント

シミュレーションを必ず行う

分割払いを利用する前に、必ず手数料を含めた総支払額をシミュレーションしましょう。

多くのカード会社の公式サイトにはシミュレーションツールが用意されています。

購入金額と希望する返済回数を入力するだけで、毎月の返済額や手数料の総額が簡単に分かります。

このシミュレーションで重要なのは、月々の支払額だけでなく、手数料の合計額を確認することです。

手数料が高いと感じたら、返済回数を減らすか、一括での支払いも視野に入れるべきでしょう。

利用残高を定期的にチェックする

分割払いを利用している場合は、「あとどれだけの支払いが残っているか」を常に把握しておくことが不可欠です。

特に、複数の分割払いが同時に進行していると、個々の支払いを忘れてしまいがちです。

毎月の明細書やカード会社の会員サイト、アプリなどを活用し、利用残高を定期的にチェックする習慣をつけましょう。

未払いのお金がいくら残っているかを正確に把握することで、新たな借り入れを避け、計画的な家計管理が可能になります。

支払いの延滞を防ぐ

支払日には、必ず銀行口座の残高が引き落とし金額以上あるかを確認しましょう。

万が一、残高不足で引き落としができなかった場合、以下のような深刻なリスクが発生します。

支払いを延滞すると、利用金額に対して年率20.0%前後の遅延損害金が加算されることがあります。

また、長期にわたる支払いの延滞は、信用情報に影響が出てきます。

信用情報に事故情報が登録されると、新たなクレジットカードの申し込みや住宅ローンなどの審査に通りにくくなる可能性があります。

分割払いを検討したほうがいいケース

手持ちの資金が不足しているが、今すぐ必要なものを購入したい場合

これは、冷蔵庫やエアコンなどの生活必需品が故障したり、仕事で急にパソコンが必要になったりするケースです。

一括での支払いが難しくても、分割払いを活用することで、生活の立て直しや業務の継続を妨げずに済むでしょう。

一時的に大きな出費が重なる場合

これは、結婚式や葬儀、子どもの入学準備など、特定の月にまとまった支出が避けられない時です。

このような場合、家計を圧迫しないよう、分割払いで月々の負担を分散させることで、無理なく乗り切ることができます。

計画的な支出分散をしたい場合

これは、歯科矯正や高額な美容医療、自動車の購入など、事前に支払いが予測できるケースです。

月々の収入や家計の状況を考慮し、無理のない支払い回数を設定することで、将来の家計破綻を防ぎながら、必要なサービスや商品を手に入れることができます。

分割払いをやめたほうがいいケース

収入に対して高すぎる買い物の場合

月々の収入に見合わない高額な買い物のために分割払いを利用するのは、避けましょう。

例えば、月収の半分以上を分割払いの返済に充てるようなケースです。

一見すると月々の負担は軽く見えますが、返済が長期にわたるため、病気やケガ、失職など予期せぬ出費が発生したりした場合には、一気に家計が破綻するリスクがあります。

特に、生活必需品ではない高級品や嗜好品の購入は、現金一括払いで賄える範囲に留めるべきでしょう。

すでに複数の借り入れや分割払いを抱えている場合

すでにクレジットカードのキャッシングやカードローン、あるいは他の分割払いを利用している状況で、さらに新たな分割払いを始めるのは避けるべきです。

複数の返済が重なると、それぞれの支払額は少なくても、合計額が膨れ上がり、管理が複雑になります。

月々の返済額や残債を正確に把握できなくなり、いわゆる「多重債務」に陥る危険性が高まります。

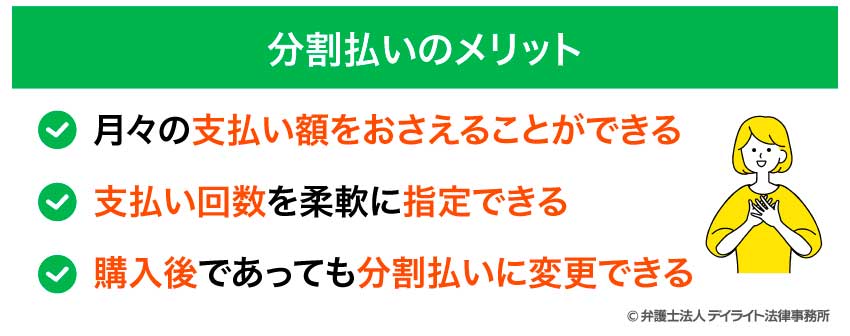

分割払いのメリット

月々の支払い額をおさえることができる

分割払いのメリットは、1回あたりの支払い金額をおさえられることです。

たとえば、高額な家電製品を購入する際、一括での支払いが難しくても、支払い回数を増やすことで月々の負担を大幅に軽減できます。

これにより、家計に大きな負担をかけることなく、必要なものを手に入れることが可能になります。

支払い回数を柔軟に指定できる

分割払いは、カード会社によって異なりますが、一般的に3回から36回まで、幅広い支払い回数の中から選択できます。

近いうちにまとまった収入が入る予定があれば、支払い回数を少なくして短期間で完済を目指すことができますし、逆に当面の負担を軽くしたい場合は、支払い回数を多く設定し、長期にわたって無理なく返済するといった戦略も立てられます。

購入後であっても分割払いに変更できる

多くのクレジットカード会社では、一度一括払いで購入した商品を、後から分割払いに変更できるサービスを提供しています。

手元に現金がないからと安易に分割払いを選ぶのではなく、まずは一括払いで支払い、必要に応じて分割払いに切り替えることで、手数料の発生を最小限に抑えつつ、柔軟に対応することができます。

分割での支払いが難しい場合の対処法

債務整理を検討する

クレジットカードの支払いだけでなく、複数の借金やローンを抱え、自力での返済が難しい状況にある場合は、債務整理を検討すべきです。

債務整理とは、法的な手続きによって借金の減額や支払いの猶予、あるいは免除を目指すものです。

主な債務整理の方法には以下の3つがあります。

- 任意整理:裁判所を介さず、弁護士が代理人となり、利息のカットや返済期間の延長を債権者と直接交渉する手続きです。

- 個人再生:裁判所の監督のもと、借金を大幅に減額し、原則3年で返済する計画を立てる手続きです。住宅などの重要な財産を手放さずに済む可能性があります。

- 自己破産:裁判所の決定により、借金の支払い義務を全額免除してもらう最終的な手段です。

債務整理に強い弁護士の無料相談を利用する

「どの手続きが自分に合っているか分からない」、「そもそも債務整理が必要なのか」といった不安がある場合は、債務整理に強い弁護士の無料相談を利用することをおすすめします。

多くの法律事務所では、借金問題に関する初回無料相談を提供しています。

弁護士はあなたの借金や収入の状況、資産などをヒアリングした上で、最適な解決策を具体的に提案してくれます。

これにより、一人で悩むことなく、専門的な知見に基づいた適切な対応をとることができます。

分割払いについての知恵袋的Q&A

分割払いで信用が落ちますか?

分割払いを利用しただけで信用情報に悪影響が出ることはありません。

分割払いを利用しただけで信用情報に悪影響が出ることはありません。信用情報機関は、クレジットカードの利用状況やローンの契約内容、返済履歴などの情報を記録・管理しています。

支払いの遅れや滞納があった場合、信用情報に事故情報が登録されることになりますが、「分割払いを利用している」という事実自体が記録されることはあっても、それが「信用が低い」直接的な要因になるわけではありません。

分割払いとリボ払いどっちがいいの?

それぞれの特性を理解したうえで、ご自身の目的や経済状況に応じて利用する必要があります。分割払いは、支払い回数をあらかじめ決めるため、支払総額を抑えたい場合や支払いが終わる時期を明確にしたい場合に利用することができます。

これに対して、リボ払いは、月々の支払額が一定であるため、月々の収入が不安定であったり、出費が重なったりするタイミングで、毎月の支払額を一定に保ちたい場合に有効です。

まとめ

分割払いは、月々の負担を軽減できる便利な支払い方法ですので、家計を圧迫することなく、必要なものを手に入れる有効な手段となります。

しかし、無計画な利用は、多重債務につながる可能性もあるため注意が必要です。

ご自身の収入や家計状況を正確に把握し、シミュレーションを行うなど、計画的に利用することが何よりも大切です。

もし、クレジットカードの支払いが困難になったり、他の借金と合わせて返済に行き詰まったりした場合は、お一人で悩まず、債務整理に詳しい弁護士にお早めにご相談することをおすすめします。

デイライトでは、債務整理に詳しい弁護士による破産再生チームを設け、皆様の借金問題の解決に尽力しています。

借金問題については当事務所まで、どうぞお気軽にご相談ください。