弁護士法人デイライト法律事務所 パートナー弁護士

賃貸保証会社(家賃保証会社)とは、借主が家賃を滞納した場合に、借主に代わって家賃を貸主(大家さん)に立て替えて支払うことを主な役割とする会社です。

賃貸保証会社(家賃保証会社)に対して、借主が保証料を支払って利用します。

現在では、賃貸契約を結ぶ際、保証人や連帯保証人の代わりとして、賃貸保証会社(家賃保証会社)を利用することが一般的になっています。

家賃の滞納リスクを軽減する仕組みとして、多くの貸主が家賃保証会社の利用を必須としています。

しかし、その詳細を知らずに契約すると、思わぬトラブルに巻き込まれることも少なくありません。

この記事では、賃貸保証会社の役割から審査基準、審査に落ちる主な理由、費用、そしてメリットとデメリットなどについて、弁護士がわかりやすく解説していきます。

目次

賃貸保証会社(家賃保証会社)とは?

賃貸物件の契約を検討する際、「賃貸保証会社(家賃保証会社)」という言葉を耳にする機会が増えています。

以前は、賃貸借契約の際に親や親族などを「保証人」や「連帯保証人」として立てることが一般的でした。

しかし、高齢化や人間関係の希薄化などを背景に、連帯保証人を見つけることが困難な人も多くなり、現在では多くの賃貸物件で「賃貸保証会社」の利用が必須条件となっています。

賃貸保証会社(家賃保証会社)とは、借主が家賃を滞納した場合に、借主に代わって家賃を貸主(大家さん)に立て替えて支払うことを主な役割とする会社です。

借主は、立て替えられた家賃を後日、保証会社に支払うことになります。

つまり、従来の連帯保証人が果たしていた役割を、賃貸保証会社が担うことになります。

賃貸保証会社を利用する場合、借主は保証会社に対して保証料(保証委託料)を支払う必要があります。

この保証料には、契約時に支払う「初回保証料」と、契約開始後に支払う「年間保証料」や「月額保証料」などがあります。

また、保証会社が保証する内容は、単に家賃の滞納分だけではありません。

保証会社によっては、以下のような費用も保証の対象に含まれている可能性があります。

- 毎月支払う必要のある家賃・管理費・共益費

- 物件に付随する駐車場を利用している場合の駐車場代

- 契約更新時や退去時に発生する更新料・原状回復費用

- 賃貸借契約に違反した場合に発生する違約金・損害金

- 家賃の未払いや物件の明け渡しに関して、法的な紛争に発展した場合の裁判費用

このように、賃貸保証会社は、借主にとっては連帯保証人を探す手間を省くことができ、貸主にとっては家賃収入の安定や滞納リスクの低減につながる、双方にとって大きなメリットをもたらす仕組みといえるでしょう。

賃貸保証会社の審査は何を調べる?

賃貸保証会社の利用が必須となる物件を借りる場合、必ず審査を通過しなければなりません。

貸主としては、賃貸保証会社が滞納リスクの高い入居者を排除してくれることで、安心して物件を貸し出すことができます。

そのため、賃貸保証会社の審査は、申込者に家賃の支払い能力があるか、過去に支払いトラブルを起こしていないかなどを多角的に確認する目的で行われます。

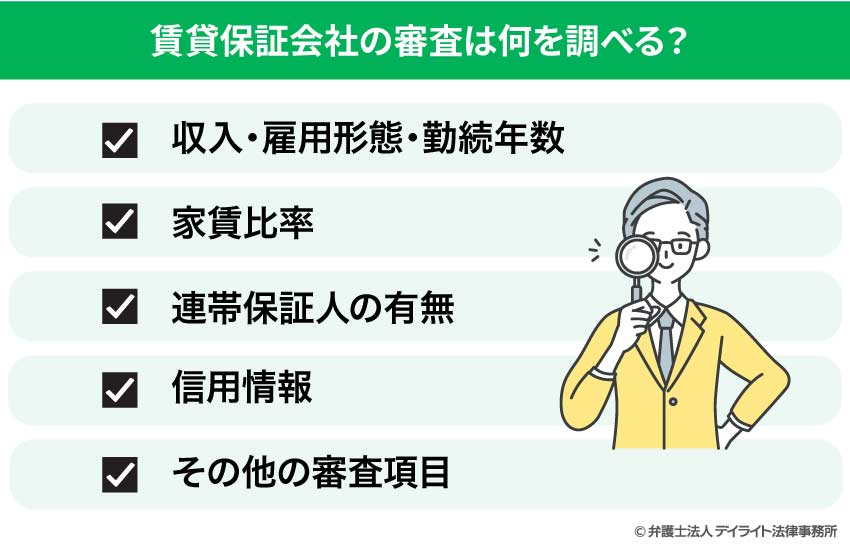

賃貸保証会社は、以下の項目について審査します。

収入・雇用形態・勤続年数

安定した収入源があるかを最も重視します。

正社員や公務員は安定性が高いと判断されやすく、フリーランスや非正規雇用の方は、追加で預貯金残高の確認を求められることがあります。

家賃比率

収入に対する家賃の割合も重要な判断基準です。

一般的に、年収の30%以内が目安とされており、これを超える場合は審査が厳しくなる傾向にあります。

連帯保証人の有無

家賃保証会社に加えて、連帯保証人を求められる場合もあります。

賃貸借契約を結ぶ際に、保証会社の利用のみならず、連帯保証人も付いていると、審査に有利に働くことがあります。

信用情報

クレジットカードの利用履歴やローンの返済状況など、申込者の「信用情報」を照会するケースが増えています。

信用情報は、信用情報機関(CIC、JICCなど)に登録されており、過去のクレジットカードや携帯電話料金などの支払い延滞履歴が記録されています。

これらの情報に問題があると、審査に不利に働く可能性があります。

その他の審査項目

上記の審査項目の他に、反社会的勢力との関係や、過去の家賃滞納歴など、保証会社独自のデータベースを用いて確認を行うこともあります。

特に、過去に家賃滞納がある場合、その情報が保証会社間で共有されていることがあり、審査に通らない可能性が高くなります。

これらの審査項目については、提出された書類に基づき審査が進められます。

審査の際には、申込者本人や勤務先に電話で在籍確認や意思確認が行われることがあります。

電話に出られない場合、審査が遅れる原因となるため、常に連絡が取れる状態にしておくことが重要です。

また、あくまで内定の段階で働いていない場合には、内定先に連絡が入る可能性があることをきちんと伝えておく必要があります。

審査にかかる日数は、通常3〜7日程度ですが、最短で翌日に結果が出ることもあります。

ただし、審査基準は、物件や保証会社によって厳しさが異なります。

保証会社の審査に不安がある場合は、事前に不動産会社に相談し、適切な物件や保証会社を選ぶことも有効な対処法です。

また、最近では、部屋探しをする前に、アプリなどで事前に借りられる上限賃料を知ることができるサービスも登場しています。

こうしたサービスを利用することで、審査落ちのリスクを減らし、スムーズな部屋探しにつなげることができます。

賃貸保証会社の審査に落ちる理由

収入が不安定、または収入が低い

賃貸保証会社の審査に落ちるもっとも一般的な理由として、安定した収入がない場合や収入が低い場合が挙げられます。

一般的に、家賃は手取り月収の3分の1以内に収めるのが理想とされています。

これを超える家賃の物件に申し込んだ場合、生活費を圧迫し、滞納リスクが高いと判断される可能性があります。

また、フリーランスや自営業者、勤続年数が短い新社会人などは、収入の安定性に懸念があると見なされることがあります。

この場合、預貯金の残高証明書などを追加で提出することで、審査に有利に働くこともあります。

過去に家賃や返済を延滞した履歴がある

過去に家賃やその他支払いでトラブルを起こしている場合、審査に通過するのは非常に困難になります。

賃貸保証会社は、独自のデータベースや、信用情報機関(CIC、JICCなど)の情報に照会することがあります。

賃貸保証会社は、過去の家賃滞納情報を共有している場合があり、一度滞納歴があると、他の保証会社の審査でも不利に働く可能性があります。

また、クレジットカードの利用料金やローンの支払い、携帯電話料金の分割払いなどが遅れ、個人の信用情報に事故情報が登録されている(いわゆるブラックリストに載っている)場合、支払い能力に問題があると判断され、審査落ちの原因となります。

書類に不備や虚偽の記載がある

提出した申込書類に不備があったり、虚偽の内容が含まれていたりする場合、審査は厳しくなります。

年収や勤務先、勤続年数などを偽って記載した場合、発覚すれば審査落ちに直結します。

また、電話での本人確認時、申込書の内容と異なる回答をしてしまうと、不信感を持たれ、審査に影響することがあります。

このような場合には、申込者の信用性そのものが疑われるため、たとえ支払い能力があったとしても審査に落ちるリスクが高まります。

保証会社の審査に落ちる理由・原因を理解し、自身の状況を正直に申告することが、審査をスムーズに進める上で不可欠です。

万が一審査に落ちてしまった場合は、不動産会社に相談して、別の保証会社を利用したり、家賃の低い物件を探したりするなど、対策を講じることが重要となります。

賃貸保証会社にかかる費用

賃貸保証会社を利用する場合、借主は連帯保証人を立てる必要がなくなるというメリットがある一方で、そのサービスに対する対価として保証料を支払う義務が生じます。

この保証料は、保証会社や契約プラン、物件によって異なりますが、主に以下の3つのタイプに分けられます。

初回保証料

賃貸借契約の締結時に一度だけ支払う費用です。

一般的に、家賃の0.5ヶ月分から1ヶ月分が相場とされています。

例えば、家賃が10万円の物件であれば、5万円から10万円が目安となります。

この初回保証料は、保証会社が貸主へ保証を提供する際のリスクを考慮して設定されます。

特に、初めて賃貸保証会社を利用する方や、審査時に安定性が低いと判断された場合など、リスクが高いと見なされれば、高めの保証料が設定される傾向にあります。

初回保証料は、契約時に一括で支払うことが一般的ですが、中にはクレジットカードや分割払いに対応している保証会社もあります。

ただし、分割払いを利用する場合、手数料が加算されることがあるため、事前に確認が必要です。

月額保証料

一部の保証プランでは、毎月の家賃とは別に、月額で保証料を支払う形式が取られることがあります。

この場合の相場は、家賃の1〜2%程度です。

例えば、家賃10万円の物件であれば、月々1000円から2000円が加算されることになります。

初回保証料が不要なプランの場合、月額保証料が3〜4%と高めに設定されるケースも見られます。

初期費用を抑えたい方にとっては魅力的な選択肢ですが、契約期間が長くなればなるほど、総額で初回保証料を支払うプランよりも高くなる可能性があるため、注意が必要です。

更新料

賃貸保証契約には有効期間が定められており、一般的に1年または2年で契約を更新する必要があります。

保証契約を更新する際に発生するのが更新料で、更新料の相場は、1万円〜2万円程度が一般的です。

しかし、更新料は保証会社によって大きく異なります。

初回保証料を高めに設定する代わりに更新料を無料にしている会社もあれば、逆に初回保証料を抑えて更新料を高く設定している会社もあります。

特に注意が必要なのは、契約期間中に家賃滞納を起こした場合です。

滞納歴があると、更新時に更新料が通常よりも高額になる、または更新を拒否されるリスクがあります。

賃貸保証会社にかかる費用は、単に「家賃の〇〇ヶ月分」という数字だけではなく、月額費用や更新料、さらには滞納時のペナルティなど、様々な要素を総合的に考慮して検討することが重要です。

契約書を十分に確認し、不明な点は不動産会社に確認することで、予期せぬ出費を避けることができるでしょう。

賃貸保証会社のメリットとデメリット

メリットについて

保証人をつける必要がなくなる

賃貸保証会社の最大のメリットは、親族などに保証人をお願いする必要がなくなることです。

保証人は、もし借主が家賃を滞納した場合に代わりに支払う義務を負うため、引き受けてくれる人を探すのは決して容易ではありません。

保証会社を利用すれば、この負担と精神的なプレッシャーから解放されます。

入居審査に通りやすくなる

保証人を立てられない人や、非正規雇用などで収入の安定性に不安がある人でも、保証会社を利用することで審査に通りやすくなる傾向があります。

貸主側も、個人の保証人よりも保証会社の方が安定した保証を得られるため、安心して物件を貸すことができます。

初期費用を抑えられる場合がある

保証会社が滞納時の家賃や、退去時の原状回復費用なども保証するプランの場合、貸主が受け取るリスクが軽減されます。

その結果、敷金が減額されたり、不要になったりするケースがあり、初期費用を抑えられる可能性があります。

デメリットについて

費用負担が発生する

保証人とは異なり、賃貸保証会社の利用には保証料が発生します。

初回保証料に加え、月額や年間の保証料、さらには保証契約の更新料など、継続的な金銭的負担が伴います。

この費用は、賃貸借契約の総額を押し上げることになるため、事前にしっかりと確認しておくことが重要です。

賃貸保証会社から請求を受ける

「保証会社が立て替えてくれるから」と安易に考えて家賃を滞納することは絶対にしてはいけません。

保証会社はあくまでも家賃を立て替えるだけであり、立て替えた金額は後日、借主に対して請求されます。

督促を無視したり、滞納が続いたりすると、保証会社が信用情報機関に滞納情報を登録することがあり、将来のローン審査やクレジットカードの作成などに悪影響を及ぼす可能性があります。

また、現在持っているクレジットカードもいずれ利用できなくなってしまうこともあり得ます。なぜなら、クレジットカード会社は定期的に信用情報機関で情報を確認しているからです。

さらに、悪質なケースでは民事訴訟や財産の差し押さえに発展する可能性もあります。

賃貸保証会社のよくあるQ&A

賃貸保証会社に入りたくないときどうすればいい?

賃貸保証会社への加入を避けたい場合、以下のような方法が考えられます。

賃貸保証会社への加入を避けたい場合、以下のような方法が考えられます。- 保証会社不要の物件を選ぶ

- 大家や管理会社と直接交渉する

- 敷金を多く払う など

不動産検索サイトなどで絞り込み検索をすることで、連帯保証人だけで契約できる物件を見つけられます。

また、大家や管理会社と直接交渉することで保証会社への加入を避けられる場合があります。

信頼できる連帯保証人を立てることを条件に、保証会社なしでの契約を交渉してみましょう。

特に、空室が続きやすい物件では、交渉が成功する可能性もゼロではありません。

そして、敷金を多く支払うなど、家賃の支払い能力を貸主にアピールする方法も有効です。

ただし、多くの物件で保証会社への加入が必須となっているため、これらの方法で必ずしも希望が通るとは限らない点にご留意ください。

まとめ

賃貸保証会社とは、借主の家賃滞納時に家賃を立て替える会社であり、連帯保証人の代わりとして普及しています。

賃貸保証会社を利用する際には審査が実施され、収入や信用情報などが厳しくチェックされます。

審査落ちの主な理由は、収入の不安定さや過去の滞納歴です。

利用時には、初回保証料や更新料などの費用が発生する一方、連帯保証人不要で物件を借りられるメリットがあります。

家賃の滞納は、保証会社からの督促や信用情報への影響を招くため、計画的な支払いが重要です。

賃貸保証会社を利用する際には、メリット・デメリットやかかる費用を十分に理解しましょう。