弁護士法人デイライト法律事務所 パートナー弁護士

賃貸物件を借りる際、多くの人が直面するのが「保証人」の問題です。

賃貸契約における保証人とは、借主の賃料の滞納や退去にかかる費用が支払われない場合に借主とともに貸主に対して支払義務を負う人のことをいいます。

物件の損害や契約違反など、あらゆるリスクから貸主を守るための重要なセーフティネットとしての役割を果たしています。

賃貸契約における保証人に関する正しい知識は、契約を安全に進める上で非常に重要です。

この記事では、賃貸の保証人とは何か、その責任範囲や必要な理由、そして保証人がいない場合の対処法などについて、弁護士がわかりやすく解説していきます。

目次

賃貸の保証人とは?

そもそも、賃貸の「保証人」とは、どのようなものなのでしょうか。

賃貸借契約における保証人とは、借主が家賃を滞納したり、物件に損害を与えたりした場合に、借主に代わってその債務を弁済する義務を負う人のことを指します。

貸主である大家や不動産管理会社は、家賃の滞納や修繕費用の未払いといったリスクに備え、借主が契約で定めた義務を果たせない場合のために保証人を立てることを求めます。

この保証人の存在は、貸主が安心して物件を貸し出すための重要な担保であり、万が一の事態に備えたセーフティーネットの役割を担っています。

保証人と連帯保証人との違い

保証人と似た言葉に「連帯保証人」というものがありますが、保証人と連帯保証人には大きな違いがあります。

具体的には、両者が負うべき責任の重さが大きく異なります。

まず、「保証人」とは、借主が家賃を滞納した場合でも、貸主からの請求に対して「まず借主に請求してください」と主張できる権利(催告の抗弁権)や、「借主には十分な財産があるので、まずそちらから回収してください」と主張できる権利(検索の抗弁権)を持っています。

つまり、保証人はあくまでも最終的な支払い義務者であり、直接的な請求をまずは拒むことが可能です。

上記に対して、「連帯保証人」は、民法上、借主と同等の責任を負うと定められています。

つまり、連帯保証人には、「催告の抗弁権」や「検索の抗弁権」が認められていないため、ただの保証人のように請求を拒否することはできません。

したがって、借主が家賃を滞納した場合、貸主は借主本人に請求することなく、いきなり連帯保証人に支払いを求めることができます。

賃貸借契約において保証人を求められる場合、そのほとんどは連帯保証人を指しています。

賃貸で保証人がなぜ必要なの?

賃貸借契約において保証人が必要とされる最大の理由は、貸主である大家や不動産管理会社が抱える金銭的なリスクを軽減するためです。

貸主の立場からすると、物件の賃貸経営は、安定した家賃収入を前提として成り立っています。

しかし、借主が予期せぬ事故や病気、勤務先の倒産などに見舞われ、家賃の支払いが滞ってしまうリスクは常に存在します。

このような事態が発生した場合、貸主は家賃収入を得られなくなり、賃貸経営が困難になる可能性があります。

そこで、万が一の場合でも確実に家賃を回収できるよう、借主以外の第三者に金銭的な保証を求めることが一般的となっています。

このように、契約において債務者(借主)が債務を果たせない場合に備えて保証を用意しておくことを「担保(たんぽ)」といいます。

家や不動産などを担保にする「物的担保」に対して、人を担保にする保証人は、「人的担保」といわれます。

そして、連帯保証人は、借主本人と同等の支払い義務を負うため、貸主にとっては非常に強力な担保となります。

これにより、トラブルが発生しても確実に債権を回収できる可能性が高まり、貸主は安心して物件を貸し出せるのです。

また、保証人が必要とされる理由は家賃の回収だけではありません。

借主が、故意または過失によって物件に損害を与えてしまった場合、その修繕費用や損害賠償金を借主本人に請求しても、支払能力がないために回収できないケースも考えられます。

このような場合でも、保証人に対して支払いを求めることで、貸主は物件の原状回復にかかる費用を確実に回収できることになります。

さらに、賃貸借契約が解除されたにもかかわらず、借主が物件を明け渡さないといったトラブルが発生した場合、その期間に発生する損害賠償金なども保証人に請求することが可能となります。

このように、賃貸借契約における保証人、特に連帯保証人の存在は、家賃の滞納はもちろんのこと、物件の損害や契約違反など、あらゆるリスクから貸主を守るための重要なセーフティネットの役割を果たしています。

賃貸の保証人の条件とは?

賃貸の保証人になれるのは、どのような条件の人なのでしょうか。

賃貸借契約において保証人を求められる場合、貸主は借主が万が一、家賃や修繕費を支払えなくなった際に、代わりに支払いができる能力があることが必須の条件です。

そのため、保証人には以下のような条件が設けられていることが一般的です。

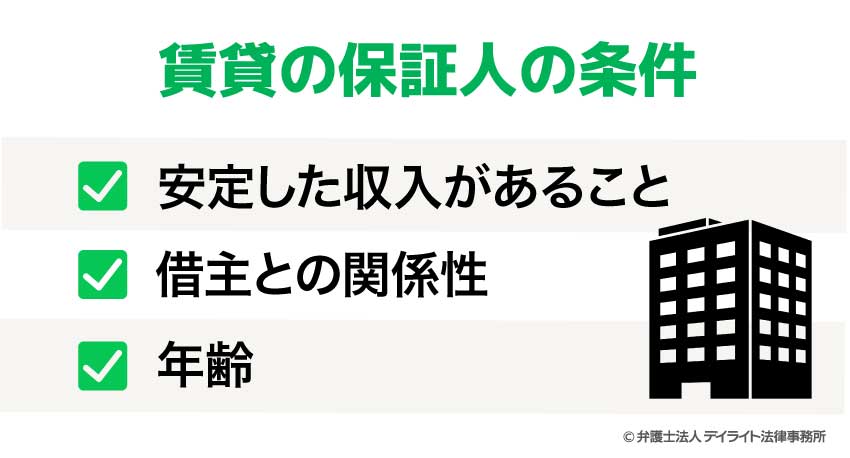

まず、最も重要なのは安定した収入があることです。

会社員や公務員、自営業者など、継続的な収入源を証明できる人が望ましいとされます。

次に、借主との関係性も重要な考慮要素です。

一般的に、借主の3親等以内の親族(両親・子ども、祖父母・叔父叔母、兄弟姉妹など)を保証人とすることを求める貸主が多いでしょう。

これは、借主と深い血縁関係があり、緊急時の連絡が取りやすいと見なされるためです。

親族関係にない友人や知人では、関係性が希薄であるため、いざというとき連絡が付かなかったり、関係悪化による支払いを拒否されたりというリスクが懸念されます。

さらに、年齢も考慮される重要な条件のひとつです。

3親等内の親族であっても、若すぎる未成年者や、定年退職後の高齢者は、長期的な支払い能力の面で不安視される場合があります。

収入が年金のみの場合、家賃に対する年収の割合が低いと判断されることもあるため、注意が必要です。

賃貸の保証人になれない人とは?

無職の場合

安定した収入が必須条件であるため、無職の人は原則として賃貸借契約の保証人にはなれません。

これは、家賃滞納時などに借主に代わって家賃や賠償金を支払う十分な能力がないと判断されるためです。

ただし、無職であっても、十分な預貯金や不動産といった資産を保有している場合は、例外的に認められることもあります。

その際は、資産を証明する書類の提出が求められることになるでしょう。

ブラックリストに載っている場合

「ブラックリスト」に載っている人も保証人になることは困難です。

一般的に「ブラックリスト」とは、過去に金融事故を起こした人の情報が登録されていることを指す言葉ですが、実際にそのようなリストが存在するわけではありません。

正確には、個人の信用情報が管理されている「信用情報機関」に事故情報が登録される状態を指します。

信用情報機関は、クレジットカード会社や銀行などが個人の支払い能力を判断するために利用する、いわば個人の金融取引の履歴のようなものです。

借金の返済を長期間滞納したり、クレジットカードの支払いを滞らせたり、あるいは債務整理を行ったりすると、その情報が金融事故として信用情報に登録されます。

また、家賃の滞納が数ヶ月続くと、賃貸保証会社が貸主に代わって家賃を支払う「代位弁済」が行われることがありますが、この代位弁済の情報も信用情報に登録されます。

このように事故情報が登録されている人は、貸主や不動産管理会社から見ると、支払い能力や信用力に問題があると見なされます。

たとえ、現在の収入が安定していたとしても、過去に金融トラブルを起こしているという事実は、将来的に家賃を肩代わりする能力に疑念を持たれる大きな要因となります。

したがって、信用情報に事故情報が登録されている人は、保証人として認められる可能性は極めて低いといえるでしょう。

信用情報に一度傷がつくと、一定期間は情報が残り、さまざまな契約の審査に影響を及ぼします。

そのため、保証人になってもらいたい場合、保証人になろうとする人の信用情報に問題がないかを事前に確認しておくことが重要です。

賃貸の保証人の必要書類について

賃貸借契約において保証人を立てる場合、借主本人の必要書類に加え、保証人にも複数の書類の提出が求められることが一般的です。

保証人側に複数の書類の提出が求められる理由は、貸主が保証人の身元や支払い能力を正確に確認し、将来的な家賃の滞納や修繕費用の未払いといったリスクに備えるためです。

具体的に求められることが多い書類は以下の通りです。

ただし、物件や不動産会社によって必要書類は異なるため、事前に確認することが重要です。

印鑑証明書(原本)

保証人の必要書類として、最も重要かつほぼ100%の確率で提出が求められるのが印鑑証明書です。

この書類は、連帯保証人本人が契約書に押印する印鑑が、地方自治体に登録された「実印」であることを証明するものです。

印鑑証明書は、契約の有効性を担保する役割を果たします。

不正な契約や、本人の意思に基づかない契約を防ぐために、実印と印鑑証明書をセットで提出することが義務付けられています。

発行から3ヶ月以内など、有効期限が定められていることが多いため、注意が必要です。

収入証明書・年金振込通知(コピー)

保証人には、借主が家賃を支払えなくなった際に代わりに支払う能力が求められます。

そのため、安定した収入があることを証明する書類の提出が求められることがあります。

会社員の場合は源泉徴収票、自営業者やフリーランスの場合は確定申告書の控えなどが収入証明として認められます。

貸主はこれらの書類から、連帯保証人の年収や支払い能力を確認し、審査の判断材料とします。

また、保証人になる人が年金を受給している場合には、「年金振込通知書」の写しを求められる可能性があります。

身分証明書(コピー)

保証人の身元確認のために、顔写真付きの公的な身分証明書のコピーが求められることが一般的です。

運転免許証、パスポート、マイナンバーカードなどがこれに該当します。

身分証明書は、保証人本人に間違いがないかを確認するために使用されます。

住民票(原本)

すべての物件で求められるわけではありませんが、保証人の現住所を確認するために住民票の提出が求められることがあります。

住民票には、氏名や生年月日、住所などが記載されており、身元確認書類を補完する役割を果たします。

なお、個人情報保護の観点から、住民票のマイナンバーや本籍地の記載を省略するよう求められる場合があるため、事前に不動産会社に確認するようにしましょう。

保証人引受承諾書

賃貸借契約書とは別に、保証人になることを承諾する意思を示す書類として「(連帯)保証人引受承諾書」への署名・捺印を求められることがあります。

この書類には、保証人が負う債務の極度額(限度額のこと)や、契約更新時の取り扱いなどが明記されており、保証人が責任の範囲を十分に理解していることを確認する目的があります。

上記のような書類は、保証人になる人が自ら準備しなければなりません。

特に、役所で取得する必要がある書類は時間がかかる場合があるため、余裕をもって準備を進めることが、スムーズな契約締結につながります。

賃貸で保証人が不要なケースとは?

長期間にわたって空き物件のケース

長期間にわたり入居者がいない物件は、大家さんにとって大きな損失となります。

そのため、早く空室を解消したいという意向から、連帯保証人不要の条件で入居者を募るケースがあります。

ただし、長期間にわたって入居者が決まらないことにはそれなりの理由があるものです。

そのような物件は、築年数が古い、駅から遠い、日当たりが悪いなど、空室となっている何らかの理由がある可能性もあるため、注意が必要でしょう。

貸主が家賃滞納リスクを低く見積もっているケース

借主の社会的信用度が高いと判断される場合、貸主は家賃滞納のリスクが低いと見なし、保証人を求めないことがあります。

例えば、大手企業に勤務している場合は、安定した収入が期待できるため、家賃の滞納リスクが低いと判断されることがあります。

また、家賃の100ヶ月分など、十分な貯蓄を保有している場合も、支払い能力が十分にあると判断され、保証人不要となることがあります。

ただし、貯蓄額を証明する書類の提出が求められます。

特定の支払い方法を利用するケース

特定の支払い方法を選択することで、保証人が不要になるケースもあります。

家賃の支払い方法としてクレジットカード払いを指定することで、保証会社が不要になることがあります。

これは、クレジットカード会社が一時的に家賃を立て替えることで、少なくとも1ヶ月分の家賃は保証されるためです。

また、連帯保証人の代わりに家賃の数ヶ月分を敷金として預け入れることで、保証人不要となる場合があります。

これは、滞納家賃を敷金から充当できるようにすることで、貸主のリスクを軽減するためです。

これらのケースはあくまで例外的なものであり、すべての物件に適用されるわけではありません。

保証人不要の物件を探す際は、あらかじめ不動産会社に相談し、ご自身の状況と照らし合わせて物件を検討することが重要です。

賃貸で保証人がいない場合の対処法

保証人不要の物件を選ぶ

最初から保証人が不要な物件を探すという方法もあります。

近年では、このような物件は増加傾向にあり、特に一人暮らし向けのワンルームマンションや、特定の団体が運営する住宅などで見られます。

これらの物件は、保証会社が家賃を保証することを前提としている場合や、家賃をクレジットカード払いにすることで、家賃滞納のリスクを軽減している場合があります。

賃貸保証会社(家賃保証会社)を利用する

賃貸物件を借りる際、親族に頼める人がいない、あるいは保証人になってくれる人が見つからないといったケースは少なくありません。

そのような場合には、「賃貸保証会社」の利用を検討してください。

賃貸保証会社とは、借主が家賃を滞納したり、物件に損害を与えたりした場合に、借主に代わってその債務を弁済するサービスを提供する会社です。

貸主からすれば、保証会社が保証人代わりとなるため、リスクを回避できるというメリットがあります。

このサービスを利用するには、まず保証会社による審査に通過し、保証料を支払う必要があります。

保証料は、契約時に家賃の0.5ヶ月分から1ヶ月分程度を支払うのが一般的で、契約更新時にも更新料が発生する場合があります。

審査では、借主の収入や勤務先、過去の支払い履歴などが厳しくチェックされます。

なお、賃貸契約における保証会社については、以下の記事で詳しく解説しておりますので、参考にされてください。

賃貸保証人の代行について

「賃貸保証人の代行」とは、上で解説した賃貸保証会社のサービスを指すことがほとんどです。

不動産会社や賃貸物件の管理会社が、入居をスムーズに進めるために、特定の保証会社の利用を借主に推奨・義務付けているケースが多く見られます。

保証会社は、家賃の保証を事業としていますが、中には入居支援の一環として保証人代行サービスを提供する不動産会社や管理会社も存在します。

これらのサービスを利用することで、保証人を見つけられない人でも、希望する物件を借りられる可能性が高まります。

賃貸保証人のリスク

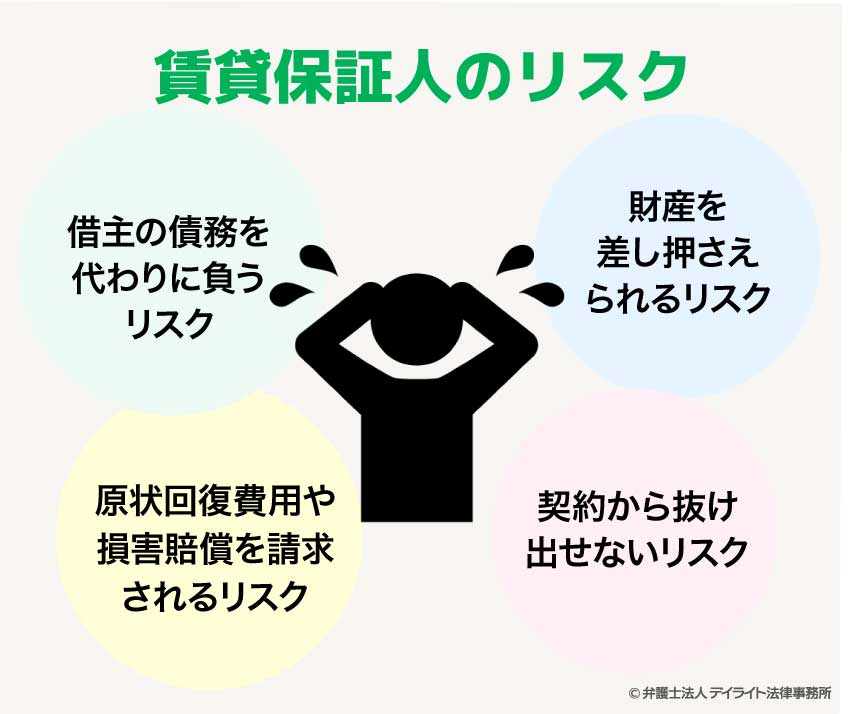

借主の債務を代わりに負うリスク

保証人は、自分がアパートを借りていないにもかかわらず、借主が支払うべき家賃や、物件の損害に対する賠償金などを代わりに支払う義務があります。

借主が家賃を滞納した場合、貸主は借主本人に請求することなく、いきなり連帯保証人に対して支払いを求めることができるため、突然の請求に困惑することもあるでしょう。

連帯保証人の場合、「借りたのは私ではない」という反論は通用しません。

財産を差し押さえられるリスク

保証人として支払いを求められたにもかかわらず、その義務を履行しない場合、貸主は裁判手続きを経て、保証人の財産を差し押さえる可能性があります。

差し押さえの対象となる財産には、預貯金や給与、不動産、車などが含まれます。

他人の負債のために、自身の財産を失い、生活基盤が脅かされる事態に陥るリスクがあることを認識しておく必要があります。

原状回復費用や損害賠償を請求されるリスク

保証人が負う責任は、家賃の滞納だけにとどまりません。

借主が故意または過失によって物件に傷や汚れをつけた場合の原状回復費用や、重大な過失による火災などで発生した損害賠償金も、借主が支払えない場合は保証人が責任を負うことになります。

特に、火災などの大規模な損害は高額になる可能性もあり、そのリスクは計り知れません。

契約から抜け出せないリスク

一度、保証人になると、原則として契約期間中にその地位から外れることは困難です。

借主との関係が悪化したり、借主が行方不明になったりしても、保証人の義務は継続します。

場合によっては、誰も住んでいない物件の家賃を、契約更新時まで支払い続けなければならないという事態も起こりえます。

賃貸の保証人についてのよくあるQ&A

賃貸保証人は親以外でも大丈夫ですか?

貸主や不動産管理会社の規定によりますが、一般的には3親等以内の親族に限定されることが多いため、祖父母や叔父叔母であっても保証人になれる可能性があります。

貸主や不動産管理会社の規定によりますが、一般的には3親等以内の親族に限定されることが多いため、祖父母や叔父叔母であっても保証人になれる可能性があります。貸主や不動産管理会社の規定によりますが、一般的には3親等以内の親族に限定されることが多いため、祖父母や叔父叔母であっても保証人になれる可能性があります。

しかし、友人や知人では認められないケースが多いでしょう。

これは、万が一の事態に備えて、借主との関係が深く、確実に家賃や修繕費用を回収できる人物を確保するためです。

賃貸保証人の審査とは?

賃貸保証人の審査では、主に以下の点が確認されます。- 支払い能力:安定した収入があるか、年収は家賃の何倍あるか

- 信用情報:過去にローンやクレジットカードの支払いを滞納するなど、金融トラブルを起こしていないか

- 借主との関係性:借主の3親等内の親族であるか

これらの審査をクリアしなければ、保証人として認められることはありません。

特に、支払い能力と信用情報は厳しくチェックされる傾向にあります。

まとめ

この記事では、賃貸における保証人の役割や法的責任について解説しました。

賃貸契約の保証人は、借主が家賃滞納などを起こした場合に代わりに支払う義務を負います。

特に、連帯保証人は借主と同等の責任があり、貸主からの請求を拒否できません。

保証人が見つからない場合は、賃貸保証会社の利用や保証人不要の物件を検討するのが一般的な対処法となります。

保証人になることは大きなリスクを伴うため、その責任範囲を十分に理解した上で慎重に判断することが不可欠です。

もし、賃貸の保証人になっており、その支払を求められたことで、自身の他の借金の返済や支払いにも影響が出ている場合には、債務整理も含めた対応を検討する必要があります。

お困りの場合には、早めに弁護士に相談するようにしましょう。

デイライトでは、債務整理に詳しい弁護士による破産再生チームを設け、皆様の借金問題の解決に尽力しています。

借金問題については当事務所まで、どうぞお気軽にご相談ください。