弁護士法人デイライト法律事務所 パートナー弁護士

借金の利息とは、お金を借りたことに対する使用料やサービス料に相当する費用です。

その仕組みや計算方法は非常に複雑ですが、正しく理解することは借金問題の解決に不可欠です。

結論として、返済が困難な状況に陥った場合でも、債務整理という法的な手段を用いることで、借金の負担を軽減し、根本的に解決することが可能です。

この記事では、借金の利息の仕組みや計算方法、利息の相場、そして返済に困った際の対処法などについて、弁護士が解説していきます。

目次

借金の利息とは?

借金の利息とは、お金を借りたことに対する「使用料」や「サービス料」のようなもので、借りた側が貸した側に支払う金銭です。

これは、銀行や消費者金融といった貸金業者が利益を得るための仕組みでもあります。

元金(借りたお金そのもの)の返済に加えて、この利息を支払うことで、はじめて返済が完了します。

「利息」と似た言葉に「利子」がありますが、法律用語では「利息」が使われることが一般的です。

「利息」と「利子」は、厳密な使い分けがなされることもありますが、基本的には同じ意味合いで使われます。

そして、利息の金額は、主に借入期間と、借入金額に対する割合で決まります。

この割合を金利(利率)と呼び、通常はパーセンテージ(%)で表示されます。一般的に「金利」といえば、1年間の利息の割合を示す年利を指すことが多いです。

なお、金利は法律によって上限が定められており、この上限を超える金利は違法とされています。

これが法定金利といわれるもので、詳しくは後述します。

また、法律上、返済されたお金は利息から先に充当されるという原則があります。

この原則は、返済が滞りがちになると、いつまでも元本が減らず、利息ばかりを支払い続ける状態に陥るリスクがあるため注意が必要です。

借金利息の上限とは?

借金の利息は、金融機関や貸金業者が自由に設定できるものではなく、法律によって上限が定められています。

借金の利息の上限を定めている主な法律は、「利息制限法」と「出資法」の2つです。

これらの法律は、借りる側が不当に高い利息を請求され、過大な負担を強いられることを防ぐ目的があります。

まず、「利息制限法」は、お金の貸し借りにおける利息や遅延損害金の上限利率を定めた法律です。

この法律によって定められている上限金利は、借り入れ金額に応じて以下のように変動します。

- 10万円未満:年利20.0%

- 10万円以上100万円未満:年利18.0%

- 100万円以上:年利15.0%

もし、この上限金利を超える利息の契約が結ばれた場合、法律上、上限を超える部分の利息は無効となります。

そのため、借り手は超過分の利息を支払う必要がありません。

また、すでに支払ってしまった超過分の利息は「過払い金」として、貸金業者に返還を請求することが可能です。

さらに、利息制限法では、元金以外の手数料や調査料なども実質的な利息とみなし、これを「みなし利息」として上限金利に含めて計算するよう定めています。

これにより、手数料などの名目で高い費用を請求されることを防いでいます。

次に、「出資法」は、貸金業者が不当に高金利でお金を貸し付けることを防ぐための法律です。

この法律では、貸金業者が年20.0%を超える金利で貸し付けを行うことを禁止しており、違反した場合には、刑事罰として5年以下の懲役または1000万円以下の罰金、あるいはその両方が科されることになります。

かつては、利息制限法の上限金利(15%〜20%)と、出資法の上限金利(当時は29.2%)に差がありました。

この差分、つまり年20%から29.2%の間の金利は、利息制限法に違反しているものの、刑事罰の対象とはならないため、多くの貸金業者がこの範囲内で貸し付けを行っていました。

この金利帯は「グレーゾーン金利」と呼ばれ、社会問題となっていました。

しかし、2010年の貸金業法改正により、出資法の上限金利が20%に引き下げられ、利息制限法と出資法の上限金利が一本化されました。

これにより、グレーゾーン金利は完全に廃止され、借り手が不当な高金利に苦しむことがなくなりました。

借金利息の計算方法とは?

借金の利息を正確に計算することは、返済計画を立てるうえで不可欠です。

利息は、借り入れている元金に対して、設定された金利と借入期間を掛け合わせることで算出されます。

基本的な計算式は以下のとおりです。

「利息額 = 借入残高 × 年利 × 借入日数 ÷365」

※うるう年の場合は366日で計算します。

この計算式で重要なのは、「借入残高」と「借入日数」という2つの要素です。

多くのカードローンや消費者金融の返済方式は、毎月一定額を返済していく「分割返済」が主流です。

分割返済では、返済を重ねるごとに元金が減っていくため、それに伴い利息も徐々に少なくなります。

この方式を「残債方式」と呼びます。

この残債方式が、利息計算を複雑にする要因です。

一括返済であれば計算は単純ですが、毎月元金が減る分割返済では、その都度、利息額が再計算されることになります。

金利の表示単位には、日歩(ひぶ)、月利(げつり)、年利(ねんり)などがありますが、国内の多くの金融機関では、1年あたりの利率を示す年利が用いられています。

日歩や月利で表示されている場合、正確な比較を行うためには年利に換算して検討する必要があります。

また、利息の計算方法には、元金のみに対して利息を計算する「単利」と、元金に発生した利息を加えて次の利息を計算する「複利」があります。

多くの金融機関のローンやキャッシングは複利で計算されるため、返済が長引くほど、利息の負担が大きくなる傾向にあります。

借金利息を具体例でシミュレーション

20万円を年利18%で借り入れ、30日で一括返済した場合

具体的な借入金額と年利を基に、完済までの利息がどのくらいになるのかをシミュレーションをしてみましょう。

計算は、多くの金融機関が採用している「元利均等返済方式」(毎月の返済額が一定)で行います。

消費者金融から借金をして1か月後に一括返済したとしても利息の支払いを免れることはできません。

例えば、20万円を年利18%で借り入れ、30日で一括返済した場合、利息については以下のようになります。

「利息額 = 200,000円 × 0.18 × 30日 ÷ 365日 = 2,958円」

この場合、返済総額は元金の20万円に利息を加えて、20万2,958円となります。

このように、短期間での返済であれば利息の負担は比較的少なく済みますが、期間が長くなるほど利息は膨らんでいくため注意が必要です。

10万円の借金を1年間で返済する場合

それでは、少額の借り入れをして、完済までの期間を伸ばした場合はどうでしょうか。

10万円の借金を1年間で返済する場合、完済するまでに支払う利息は以下のとおりです。

年利18.0%(消費者金融の相場)の場合、毎月の返済額は約9,250円となり、1年間で支払う利息の総額は10,852円になります。

少額の借り入れであっても完済までの期間が長くなることで、利息の負担額が大きくなることが分かります。

30万円の借金を3年間で返済する場合

それでは、借り入れ金額と返済期間の両方を大きくした場合、利息はどうなるでしょうか。

30万円の借金を3年間で返済する場合、完済するまでに支払う利息は以下のとおりです。

年利18.0%(消費者金融の相場)で借りた場合、毎月11、246円を返済することになり、利息総額は93,580円です。

たった30万円の借金でも、利息だけで10万円近くを消費者金融に払わなければならないことがわかります。

50万円の借金を3年間で返済する場合

それでは、上記と同様に3年で完済するとして、借り入れ金額を30万円から50万円に増やした場合にはどうなるでしょうか。

50万円の借金を3年間で返済する場合、完済するまでに支払う利息は以下のとおりです。

年利18.0%(消費者金融の相場)で借りた場合、毎月の返済額は18,743円で、利息総額は156,002円です。

金利18%では、利息だけで15万円以上になるため、借入額が増えるほど金利の影響が大きくなることがわかります。

100万円の借金を5年間で返済する場合

さらに借り入れ金額と支払い期間を大きくするとどうなるでしょうか。

100万円の借金を5年間で返済する場合、完済するまでに支払う利息は以下のとおりです。

年利15.0%(消費者金融の相場)で返済する場合、毎月の返済額は約24,362円となり、5年間で支払う利息総額は437,305円にもなります。

借入額が100万円になると、金利のわずかな差が利息総額に大きな影響を与えます。

金利15%では、元金の4割以上に相当する利息を支払うことになります。

300万円の借金を5年間で返済する場合

300万円の借金を5年間で返済する場合、完済するまでに支払う利息は以下のとおりです。

年利15.0%(消費者金融の相場)で借りた場合、毎月の返済額は73,087円となり、利息総額は1,312,060円です。

300万円を5年間で返済する場合、年利15%では利息総額が100万円を軽く超え、総返済額は400万円以上になります。

毎月の返済額が抑えられても、利息の負担はかなり大きくなることがわかります。

これらのシミュレーション結果からも分かるように、借入額と返済期間、そして金利が利息の総額を決定する重要な要素です。

金利が低いほど、また返済期間が短いほど、利息の負担は軽減されます。

ご自身の借入額と金利を把握し、無理のない返済計画を立てることが重要であることがおわかりいただけたと思います。

借金利息の相場はいくら?

消費者金融のケース

借金の利息は、借りる先によって大きく異なります。

消費者金融からお金を借りる場合、一般的に利息制限法の上限金利に近い金利が設定されるケースがほとんどです。

具体的に、10万円未満の借り入れで年20.0%、10万円以上100万円未満で年18.0%、100万円以上で15.0%が上限となります。

消費者金融は銀行と比較して審査が比較的早く、手軽に借りられるという利便性がある一方で、金利は高めに設定される傾向があります。

しかし、全ての借入に上限金利が適用されるわけではありません。

借入額が大きくなるにつれて、金利は下がる傾向にあります。

たとえば、100万円以上の借り入れでは年利15.0%以下、300万円以上ではさらに金利が低く設定されることもあります。

また、多くの消費者金融では初回利用時に一定期間の無利息期間サービスを提供しており、短期間で完済できれば利息負担をゼロにすることも可能です。

このように、消費者金融の金利は、借入額や利用者の信用状況によって幅がありますが、一般的には年15.0%から18.0%が相場といえるでしょう。

クレジットカードのケース

クレジットカードには、商品の購入などに利用する「ショッピング枠」と、現金を借り入れできる「キャッシング枠」があります。

このキャッシング枠を利用する場合、金利は消費者金融と同様に、利息制限法の上限に近い年15.0%〜18.0%が相場です。

クレジットカードのキャッシングは、すでに持っているカードに付帯している機能であるため、新たに審査を受ける手間がなく、急な出費にも対応しやすいメリットがあります。

しかし、金利は比較的高いため、長期的な利用や高額な借り入れには不向きといえます。

カード会社によっては、利用額に応じて金利が変わる場合と、利用額に関わらず一律の金利が設定されている場合があります。

上記に対して、クレジットカードのショッピング枠は、通常「分割払い」や「リボ払い」などの支払い方法があり、これらを選択すると利息が発生します。

このショッピング枠で利息が発生するのは、一括払いではなく、複数回に分けて支払う場合です。

この利率も一般的に年15〜18%程度が相場とされていますが、カード会社やカードの種類によって異なります。

いずれにせよ、クレジットカードを利用する際は、事前にご自身のカードの適用金利をしっかりと確認しておくことが重要です。

銀行のカードローンのケース

銀行のカードローンは、消費者金融やクレジットカードのキャッシングと比較して、上限金利が低く設定されているのが特徴です。

一般的に、銀行カードローンの金利は年14.0%前後が相場であり、借入額が大きくなるほど金利はさらに下がります。

たとえば、100万円以上の借り入れでは年15.0%を下回ることが多く、300万円以上では10.0%以下の金利が適用されるケースも珍しくありません。

これは、銀行が消費者金融よりも厳格な審査を行うため、貸し倒れのリスクが低いと判断されるからです。

金利が低いため、利息の負担を抑えたい場合には、銀行カードローンが選択肢の一つとなります。

ただし、審査には時間がかかり、消費者金融よりも厳しい基準が設けられているため、誰でも簡単に借りられるわけではない点に注意が必要です。

個人間の借金のケース

友人や家族など個人間でお金を借りる場合、利息の取り決めがなければ原則として利息は発生しません。

しかし、利息を支払うことに合意していても、利率の取り決めがない場合は、民法で定められた法定利率が適用されます。

法定利率は2020年4月1日の民法改正を境に変動しており、現在は年3.0%(2020年4月1日以降の貸し借り)となっています。

ただし、個人間の貸し借りであっても、金利が利息制限法の上限を超えた場合は超過分が無効となります。

また、利息なしの借金は税務上「贈与」と見なされ、贈与税が課される可能性もあるため注意が必要です。

贈与と判断されないためには、借用書を作成し、利息を設定しておくことが望ましいでしょう。

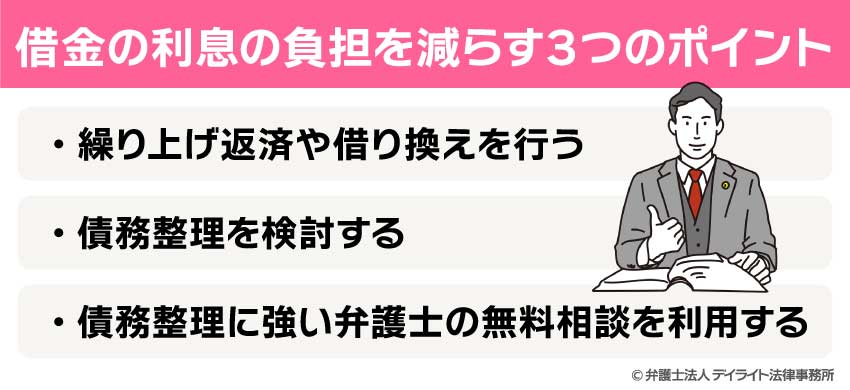

借金の利息の負担を減らす3つのポイント

繰り上げ返済や借り換えを行う

借金の利息負担を軽減する方法として、繰り上げ返済や借り換え、おまとめローンなどを活用する方法があります。

繰り上げ返済は、ボーナスなどまとまったお金ができた際に、通常の返済とは別に追加で返済を行う方法です。

元金を前倒しで減らすことで、将来発生するはずだった利息を減らすことができます。

複数の借入がある場合は、より低金利のローンに借り換えるおまとめローンを検討するのも一つの手です。

借入先を一つにまとめることで管理がしやすくなり、金利が下がれば、毎月の返済額や総支払額を減らすことができます。

しかし、これらの方法は、あくまで返済をサポートする一時的な手段であり、借金問題そのものを根本から解決するものではありません。

債務整理を検討する

債務整理とは、法律に基づいて借金の負担を軽減するための手続きの総称です。

主に、任意整理、個人再生、自己破産という3つの方法があります。

まず、任意整理は、裁判所を介さず、債権者(貸金業者など)と直接交渉を行うことで、将来的に発生する利息や遅延損害金をカットしてもらう手続きです。

次に、個人再生は、裁判所に申し立てを行い、借金の元本そのものを大幅に減額してもらう手続きです。

通常、借金を5分の1から10分の1程度まで圧縮し、残りを原則3年で返済していきます。

そして、自己破産は、借金の返済が不可能であることを裁判所に認めてもらい、原則としてすべての借金の支払い義務を免除してもらう手続きです。

いずれの債務整理も、一時的に信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)というデメリットがありますが、借金問題から根本的に解放されることで、人生を立て直す大きな一歩となります。

債務整理に強い弁護士の無料相談を利用する

借金問題に苦しんでいる場合、一人で悩まずに債務整理に強い弁護士に相談することが最も有効な解決策です。

債務整理の手続きは複雑で専門知識が必要であり、弁護士のサポートは不可欠です。

弁護士に依頼すると、まず債権者への督促が止まります。

これは、弁護士が送付する受任通知が届いた時点で、債権者は法律により本人への直接の取り立てが禁止されるためです。

これにより精神的な負担が軽減され、落ち着いて今後の返済計画を立てる準備ができます。

また、弁護士はあなたの状況を正確に把握し、任意整理、個人再生、自己破産といった複数の選択肢の中から最適な方法を提案してくれます。

多くの法律事務所が無料相談を実施しているため、まずは気軽に相談してみましょう。

借金利息のよくあるQ&A

20万円を借りたら利息はいくらですか?

20万円の借入れで発生する利息は、金利や返済期間、毎月の返済額によって大きく変動します。

20万円の借入れで発生する利息は、金利や返済期間、毎月の返済額によって大きく変動します。

例えば、消費者金融から年利18.0%で20万円を借りて30日後に一括返済した場合、利息の総額は約3000円ですが、1年では約2万円、2年では約4万円になります。

300万円を借りたときの法定利息はいくらですか?

300万円の借入れの場合、利息制限法により、法定利息は年15.0%と定められています。実際に支払う利息の総額は、返済期間や適用される金利によって変わります。

例えば、年利15.0%で300万円を借り、5年間で返済する場合、利息総額は約130万円になります。

まとめ

借金の利息は借りたお金に対する使用料・サービス料で、利息制限法と出資法という法律によって上限が定められています。

利息は元金、金利、借入期間で決まり、分割返済の場合は返済が進むにつれて元金が減るため、利息額も徐々に少なくなります。

しかし、返済が困難になると利息ばかりを支払い続け、元金が減らない状態に陥りがちです。

もし、返済が厳しくなった場合は、債務整理を検討することが根本的な解決策です。

債務整理には、利息をカットする任意整理、元金そのものを減額する個人再生、借金の支払いを免除する自己破産などがあります。

返済が厳しいと感じた場合は、債務整理に精通した弁護士に早めに相談することが重要です。

デイライトでは、債務整理に詳しい弁護士による破産再生チームを設け、皆様の借金問題の解決に尽力しています。

Zoomなどによるオンライン相談の対応も可能です。

借金問題については当事務所まで、どうぞお気軽にご相談ください。