弁護士法人デイライト法律事務所 パートナー弁護士

バンドルカードは一概に「やばい」と断言できるサービスではありませんが、仕組みを理解せずに使うと危険につながる可能性があります。

スマホで誰でも簡単に発行できる便利さの一方で、後払い機能による使いすぎや手数料の負担、不正利用の補償が限定的である点には注意しておく必要があるでしょう。

この記事では、バンドルカードの危険性を具体的に整理し、安全に利用するための対処法を解説します。バンドルカードを検討している方や、すでに使っていて不安を感じている方は、ぜひ参考にしてください。

バンドルカードはやばい?

バンドルカード自体はやばいものではありませんが、使い方によっては取り返しがつかない事態を招く可能性があります。

「審査なしで誰でも簡単に作れる」「後払いチャージが利用できる」といったメリットがあるバンドルカードは、スマホさえあればすぐに発行できる便利な決済手段です。

ネットショッピングや日常の買い物にも利用できる手軽さから多くの人に支持されています。

一方で、安易に利用すると「気づかないうちに使い過ぎてしまった」「支払いが追いつかなくなってしまった」といったトラブルにつながりやすい点も見逃せません。

後払いチャージを繰り返して返済に困ったり、チャージ方法による手数料で予想外の出費が重なったり、不正利用時の補償が限定的なために大きな損失を抱えてしまうケースもあります。

ただし、こうしたリスクは仕組みを理解せずに使った結果であり、カード自体が危険なサービスというわけではありません。

計画的に使い、必要に応じて利用ルールを設ければ、未成年やクレジットカードを持てない人にとっても役立つ選択肢となります。

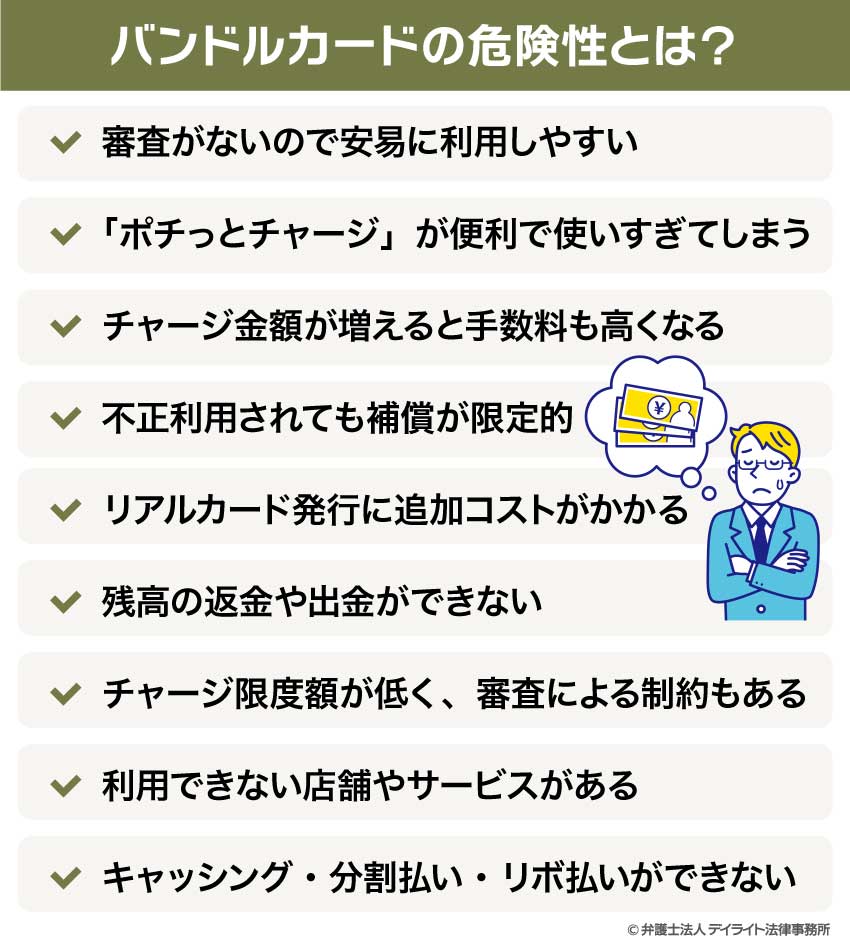

バンドルカードの危険性とは?

バンドルカードは便利な決済手段ですが、仕組みを理解せずに利用すると大きなトラブルにつながる可能性があります。ここでは利用者が注意すべき代表的なリスクを整理してみましょう。

審査がないので安易に利用しやすい

バンドルカードは、クレジットカードのように本人確認や収入状況の審査がありません。

スマホにアプリを入れるだけで誰でも発行でき、中高生や専業主婦、アルバイト収入の人でもすぐに利用できます。審査が不要であることは、多くの人にとって大きなメリットになるでしょう。

※未成年は保護者の同意が必要です。

しかし、審査がないということは「利用できる人を制限する仕組みがない」ということでもあります。

通常、クレジットカードの審査では「返済能力に見合った利用枠」が設定されるため、過度な借入れや利用を防ぐ役割を果たしています。

バンドルカードの場合、そのような仕組みがないため、利用者自身が管理を怠ると、必要以上にチャージしたり、後払いチャージを重ねてしまったりする危険があります。

誰でも簡単に使えるという利点は、同時に「計画性のない利用を招きやすい」という弱点にもつながります。便利さに頼りすぎず、自分でルールを決めて使うことが欠かせません。

「ポチっとチャージ」が便利で使いすぎてしまう

バンドルカードの大きな特徴の一つが「ポチっとチャージ」です。これは手元に現金がなくても、アプリからボタン一つでチャージでき、後からまとめて支払う仕組みです。

すぐに買い物やネット決済に使える便利さから、多くの利用者にとって魅力的な機能となっています。

しかし、この便利さが落とし穴になることも少なくありません。

ポチっとチャージは実質的に後払い、つまり一時的な借金と同じ性質を持ちます。

利用した金額は翌月以降に必ず支払う必要があるため、繰り返し使うと支払いが重なり、気づいたときには返済が追いつかない状態に陥ることがあります。

さらに、支払いが遅れると遅延損害金が発生したり、督促が多くなったりするので、精神的な負担や生活への影響も大きくなります。

特に学生や収入が安定していない人の場合、軽い気持ちで利用したつもりが、返済に苦しむ原因になりかねません。

チャージ金額が増えると手数料も高くなる

バンドルカードはチャージ方法によって手数料が発生します。

たとえば 「d払い」や「ポチっとチャージ」では1回ごとに数百円の手数料がかかり、利用金額が大きいほど負担も増えていきます。

特にポチっとチャージは3,000円程度の少額からでも手数料が発生し、利用額が大きくなると千円以上になることもあります。

つまり「使えば使うほど手数料もかさむ」仕組みであり、無計画に利用すると家計を圧迫する原因となります。

さらに、少額を何度もチャージすると、その回数分の手数料が積み重なり、結果的に高額な負担につながります。実際に「便利だけど手数料が高くてもったいない」と感じる利用者も少なくありません。

不正利用されても補償が限定的

バンドルカードはVisaブランドを利用できるため、ネットショッピングや店舗で幅広く使えます。

しかし、クレジットカードに比べるとセキュリティや補償の仕組みが弱く、不正利用の被害に遭った場合に十分な補償を受けられない可能性があります。

一般的なクレジットカードでは、不正利用に気づいた際にカード会社へ連絡すれば、一定の条件を満たすことで被害額が補償される制度が整っています。

ところが、プリペイド式のバンドルカードは残高をあらかじめチャージして利用する仕組みのため、不正利用で引き落とされた金額が返ってこないケースも想定されます。

たとえば、フィッシングサイトでカード情報を盗まれたり、スマホを紛失して不正に使われたりした場合、利用者が被害額をそのまま負担することになるリスクがあります。

この点を理解せずに使うと、「思わぬ損失で後悔する」事態になりかねません。

リアルカード発行に追加コストがかかる

バンドルカードは、アプリ上で利用できる「バーチャルカード」であれば無料で発行できます。しかし、コンビニや実店舗でも使えるプラスチック製の「リアルカード」を作る場合には、発行手数料がかかります。

種類によって数百円から千円以上必要となることもあり、気軽に申し込むと予想外の出費につながります。

リアルカードはネット決済だけでなく、店頭のカードリーダーに差し込んで使えるため、利便性が高いのは確かです。

ただし、すでにクレジットカードやデビットカードを持っている人にとっては、必ずしも発行の必要性があるとは限りません。

「便利そうだから」と軽い気持ちで発行すると、手数料の分だけ損をしたと感じる場合があります。

実際に利用する場面を想定し、本当に必要かどうかを判断したうえで申し込むことが大切です。

残高の返金や出金ができない

バンドルカードはプリペイド式で、あらかじめチャージした残高の範囲でしか利用できません。

そのため、一度入金したお金を現金として引き出したり、口座に戻したりすることはできません。

この仕組みは「使いすぎを防ぐ」効果がある反面、誤って多くチャージしてしまった場合や、思ったより利用機会が少なかった場合には不便さを感じることがあります。

たとえば、数千円を余分に入金したまま放置すれば、実質的にその金額が眠ったままになり、無駄な支出になってしまうのです。

チャージ限度額が低く、審査による制約もある

バンドルカードは利便性の高いプリペイド式カードですが、チャージできる金額には上限があります。

一般的なクレジットカードやデビットカードのように高額決済に対応できるわけではなく、設定された範囲の中でしか利用できません。

さらに、後払い機能である「ポチっとチャージ」には審査があり、利用状況や年齢によってチャージ可能額が制限される場合もあります。

上限は数万円程度にとどまることが多く、家電や旅行代金といった高額な支払いには不向きです。

この制限は「使いすぎを防ぐ」意味ではプラスに働きますが、「必要なときに思った金額をチャージできない」という不便さにつながります。

特にメインの決済手段として利用しようとすると、上限の低さが大きなデメリットになるでしょう。

利用できない店舗やサービスがある

バンドルカードはVisa加盟店で利用できますが、すべての店舗やサービスに対応しているわけではありません。

特に、ガソリンスタンドや高速道路の料金所、宿泊施設の予約、公共料金の引き落としなど、一部の加盟店では利用が制限されています。

また、定額課金サービスやサブスクリプション(月額制の音楽配信・動画配信など)に登録できないケースもあり、「いざという時に使えなかった」と不便を感じる利用者も少なくありません。

これは、プリペイドカードという仕組み上、加盟店側が決済方法として受け付けていない場合があるためです。

バンドルカードを利用する前には、公式サイトやアプリで「利用できる店舗・できない店舗」を確認しておくことが大切です。

メインカードとしてすべての支払いに使おうとすると想定外のトラブルにつながりかねないため、あくまでサブの決済手段として位置づけるのが安心です。

キャッシング・分割払い・リボ払いができない

バンドルカードはプリペイド式のカードで、あらかじめチャージした残高の範囲内でしか利用できません。

そのため、クレジットカードのようにキャッシングや分割払い、リボ払いといった柔軟な支払い方法は利用できません。

一見すると不便に感じるかもしれませんが、裏を返せば「借金を増やさずに済む」という特徴でもあります。

クレジットカードでは分割払いやリボ払いを繰り返すうちに利息が膨らみ、返済が長期化するリスクがありますが、バンドルカードは基本的にその心配がありません。

ただし、例外として後払い機能の「ポチっとチャージ」を利用した場合は事情が変わります。

ポチっとチャージは手元に現金がなくてもチャージできる仕組みですが、翌月以降に必ず返済しなければならず、実質的に借金と同じ性質を持っています。

安易に繰り返すと支払いが重なり、返済に追われる危険があります。

バンドルカードのメリット

バンドルカードには危険性がある一方で、利用者にとって大きなメリットもあります。

最大の特徴は、クレジットカードのような審査がなく、スマホアプリからすぐに発行できる手軽さです。

未成年や専業主婦、アルバイトの方でも利用でき、ネットショッピングでは発行直後からカード番号を使って決済できます。

さらに、プリペイド式なので基本的にチャージした金額以上は使えず、利用履歴もアプリで確認できるため、使いすぎ防止や不正利用への早期対応につながります。

少額からチャージできる柔軟性もあり、サブスクやネット上の小口決済にも便利です。

リアルカードを発行すればコンビニや飲食店でも使えるため、生活スタイルに合わせて幅広く活用できる点が魅力といえます。

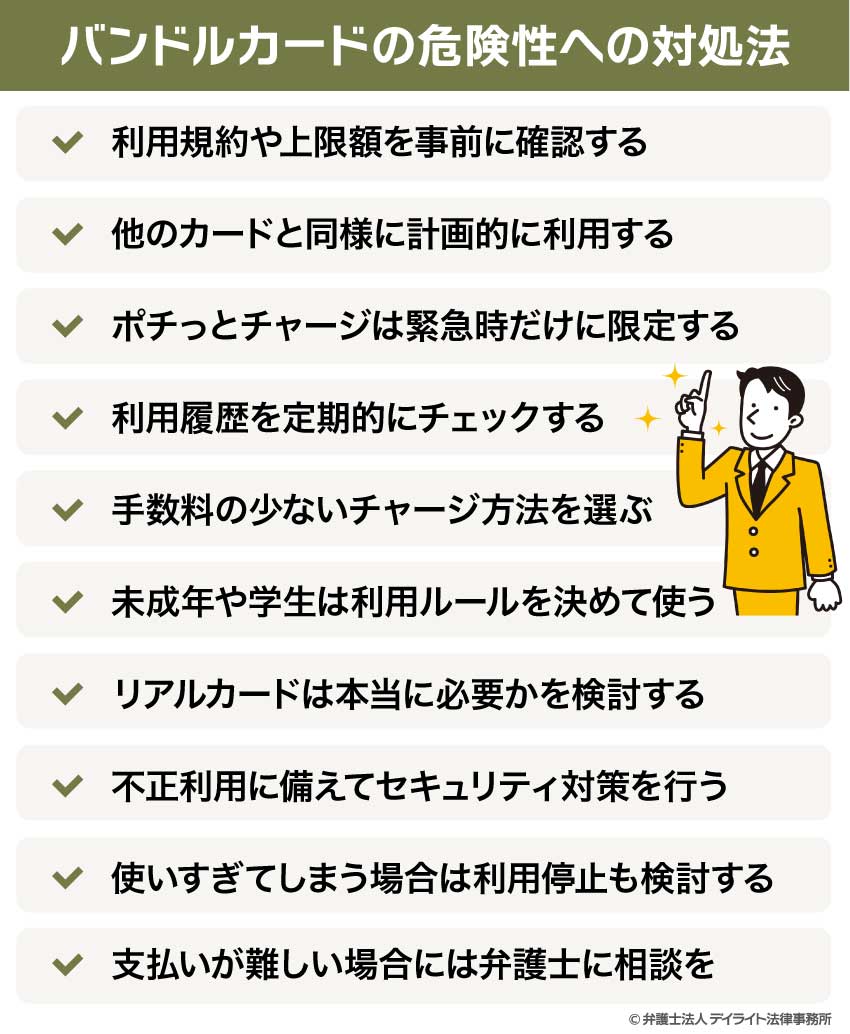

バンドルカードの危険性への対処法

バンドルカードは審査がなく手軽に使える一方で、後払い機能や手数料、不正利用時の補償など、注意すべき点がいくつもあります。

しかし、事前に対処法を理解しておけば、こうしたリスクを大きく減らすことが可能です。

ここでは、利用者が安心してバンドルカードを活用するために押さえておきたい具体的なポイントを紹介します。

利用規約や上限額を事前に確認する

バンドルカードを安心して利用するためには、まず公式の利用規約やチャージ上限額を把握しておくことが欠かせません。

プリペイド式カードは使える範囲や制限がサービスごとに異なり、バンドルカードも例外ではありませんチャージできる金額には上限があり、年齢や利用状況によって制約がかかる場合もあります。

規約を確認せずに使い始めると「思ったより多くチャージできない」「このサービスでは利用できなかった」といった不便さを感じることがあります。

さらに、後払い機能のポチっとチャージについても、利用条件や返済期日が規約に定められているため、知らないまま利用すると支払いトラブルにつながりかねません。

カードを発行した時点で規約に同意したものとみなされます。

トラブルを防ぐためには、事前に内容をチェックし、自分の利用目的に合った範囲で使えるかどうかを確かめておくことが重要です。

他のカードと同様に計画的に利用する

バンドルカードは審査なしで誰でも簡単に使えるため、「気軽にチャージして気軽に支払う」感覚で利用してしまいがちです。

しかし、プリペイド式とはいえお金を動かしている点ではクレジットカードと変わりません。利用計画を立てずに繰り返し使えば、結果的に家計を圧迫する可能性があります。

特に注意すべきは「ポチっとチャージ」の存在です。

現金がなくても支払いができる便利さはありますが、後払いである以上、必ず返済日が訪れます。

計画性がなければ、翌月に支払いが重なり生活費を圧迫する原因になりかねません。

そのため、他のカードと同じように「1ヶ月に使う上限金額を決める」「家計簿アプリで支出を管理する」といったルールを自分で設けることが大切です。

バンドルカードを特別なカードと捉えるのではなく、日常の決済手段の一つとして管理する意識を持つことで、安心して活用できます。

ポチっとチャージは緊急時だけに限定する

バンドルカードの「ポチっとチャージ」は、手元に現金がなくても後払いでチャージできる便利な仕組みです。

しかし、これは一時的に借金をしているのと同じであり、返済日には必ず支払い義務が発生します。

安易に利用すると翌月の支払いが重なり、返済に追われるリスクが高まります。

特に注意したいのは、生活費や学費といった「必ず支払わなければならない出費」にポチっとチャージを充てることです。

これらを後払いにすると返済が滞った際の影響が大きく、家計や学業に支障を及ぼしかねません。

そのため、ポチっとチャージはあくまで「急な出張で必要になった交通費」や「予定外の小さな買い物」など、本当に緊急の場合に限定すべきです。

日常的に頼るのではなく、利用回数を自分で制限するルールを設けることで、支払いトラブルを未然に防げます。

利用履歴を定期的にチェックする

バンドルカードはアプリ上で残高や利用履歴をすぐに確認できる仕組みがあります。

この機能を活用しこまめにチェックする習慣をつけることが、バンドルカードを安全に利用するための基本です。

利用履歴を確認すれば、思った以上に使っていないかを把握でき、無駄遣いの早期発見につながります。

また、身に覚えのない支払いがあった場合にすぐ気づけるため、不正利用への対応も早く取れるようになります。

もし放置してしまうと、不正利用に気づかないまま被害額が膨らんだり、気づいたときには手遅れになってしまう恐れがあります。

特にポチっとチャージを利用している場合は、翌月以降の支払いを忘れないように履歴を確認しておくことが重要です。

毎週や毎月など、定期的に確認するタイミングをあらかじめ決めておくと安心です。

手数料の少ないチャージ方法を選ぶ

手数料の負担を減らすためには、できるだけ手数料のかからない方法を選ぶことが大切です。

たとえば、銀行口座からのチャージや一部のオンライン決済サービス経由なら手数料を抑えられるケースがあります。

利便性を優先して高い手数料の方法を選ぶのではなく、自分の利用スタイルに合わせてコストの少ないチャージ手段を選ぶことで、バンドルカードをより効率的に活用できます。

未成年や学生は利用ルールを決めて使う

バンドルカードはクレジットカードのような審査がなく、未成年でも保護者の同意があれば利用できます。

スマホさえあれば手軽に発行できるため、中高生や学生にとっても便利な決済手段となりますが、お金の管理に慣れていない世代にとってはリスクも大きいのが実情です。

とくに「ポチっとチャージ」を安易に使うと、後払いによって支払いが翌月以降にずれ込み、気づかないうちに返済に追われる可能性があります。

※「ポチッとチャージ」は18歳以上しか利用できません。

こうしたトラブルを防ぐには、あらかじめ家族と相談して「1ヶ月の利用上限を決める」「ポチっとチャージは使わない」などルールを作ることが欠かせません。

利用履歴を一緒に確認する仕組みを取り入れるのも有効です。

未成年や学生が安心して利用するためには、自分だけで判断せず、周囲のサポートを受けながら計画的に使う姿勢が必要です。

リアルカードは本当に必要かを検討する

バンドルカードはアプリ上で発行できる「バーチャルカード」だけでもネットショッピングなどに利用できます。

そのため、必ずしもプラスチック製の「リアルカード」を発行しなくても日常的な決済には対応可能です。

リアルカードを作るとコンビニや飲食店などの店頭でも利用できるようになりますが、発行には数百円から千円程度の手数料がかかります。

すでにクレジットカードやデビットカードを持っている人にとっては、リアルカードを追加で作る必要性が低いケースも多いでしょう。

「とりあえず発行しておこう」と安易に申し込むと、気軽に後払いを利用してしまうリスクも高まります。

実際に必要となる利用シーンを考え、「バーチャルカードで十分か」「リアルカードが本当に必要か」を事前に検討することが、リスクを抑えるポイントです。

不正利用に備えてセキュリティ対策を行う

バンドルカードは誰でも簡単に発行できる便利なカードですが、その分、不正利用のリスクもゼロではありません。

プリペイド式のため、万一不正に使われてもクレジットカードのように十分な補償が受けられない場合があります。

こうしたリスクに備えるためには、利用者自身がセキュリティ対策を徹底することが欠かせません。

具体的には、アプリの利用通知をオンにして決済があるたびに確認できるようにする、スマホ本体にパスコードや生体認証を設定して第三者に勝手に使われないようにする、といった対策が有効です。

また、怪しいサイトやメールでカード番号を入力しない、公共Wi-Fiではカード情報を扱わないといった日常の注意も重要です。

残高を安全に管理するためには、「カード会社に任せきりにせず、自分でも防御する」という意識が必要です。ちょっとした心がけで不正利用の被害を防げる可能性は高まります。

使いすぎてしまう場合は利用停止も検討する

バンドルカードはチャージ式であるため、本来は使いすぎを防ぎやすい仕組みですが、ポチっとチャージを併用すると後払いが可能になり、気づかないうちに支出が膨らむことがあります。

利用上限を決めても抑えられない場合は、自分にとって適切な管理ができていないサインかもしれません。

そうした場合には、思い切って利用を一時的に停止するのも有効な方法です。

アプリからチャージを控えたり、リアルカードの利用をやめたりするだけでも無駄な出費を減らせます。

どうしても必要なときだけ利用を再開すれば、無理なく家計を立て直すことが可能です。

バンドルカードは必需品ではなく、数ある決済手段の一つに過ぎません。

自分に合わないと感じたときは、無理に使い続けるのではなく利用をやめる選択をすることが、トラブルを避けるために大切です。

支払いが難しい場合には弁護士に相談を

バンドルカードの利用で支払いが重なり、返済が難しくなってしまう人もいます。

特にポチっとチャージを繰り返すと、後払いが積み重なり、気づいたときには自分の収入では返済できない状態に陥ることもあります。

延滞が続けば督促を受けたり、精神的な負担が大きくなったりして、生活全体に悪影響を及ぼしかねません。

このようなときには、一人で抱え込まず弁護士に相談するのが有効です。

弁護士に相談すれば、債務整理などの法的な解決方法を含め、状況に応じた現実的な対策を提案してもらえます。

たとえば、返済計画の見直しや、利息・遅延損害金の軽減が可能になる場合もあります。

「少額の支払いだから自分でなんとかしよう」と考えて放置すると、問題が大きくなるリスクがあります。

早めに専門家へ相談することが、安心して生活を立て直すための第一歩になります。

バンドルカードについての知恵袋的Q&A

バンドルカードは借金ですか?

基本的にバンドルカードはプリペイド式なので、チャージした残高の範囲内でしか使えません。そのため、通常の利用であれば借金にはなりません。

基本的にバンドルカードはプリペイド式なので、チャージした残高の範囲内でしか使えません。そのため、通常の利用であれば借金にはなりません。

ただし、後払い機能の「ポチっとチャージ」を利用した場合は、翌月以降に返済が必要となるため、実質的に借金と同じ性質を持ちます。使い方によっては返済の負担が大きくなるため注意が必要です。

※「ポチッとチャージ」は18歳以上しか利用できません。

バンドルカードは審査不要ですか?

バンドルカードはクレジットカードのような収入や信用情報の審査がなく、スマホからすぐに発行できます。未成年も保護者の同意があれば利用可能です。この手軽さは大きなメリットですが、計画性を欠くと使いすぎや支払いトラブルにつながりやすい点に注意しなければなりません。

バンドルカードを2ヶ月滞納したらどうなる?

ポチっとチャージを利用して2ヶ月以上滞納すると、厳しい催促を受ける可能性があります。利用が停止されたり、延滞金が加算されたりするほか、場合によっては債権回収会社に対応を任せられることもあります。少額であっても放置すれば負担は雪だるま式に膨らみ、精神的なストレスも大きくなります。支払いが難しいと感じたら、放置せずに早めに弁護士や専門機関へ相談することが重要です。

まとめ

バンドルカード自体は決して「やばい」ものではなく、スマホからすぐに発行でき、誰でも気軽に使える便利なプリペイドカードです。

ただし、後払い機能の「ポチっとチャージ」を安易に利用すると返済が重なり、家計を圧迫するおそれがあります。

また、チャージ方法によっては手数料が高くついたり、不正利用への補償が限られていたりと、注意すべき点も少なくありません。

残高を現金に戻せない仕組みも、不便さにつながる要因です。

一方で、使い方を工夫すれば少額決済に役立つサブカードとして活用できます。

利用規約を確認し、チャージの方法や金額をコントロールすることでリスクを最小限に抑えられるでしょう。

もし返済が難しいと感じたら、放置せず早めに弁護士へ相談することが大切です。

デイライトでは、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金に関するご相談は初回無料でご相談いただけます。

まずは一度お気軽にご相談ください。