弁護士法人デイライト法律事務所 パートナー弁護士

税金を払わないで滞納すると、以下のような深刻な事態を招くことがあります。

- 延滞税が発生する

- 督促状・催告書が届く

- 財産が差し押さえられる

また、意図的な脱税となると、さらに重い罰則が科せられる可能性もあります。

税金は、私たちの社会を支える大切な財源ですが、予期せぬ事情で納税が困難になるケースも少なくありません。

しかし、「払えないから」といって放置してしまうと、状況は悪化の一途を辿ります。

この記事では、税金を滞納した場合に生じる具体的なリスク、税金の種類、滞納の実情、そして、万が一支払いが難しい場合の対処法などについて、弁護士が解説していきます。

目次

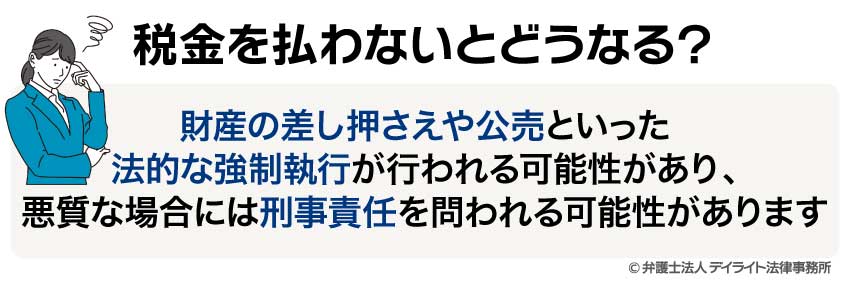

税金を払わないとどうなる?

税金を払わないとどうなるのでしょうか。

結論からお伝えすると、財産の差し押さえや公売といった法的な強制執行が行われる可能性があり、悪質な場合には刑事責任を問われる可能性もあります。

税金は、国や地方公共団体が公共サービスを維持・提供するために必要な財源であり、国民には納税の義務が課せられています。

この義務を履行せず、税金を未払いのまま放置すると、当初の納税額に加えて延滞税や加算金といったペナルティが課され、経済的な負担が増大します。

また、これらの金銭的な負担だけでなく、未払いが続く場合には、税務当局から督促状や催告書が送付されます。

これらの通知が送られてもなお支払いがなされない場合、預貯金や給与、不動産、自動車といった個人の財産が差し押さえられる可能性があります。

差し押さえられた財産は、換価(現金化)され、滞納された税金に充当されます。

さらに、単なる税金の滞納とは異なり、意図的な脱税行為と判断された場合には、刑事責任を問われる可能性が生じます。

脱税とは、納税義務者が税金のごまかし、虚偽の申告、所得隠しなどによって、税金の支払いを不正に免れようとする行為です。

このような悪質な脱税が発覚した場合、所得税法や法人税法などに基づき、懲役刑や罰金刑、あるいはその両方が科される可能性があります。

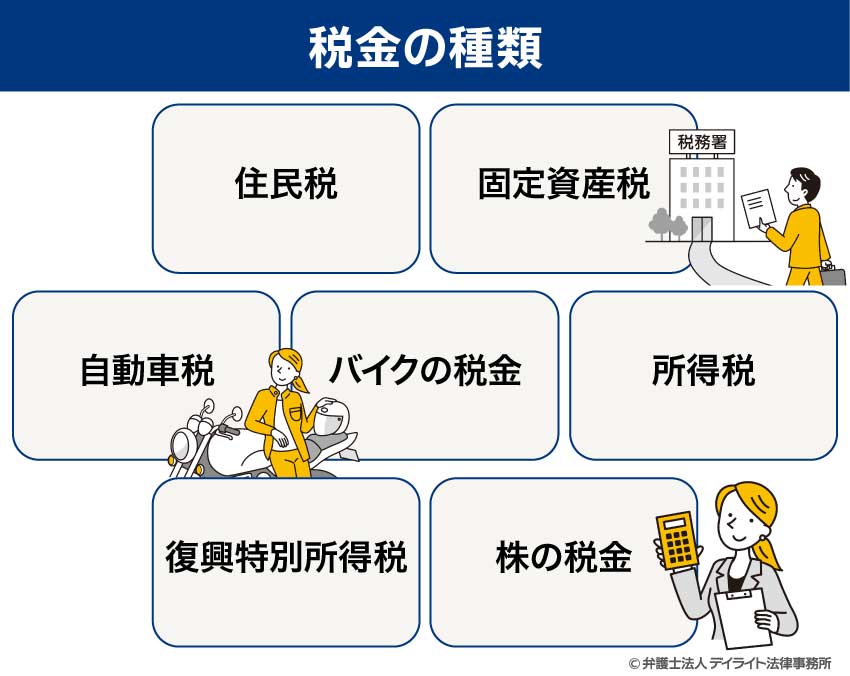

税金の種類

税金の種類には大きく分けて、国が課す「国税」と、地方公共団体が課す「地方税」の2種類があります。

以下では、一般的な国税・地方税の種類について解説していきます。

住民税

住民税は、私たちが住む地域社会の公共サービス(教育、福祉、ゴミ処理など)を維持するための費用を、住民全体で分かち合うという性質を持つ地方税です。

具体的には、市町村が課税する「市町村民税」と、都道府県が課税する「都道府県民税」から構成されています。

毎年1月1日時点で住所のある市町村・都道府県に納税義務があり、前年の所得に応じて課税される「所得割」と、所得に関わらず定額で課される「均等割」の二つの要素で構成されています。

固定資産税

固定資産税は、土地、家屋(建物)、そして事業用の償却資産(機械、備品など)といった固定資産を所有していることに対して課される地方税です。

これは、固定資産の所有者が、その資産を通じて地域から様々な行政サービス(道路、消防、防犯など)の恩恵を受けているという考え方に基づいています。

毎年1月1日時点での固定資産の所有者に対し、その資産価値(適正な時価)に応じて課税されます。

税率は標準で1.4%ですが、市町村によって異なる場合があります。

自動車税

自動車税(種別割)は、自動車を所有していることに対して課される都道府県税です。

自動車を所有することで道路などの公共インフラを利用する受益があり、その費用を負担するという性格を持つ税金です。

毎年4月1日時点での自動車の所有者に対し、エンジンの排気量などに応じて課税されます。

また、自動車を取得時には、「自動車税環境性能割」が、保有中には自動車の重さに応じて毎年課される「自動車重量税」が発生します。

バイクの税金

バイクにかかる税金は、その種類によって異なります。

排気量125cc以下の原動機付自転車や軽二輪(125cc超250cc以下)、小型二輪(250cc超)は、軽自動車税(種別割)という市町村税の対象となります。

毎年4月1日時点での所有者に対し課税され、排気量に応じた定額が徴収されます。

最近では、特定小型原動機付自転車(電動キックボードなど)やペダル付電動バイクもこの軽自動車税(種別割)の対象となっており、ナンバープレートの交付を受ける必要があります。

また、二輪の小型自動車(250cc超)には、自動車税に加えて自動車重量税という国税も課されます。

これは、車両の重さに対して課される税金で、車検時にまとめて納めることが一般的です。

所得税

所得税は、個人の所得に対して国が課す税金です。

給与所得、事業所得、不動産所得など、様々な種類の所得に対して課税されます。

所得が多いほど税率が高くなる「累進課税制度」が採用されており、個々の納税者の所得に応じた公平な負担が求められます。

会社員の場合は、通常、会社が給与から天引き(源泉徴収)して納税を行いますが、個人事業主やフリーランスの方は、ご自身で確定申告を行い納税する必要があります。

復興特別所得税

復興特別所得税は、東日本大震災からの復興財源を確保するために設けられた国税です。

所得税を納めるすべての人に課され、所得税額の2.1%が上乗せされて徴収されます。

これは、2013年(平成25年)から2037年(令和19年)までの間の所得に対して適用される時限的な税金です。

株の税金

株式投資によって得られる利益にも税金が課されます。

主な税金としては、株式の売却益にかかる所得税(譲渡所得)と、配当金にかかる所得税(配当所得)があります。

原則として、これらには20.315%(= 所得税15% + 復興特別所得税0.315% + 住民税5%)の税率が適用されます。

通常、証券会社を通じて取引を行う場合、特定口座(源泉徴収あり)を選択していれば、証券会社が自動的に税金を計算し、徴収・納税してくれるため、ご自身で確定申告をする手間が省けます。

しかし、特定口座(源泉徴収なし)や一般口座を利用している場合は、ご自身で確定申告を行う必要があります。

税金を払っていない人の割合

実際にどのくらいの人が税金を滞納しているのでしょうか。

ここでは、国税庁が公表している「令和5年度租税滞納状況」のデータをもとに、税金の滞納状況と、その割合についてお伝えします。

まず、令和5年(2023年)度における新規発生滞納額の割合は1.0%と、低水準で推移しています。

これは、納税義務が確定した税額(徴収決定済額)全体のうち、新たに滞納となった金額が占める割合を示しています。

つまり、ほとんどの納税者は期限内にきちんと税金を納めていることを意味します。

しかしながら、この1.0%という数字は決して無視できるものではありません。

令和5年度の新規発生滞納額は7,997億円に上ります。

新規発生滞納額とは、国税が納期限までに納付されず、督促状が発付されたものを指します。

過去のピーク時(平成4年度)と比較すると約4割に減少しているとはいえ、前年の令和4年度と比較して802億円(11.1%)増加しており、依然として多額の税金が滞納されている状況です。

また、新規に発生する滞納だけでなく、過去からの滞納が整理されずに残っている金額もあります。

令和5年度末時点での滞納整理中の金額(滞納残高)は9,276億円となっており、長期間にわたる滞納が積み重なることで、その総額は大きなものになります。

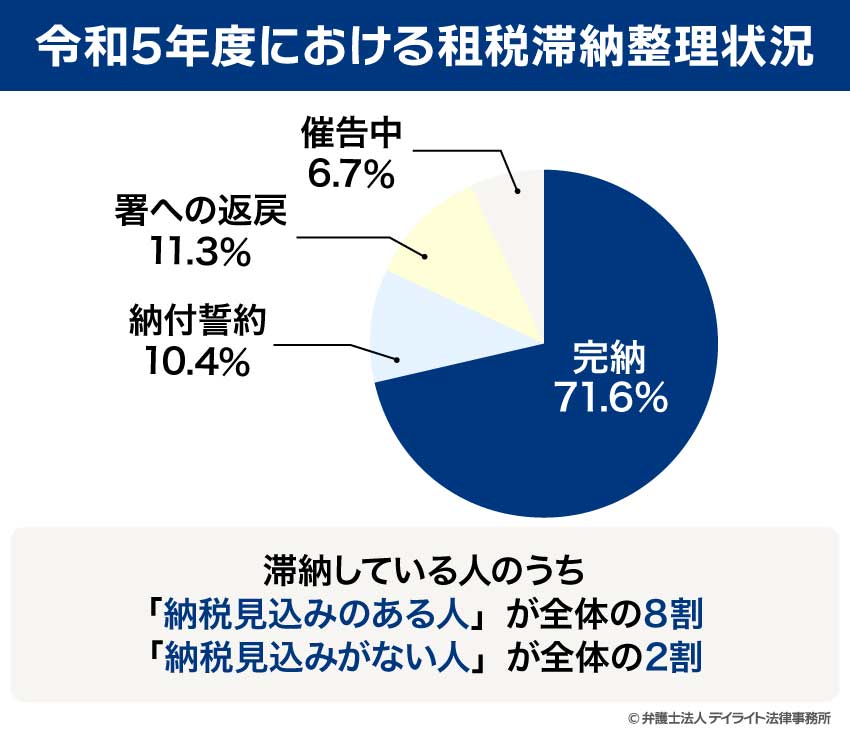

そして、税務当局は、税金の滞納事案については、個別に電話催告するなど、滞納整理に取り組んでいます。

令和5年7月から令和6年6月末までに各国税局の納税コールセンターで催告対象をなった96万7000人のうち、「完納」に至った人は69万2000人(71.6%)で、「納税誓約」をしている人は10万人(10.4%)となっています。

これに対して、署への返戻及び催告中のケースは、17万4000人(18.0%)となっています。

したがって、催告対象者のうち約2割は税金の支払い見込みもないことが分かります。

このような滞納者には財産の差し押さえなどの滞納処分が実施されることになります。

- 全体:催告対象者:96万7000人(100.0%)

- 完納:69万2000人(71.6%)

- 納付誓約:10万人(10.4%)

- 署への返戻:10万9000人(11.3%)

- 催告中:6万5000人(6.7%)

滞納した税金を全額免除できる?

税金が非課税とされるケースとは?

結論から申し上げると、税金を全額免除されるケースは極めて限定的です。

ただし、税金の種類によっては、特定の条件を満たすことで課税されない「非課税」となる制度があります。

最も身近な例は住民税の非課税です。

以下のような条件に該当すると住民税が非課税となる可能性があります。

- 生活保護を受給している場合

- 障がい者、未成年者、ひとり親、寡婦(または寡夫)に該当し、前年の合計所得が一定額以下の場合(例:東京23区では135万円以下。給与収入のみなら年収204万4000円未満)

- 扶養親族の有無に関わらず、前年の合計所得が一定額以下の場合(例:単身者の場合で前年中の合計所得が45万円以下など)

これらの非課税基準は、お住まいの地域や世帯構成によって異なります。

ご自身の状況が該当するかどうかは、各自治体のウェブサイトを確認するか、直接問い合わせて確認することが重要です。

税金の時効とは?

税金にも「時効」という概念が存在します。国税通則法および地方税法では、原則として税金の徴収権は、法定納期限の翌日から5年間行使しないことで時効により消滅すると定められています。

ただし、税金の時効は実質的に成立することが極めて難しいのが現実です。

なぜなら、税務当局が行う「納税に関する告知」や「督促」、「差押え」により、時効期間がリセットされるからです。

そのため、「税金を払わずに時効を待つ」という考え方は現実的ではなく、かえって延滞税が増加し、最終的に財産を差し押さえられるリスクが高まります。

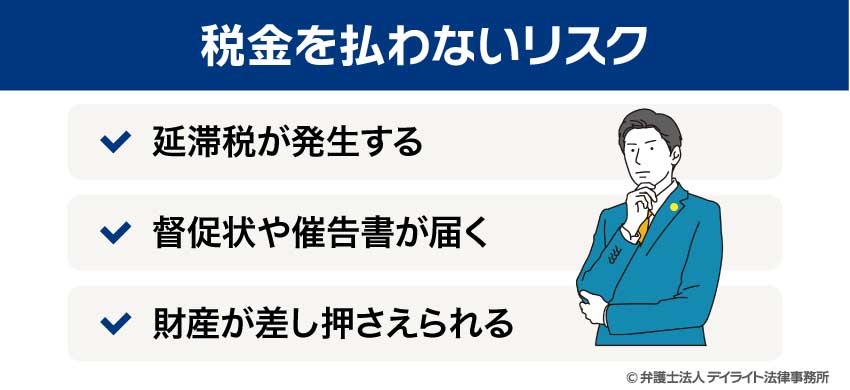

税金を払わないリスク

延滞税が発生する

税金を納期限までに支払わないと、本来の税額に加えて延滞税(地方税の場合は延滞金)が課されます。

これは、納期限の翌日から実際に納付するまでの日数に応じて発生するペナルティであり、滞納期間が長くなるほどその金額は増大します。

延滞税の税率は、滞納期間に応じて段階的に高くなる仕組みになっており、放置すればするほど経済的な負担が重くなります。

督促状や催告書が届く

税金を納期限までに支払わなかった場合、税務当局から督促状が送付されます。

これは、滞納の事実を知らせ、早期の納税を促すものです。

国税であれば納期限から50日以内、地方税であれば20日以内に発布されるのが原則です。

督促状が届いてもなお支払いが確認できない場合、さらに厳しい内容の催告書が届くことがあります。

催告書には、具体的な滞納金額や、今後の滞納処分(差し押さえなど)に移行する可能性が明記されており、法的措置が目前に迫っていることを示唆します。

財産が差し押さえられる

督促状や催告書が届いても税金が納付されない場合、最終的には「滞納処分」として財産の差し押さえが執行されます。

これは、法律に基づいて強制的に行われるもので、納税者の同意は不要です。

差し押さえの対象は、預貯金、給与、不動産(土地や家屋)、自動車、生命保険など多岐にわたります。

税務当局は、これらの財産を特定するために、金融機関や勤務先への照会など、納税者の財産状況を調査する権限を有しています。

差し押さえられた財産は、換価(現金化)され、滞納した税金に充当されることになります。

税金を払えないときの対処法

役所・税務署に相談する

まず最初に行うべき行動は、税金を管轄する市町村役場や税務署の担当部署に速やかに相談することです。

滞納が発覚した時点で連絡を入れ、現在の経済状況を正直に説明することで、柔軟な対応を検討してもらえる可能性があります。

具体的には、納税の猶予や分割払いの相談に応じてもらえるケースがあります。

災害、病気、事業の廃止・休止など、やむを得ない事情がある場合には、一定期間の納税猶予や、状況によっては減免措置が適用される可能性もゼロではありません。

債務整理を検討する

税金以外の借金があるために税金の支払いが困難になっている場合は、債務整理を検討することも有効な選択肢です。

債務整理は、借金問題に苦しむ方を法的に救済し、経済的な再建を支援する手続きです。

主な債務整理の方法には、任意整理、個人再生、自己破産の3種類があります。

ここで重要な点は、住民税や社会保険料などの公租公課(税金)は、これらの債務整理の対象とはならないことです。

しかし、債務整理によって住宅ローンやクレジットカード、消費者金融からの借金といった他の債務の負担が軽減されれば、その分、税金の支払いに充てる経済的な余裕が生まれ、結果的に税金滞納問題の解決につながる可能性は高まります。

債務整理に強い弁護士の無料相談を利用する

税金の滞納問題は、個々の経済状況や家族構成、滞納額、さらには給与の差し押さえの有無など、複雑な要因が絡み合っています。

このような状況で、ご自身で最適な解決策を見つけるのは非常に困難です。

そこで、税金滞納でお困りの方は、債務整理に強い弁護士の無料相談を積極的に活用することをおすすめします。

弁護士は、税金滞納の状況だけでなく、その他の借入状況を含めた全体的な経済状況を総合的に把握し、依頼者一人ひとりに合わせた最適な債務整理の方針や、税金の支払いに関する具体的なアドバイスを提供することができます。

専門家である弁護士に相談することで、法的な観点から最善の解決策を導き出し、精神的な負担を軽減しながら問題解決へと向かうことができるでしょう。

当事務所でも債務整理に関する無料相談を受け付けておりますので、ぜひお気軽にご連絡ください。

税金の滞納についてのQ&A

税金を払わないと捕まる?

税金を滞納しただけで、すぐに逮捕されることは基本的にありません。

税金を滞納しただけで、すぐに逮捕されることは基本的にありません。税務署の調査に協力し、延滞税を含めて滞納分を納付すれば、刑事罰に問われることはほとんどありません。

しかし、所得を隠したり、経費を水増ししたりするなど、不正な手段を用いて税金を納めなかったことが発覚した場合、刑事事件として立件され、所得税法や法人税法などの規定に基づき、懲役刑や罰金刑が科される可能性があります。

税金の督促状が来ないのはなぜ?

税金を滞納した場合、国税であれば50日以内、地方税であれば20日以内に督促状が送付されます。督促状が届かない場合、住所変更などを税務署や自治体に届け出ていないために、督促状が旧住所に送付されている可能性があります。

まとめ

税金を払わないままでいると、延滞税の発生、督促状や催告書の送付、そして最終的には財産の差し押さえといった厳しい法的措置が取られます。

税金の滞納は、時効の成立が極めて困難であり、放置すればするほど状況は悪化します。

もし税金を支払うことが難しいと感じたら、まずは役所や税務署に相談し、納税の猶予や分割払いについて話し合いましょう。

税金以外の借金でお困りの場合は、債務整理を検討することで、全体の経済状況を改善できる可能性があります。

借金問題は複雑であり、一人で抱え込まず、専門家である弁護士に相談することが最も確実な解決への道です。

デイライト法律事務所では、債務整理に関する無料相談を受け付けております。

ぜひお気軽にご相談ください。