弁護士法人デイライト法律事務所 パートナー弁護士

「生活が苦しいのに、年金を差し押さえるなんておかしい!」と不安や怒りを感じていませんか?

国民年金や厚生年金などの公的年金は、法律(民事執行法)で原則差し押さえが禁止されています。

しかし、税金や国民年金保険料を滞納した場合には、例外的に「年金の差し押さえ」は法的に認められています。

特に近年は、「控除後所得300万円以上、かつ未納期間が7ヶ月以上」の滞納者に対して、強制徴収(差し押さえ)の実施が強化されています。

しかし、適切な手続きを踏めば、差し押さえを回避・解除できる可能性は十分にあります。

この記事では、差し押さえが実行される具体的な条件と流れ、今すぐできる差し押さえ回避方法から差し押さえられた場合の対処法まで債務整理に精通した弁護士がわかりやすく解説します。

目次

年金の差し押さえはおかしい?「違法」になるケースと差し押さえの条件

借金の滞納を理由とした年金差し押さえは「違法」

公的年金には、国民年金と厚生年金がありますが、このどちらの年金についても民事執行法という法律で差し押さえが禁止されています。

そのため、借金の滞納を理由とした年金の差し押さえについては、違法ということになります。

消費者金融や銀行・クレジットカード会社は、借金の返済が滞っていることを理由として、「年金そのもの」を差し押さえることはできないということになります。

ただし、後ほど解説しますが、年金が振り込まれた銀行口座については差し押さえができるので、誤解しないようにしましょう。

「私的年金」が差し押さえ禁止になるケース

国民年金や厚生年金といった公的年金以外の私的年金の中でも、以下のものについては差し押さえが禁止されています。

- 確定給付企業年金(確定給付企業年金法第34条)

- 確定拠出年金(確定拠出年金法第32条)

→会社で加入するものと個人でかけているもの(iDeCo)

- 厚生年金基金(厚生年金保険法第41条)

- 国民年金基金(国民年金法第133条) など

これらの私的年金についても、消費者金融や銀行・クレジットカード会社は、借金の返済が滞っていることを理由として、「年金そのもの」を差し押さえることはできません。

他方で、生命保険会社が販売している個人年金型の保険については、差し押さえができますのでご注意ください。

【例外】税金・社会保険料の滞納での差し押さえ

公的年金や私的年金は差し押さえが禁止されており、それらを差し押さえることは違法になると説明しましたが、例外的に、滞納しているのが借金ではなく、税金や社会保険料を滞納してしまっている場合には、年金を差し押さえられてしまう可能性があります。

国に支払わなければならない税金関係については、それだけ特別なものであるとされています。

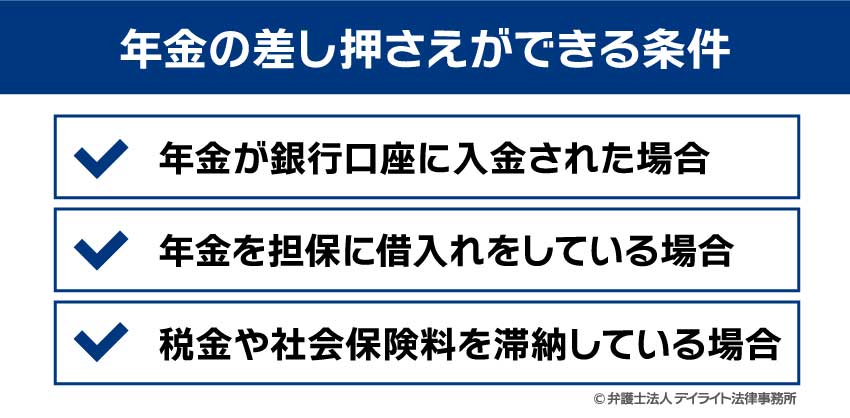

年金の差し押さえられる具体的な条件

原則として、公的年金が借金の返済に充てられることはありません。

しかし、例外的に差し押さえが認められるケースが存在します。

年金が銀行口座に入金された場合

公的年金自体は差し押さえが禁止されていますが、銀行口座に振り込まれた時点で預貯金として扱われるため、差し押さえの対象となる可能性があります。

現在、国民年金や厚生年金などの公的年金については、受給者が所有する金融機関の預貯金口座に振り込まれることが一般的です。

しかし、差押禁止債権の年金が受給者の口座に振り込まれた場合でも、預貯金は元の差押禁止債権とは異なる別個の債権として扱われるため、差押禁止の制約を受けないとされています。

そのため、たとえ口座内の資金が全額年金に由来するものであっても、差し押さえの対象となる可能性があります。

借金を抱えている場合、年金が振り込まれた口座であっても、裁判所の命令により、銀行口座にある預貯金が差し押さえられることがあります。

このように、公的年金であっても、一度銀行口座に振り込まれた預金については、年金という性質は考慮されず、預金債権として処理されることになるため注意が必要です。

年金を担保に借入れをしている場合

公的年金を担保に借り入れをして返済を滞納してしまった場合には、年金が差し押さえの対象となる可能性があります。

かつて、公的年金を担保に融資を受ける制度が存在していました。

| 年金を担保とした貸付制度 | 提供機関 |

|---|---|

| 年金担保貸付制度 労災年金担保貸付制度 |

福祉医療機構 |

| 恩給・共済年金担保融資 | 日本政策金融公庫 |

現在は年金を担保にした貸付は新規受付を終了していますが、債権の回収業務は継続されているため、年金担保貸付の返済が延滞すると、担保として設定された年金が差し押さえられるリスクがあります。

そのため、年金担保制度を利用しており、現在返済中という方は注意が必要です。

なお、現在、年金受給権を担保にして借入れを行うことは違法となっています。

年金担保制度のようなサービスの勧誘を受けた場合は、利用しないように気をつけてください。

税金や社会保険料を滞納している場合

年金保険料の差し押さえの基準は「所得300万円・未納7ヶ月」

このうち、年金保険料を管轄する日本年金機構は差し押さえの対象となる条件を定めています。

この条件を満たしていると、国民年金の滞納を理由に財産の差し押さえを受けることになります。具体的には、所得が300万円以上かつ未納の期間が7か月以上の場合には、差し押さえを受ける可能性があります。

この「所得額」とは、会社員の場合、給与から所得控除や基礎控除、社会保険料を差し引いた後の金額を指します。

自営業者の場合は、収入から経費を差し引いた後の金額が所得額となります。

差し押さえの対象となる主なもの

税金や社会保険料などを滞納すると、年金が差し押さえられることがあります。

具体的には以下のようなものが該当します。

- 税金: 所得税、住民税、固定資産税、自動車税など

- 社会保険料: 国民健康保険料、介護保険料、後期高齢者医療保険料

- 年金保険料: 国民年金保険料の未納分

これらは、通常の借金とは異なり「裁判所を通さずに」差し押さえができる強力な権限を持っているため、特に注意が必要です。

年金の差し押さえまでの手続きの流れ

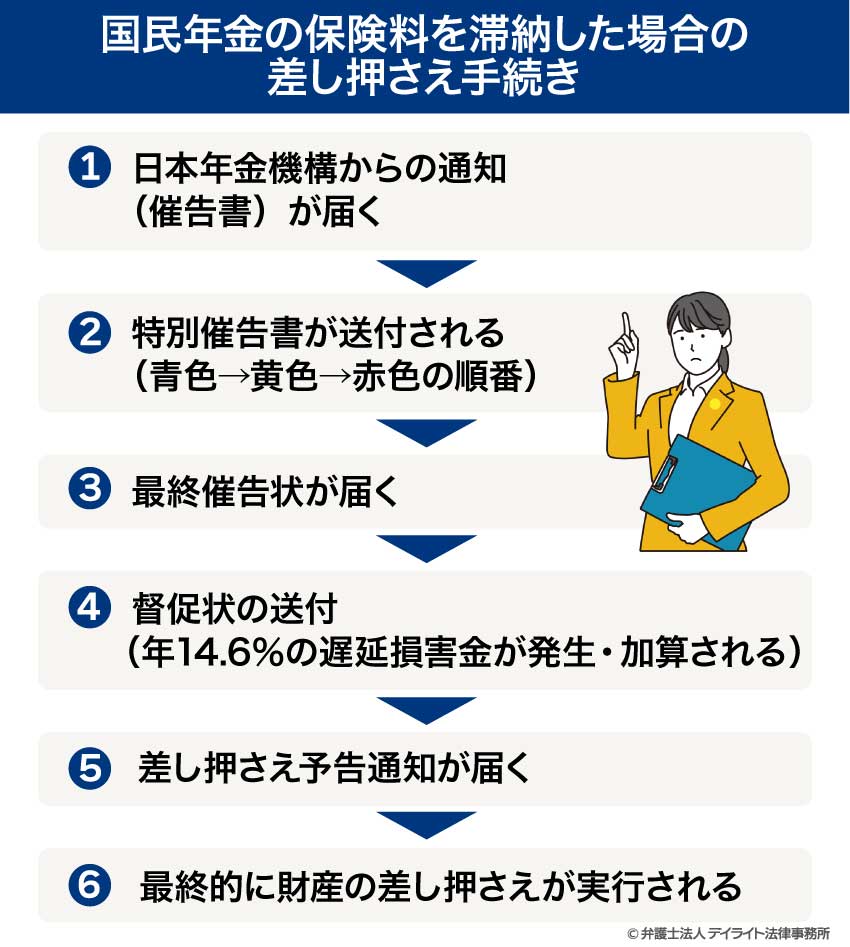

年金の差し押さえまでの手続きの流れとしては一般的に以下の手順で進んでいきます。

電話やハガキで通知が届く

まず、滞納した税金や社会保険料などの徴収を担当する税務署や年金機構、役所から電話やハガキなどで通知が届きます。

こうした電話やハガキは支払い期限を遅れた場合に順次行われます。

特別催告書が送付される

最初に行われる電話やハガキによる督促をしても支払いがなされなかった場合には、特別催告書という書類が送られます。

この特別催告書については、先ほどのハガキよりも一段レベルの上がった書類となります。

「封筒の色」でわかる危険度サイン

特別催告書には封筒の色があり、以下のように段階に応じて色が違います。

ですので届いた封筒の色によって危険度のサインがわかります。

| 初回 | 青 |

| 2回目 | 黄色 |

| 3回目 | 赤 |

督促状・差押予告通知書が届く

特別催告書が3回送られてもなお支払いが確認できない場合には、督促状が送られることになります。

この督促状はこれまでの催告書と違い、時効の中断としての効力をもたせる意味合いで送られる書類となります。

また、この督促状以降は延滞金も請求されることになります。

そして、この督促状によっても支払いがされない場合には、差押予告通知書が届きます。

「督促状」と「差押予告通知書」の違い

督促状と差押予告通知書の違いですが、督促状の段階では支払いをすれば、まだ差押えまでは予定されていません。

しかしながら、差押予告通知書については、この通知書によっても支払いが確認できなければ差押さえをするという最後通告です。

そのため、差し押さえが目前に迫っているという状況になります。

差し押さえが実行される

差押予告通知書によっても、支払いがなければ、近いところで差し押さえが実行されることになります。

差し押さえの対象はどこまで?

税金や社会保険の滞納について、差し押さえられる可能性のある財産としては、主に以下のものです。

- 預貯金

- 給料

- 車

- 不動産

- 生命保険の解約返戻金

- 株式等の有価証券

これらの財産について、原則は滞納している本人名義の財産のみが差し押さえられます。

しかしながら、国民年金保険料などは、世帯主や配偶者が連帯して支払義務を負っている支払いとなります(このことを「連帯納付義務」といいます。)。

そのため、国民年金保険料などについては、例外的に家族の財産も差し押さえられる可能性があります。

他方で、憲法で保障されている生存権に基づいて、

- 衣類

- 生活家電

- 職業に必要な道具

などについては差し押さえできないことになっています。

年金の差押えの対処法

年金保険料の免除・猶予制度を活用する

年金を未納のまま放置すると、最終的に財産の差押えに至る可能性があります。

しかし、経済的な理由で年金保険料の支払いが難しい場合、以下のような免除や猶予制度を利用することで差押えを回避できる可能性があります。

年金の未納が続くと最終的に差押えの対象となりますが、免除や猶予が認められれば、未納状態にはならず差押えのリスクを軽減することができます。

保険料免除制度

前年の所得が一定以下である場合や失業した場合など、特定の条件を満たせば、年金保険料の全額または一部(4分の3、半額、4分の1)が免除されます。

免除を受けるためには、住んでいる地域の年金事務所で申請を行う必要があり、承認されると保険料の納付が免除されます。

保険料納付猶予制度

20歳から50歳未満の人で、本人または配偶者の前年の所得が一定以下である場合、最大2年間の保険料支払いの猶予を受けることができます。

納付猶予を受けることで未納状態を防ぐことができ、将来的に未納による差押えを回避できます。

ご本人が申請書を提出し、承認されると保険料の納付が猶予されます。

失業等による特例免除制度

失業や倒産、事業の廃止などの事情が確認できる場合、前年の所得に関わらず、特例として保険料の免除や納付猶予を受けることができます。

この特例を利用するためには、失業の事実を証明する書類が必要です。

例えば、雇用保険の被保険者であった方は「雇用保険被保険者離職票」や「雇用保険受給資格者証」のコピーを提出する必要があります。

また、事業の廃止(廃業)や休止の届出を行った方は、厚生労働省が実施する総合支援資金貸付の貸付決定通知書および申請時の添付書類の写しを提出することで、特例免除を受けることが可能です。

もし、上記の書類が準備できない場合は、別途失業の状態にあることを証明する申立書を提出する必要があります。

免除や猶予を受けると、将来の年金受給額が減る可能性がありますが、10年以内であれば追納することも可能です。

学生納付特例制度

日本国内に住むすべての方は、20歳になった時から国民年金の被保険者となり、保険料の納付が義務づけられていますが、学生には、申請により在学中の保険料の納付が猶予される「学生納付特例制度」が設けられています。

対象となるのは、以下の条件を満たす学生です。

- 日本国内に居住している20歳以上の学生であること

- 修業年限が1年以上の教育機関に在籍していること

- 本人の前年所得が「128万円(令和2年度以前は118万円)+ 扶養親族等の数 × 38万円 + 社会保険料控除等」を超えないこと

この制度を利用するには、申請手続きを行い、審査を通過する必要があります。

承認されると、猶予された期間は年金受給資格期間としてカウントされますが、保険料を納めない限り、将来の年金額には反映されないという点には注意が必要です。

後から追納することで年金額に反映させることができます。

産前産後期間の免除制度

妊娠・出産を控えている方は、産前産後期間の免除制度を活用することで、未納による差押えを防ぐことができます。

出産を控えた国民年金第1号被保険者を対象に、一定期間の保険料が免除される制度が平成31年(2019年)4月から開始されました。

この制度は、育児支援の一環として導入され、国民年金の保険料を広く加入者全体で負担する仕組みとなっています。

この制度の期間については、出産予定日または出産日が属する月の前月から4カ月間が免除の対象となります。

双子以上の多胎妊娠の場合は、出産予定日または出産日が属する月の3カ月前から6カ月間、保険料が免除されます。

なお、この期間に付加保険料の納付は可能です。

また、この制度を利用できるのは、国民年金第1号被保険者で、2019年2月1日以降に出産された方です。

国民年金に任意加入している期間は対象外となります。

この制度の申請期間については、出産予定日の6カ月前から可能で、出産後でも手続きを行うことができます。

申請時には、以下の書類のいずれかを提出する必要があります。

- 出産前の申請:母子健康手帳、医療機関が発行する出産予定日証明書

- 出産後の申請:戸籍謄本、出生受理証明書、住民票、母子健康手帳、医療機関発行の出産証明書

- 死産の場合:死産証明書、死胎埋火葬許可証、母子健康手帳、医療機関の死産証明書

添付書類を省略した場合、審査や認定に時間がかかることがあるため、迅速に手続きを進めたい場合は必要書類を準備して提出するようにしてください。

法定免除制度

特定の条件を満たす方は、申請を行うことで国民年金保険料の納付が免除されます。

法定免除の対象となるのは、以下のいずれかに該当する方です。

- 生活保護の生活扶助を受給している方:生活保護を受け始めた月の前月分から保険料が免除されます。

- 障害基礎年金または被用者年金の障害年金(2級以上)を受給している方:障害年金の受給が決定された月の前月分から免除の対象となります。

- 国立ハンセン病療養所などで療養している方:療養開始月の前月分から保険料が免除されます。

以上のような条件を満たす方は、国民年金の保険料が全額免除されるため、未納リスクを避け、差押えを防ぐことができます。

上記に該当する方は、「国民年金保険料免除事由(該当・消滅)届」を居住地の市区町村役場に提出する必要があります。

また、これらに該当しなくなった場合も、届出を行う必要があります。

なお、法定免除の期間についての老齢基礎年金の額は、平成21年3月以前の期間は1カ月を3分の1、平成21年4月以降の期間は1カ月を2分の1で計算されます。

例えば、過去にさかのぼって法定免除の対象となる要件を満たしていた場合、その期間に納めた保険料は返還されますが、満額の年金を受給するためには、その期間分の追納が必要となります。

法定免除制度を利用する場合には、住民登録を行っている市区町村役場の国民年金担当窓口にて手続きを行う必要があります。

年金を差押えられたときの対処法

差押禁止債権の範囲変更の申立てを行う

ここまで解説してきたとおり、年金は法律上、原則として差し押さえが禁止されています。

しかし、年金が振り込まれた口座の預金として扱われた場合、差し押さえの対象となってしまう可能性があります。

このような場合には、裁判所に「差押禁止債権の範囲変更の申立て」を行うことができます。

これは、公的年金などの公的給付の振込口座が差し押さえられ、一般的な生活水準と比較して債務者であるあなたの生活に著しい支障が生じる場合や、生活が成り立たなくなる場合などに、債務者の申立てにより、差押えの範囲を変更(減縮)するかどうかを裁判所が決定する制度です。

差し押さえられた預金が実質的に年金であると判断された場合には、預金の差押えを認めた前段階の裁判所の差押命令が取り消されることになります。

ただし、裁判所の判断には、預金の使用状況や生活状況などの要素が考慮されるため、必ず範囲の変更が認められるわけではありません。

また、差押禁止債権の範囲変更の申立ては、裁判所から「債権差押命令正本」を受け取ってから一定期間内に行う必要があります。

差押命令が送達されてから、一定期間が経過すると、債権者(貸金業者など)は第三債務者(銀行)から差し押さえた預金債権を取り立てることができてしまいます。

したがって、この取り立てがされるよりも前に申立てをする必要があります。

また、この申立てをしただけでは、銀行の支払い行為を止める効果がありませんので、銀行に対して支払の一時禁止を命じる決定を裁判所から得る必要があります。

債務整理に強い弁護士に相談する

年金の差し押さえが発生する背景には、税金や社会保険料の滞納、借金の返済困難などの問題が関係していることが少なくありません。

どうしても借金の返済が難しい場合は、債務整理を行うことで根本的な解決を図ることができます。

債務整理の具体的な方法として、任意整理、個人再生、自己破産の3種類があります。

まず、「任意整理」とは、借入先と直接交渉し、利息の減免や返済期間の延長を行うことで、無理なく返済を続けられるようにする方法です。

将来の利息をカットすることで、元本の支払いを優先させることが可能になります。

次に、「個人再生」とは、裁判所を通じて借金を大幅に減額し、原則3〜5年の分割払いで返済する方法です。

住宅ローン特則を活用すれば、マイホームを手放さずに済む可能性もあります。

そして、「自己破産」とは、裁判所を通じて借金の支払い義務を免除してもらう方法です。

生活が極めて困難な場合に有効ですが、財産が処分されるリスクがあるため、慎重に検討する必要があります。

弁護士に相談することで、借金の状況を整理し、ご自身の状況にあった適切な選択肢や解決策を提案してもらえます。

債務整理を行うことで、返済計画を見直し、無理のない形での借金返済が可能になる場合もあります。

状況が悪化する前に、債務整理に詳しい弁護士に相談するようにしてください。

年金の差し押さえについてのQ&A

国民年金を払わないと差し押さえられる?

国民年金の保険料を支払っていない場合、財産を差し押さえられてしまう可能性があります。

国民年金の保険料を支払っていない場合、財産を差し押さえられてしまう可能性があります。税金や社会保険料などの公租公課を滞納すると、国民年金が差し押さえられることがあります。

国民年金は差し押さえされない?

国民年金の給付を受ける権利は、原則として差押禁止財産にあたります。しかし、以下のような場合には、国民年金が差し押さえられてしまう可能性があります。

- 年金が銀行口座に入金された場合

- 年金を担保に借入れをしている場合

- 税金や社会保険料を滞納している場合

国民年金が差し押さえられた場合には、弁護士に相談したうえ、差押禁止債権の範囲変更の申立てなどを行う必要があります。

まとめ

以上のとおり、国民年金や厚生年金などの公的年金や、確定給付企業年金、確定拠出年金、厚生年金基金、国民年金基金などの一部の私的年金は、原則として法律で差押えが禁止されています。

ただし、例外的に、税金や社会保険料を滞納した場合には、公的年金や私的年金が差し押さえの対象となります。

また、年金が振り込まれて銀行預金になった場合には、差押えを受ける可能性があります。

その場合には、裁判所に対して差押え禁止債権の範囲変更の申立てなどを行う必要があります。

ただし、申立てをしても必ず差押禁止債権の変更が認められるわけではなく、また時間や手間もかかります。

そのため、借金の返済が厳しい場合には、財産を差し押さえられる前に債務整理によって借金問題を根本的に解決すべきでしょう。

デイライト法律事務所では、債務整理に精通した弁護士とその専門チームが、借金問題に苦しむ方々を強力にサポートしています。

初回のご相談は無料で対応しているため、まずはお気軽にお問い合わせください。