弁護士法人デイライト法律事務所 パートナー弁護士

限度額を超えていないのにクレジットカードが使えない場合、以下のような原因が考えられます。

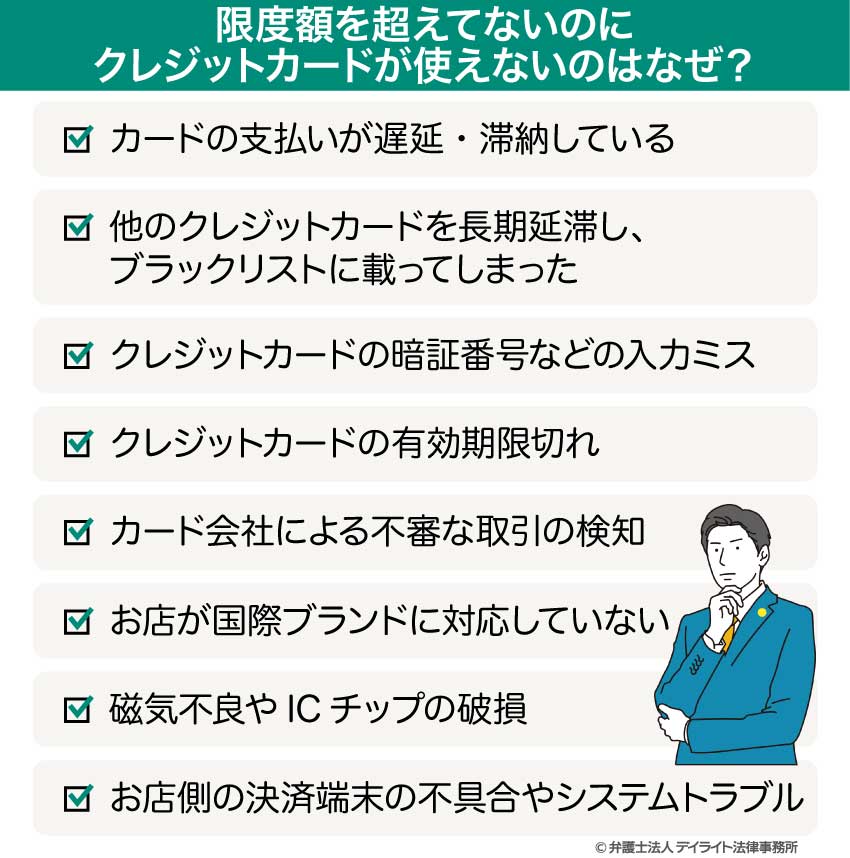

- クレジットカードの支払いの遅延・滞納

- 他のクレジットカードを長期延滞し、ブラックリストに載ってしまった

- クレジットカードの暗証番号などの入力ミス

- クレジットカードの有効期限切れ

- カード会社による不審な取引の検知

- お店が国際ブランドに対応していない

- 磁気不良やICチップの破損

- お店側の決済端末の不具合やシステムトラブル

この記事では、限度額を超えていないのにクレジットカードが使えない場合の原因や、そのような場合の対処法、支払いが苦しい場合の対応などについて、弁護士が詳しく解説していきます。

目次

クレジットカードの限度可能枠とは?

クレジットカードには限度額が設定されています。

この限度額というのは、そのカードで利用できる上限金額のことをいいます。

カードの利用限度額は、クレジットの限度額、ショッピングの限度額の合計額となります。

これに対して、クレジットカードの利用可能額というのは、その時点で利用することができる残り枠のことをいいます。

例えば、クレジット50万円、ショッピング200万円が限度額の場合、カードの限度額は250万円となります。

そして、その時点で50万円を利用している場合には、利用可能額は250万円 – 50万円 = 200万円となります。

限度額を超えてないのにクレジットカードが使えないのはなぜ?

限度額を超えていないのにクレジットカードが使えない場合、どのような理由が考えられるのでしょうか。

クレジットカードが使えない原因は多岐にわたりますが、以下では、主な原因について解説していきます。

カードの支払いが遅延・滞納している

クレジットカードの支払日に口座残高が不足していると、支払いが遅延となり、カードが利用停止となることがあります。

カード会社によって利用停止までの日数は異なりますが、早ければ翌日から利用できなくなることもあります。

支払い遅延・滞納が続くと、督促状が届き、再引き落とし日が決定されます。

それでも支払いが滞ると、カード会社から利用停止措置が取られ、遅延損害金が発生するほか、信用情報機関に登録され、いわゆる「ブラックリスト」に載る可能性もあります。

さらに滞納が続くと、強制解約や残高の一括請求、法的措置に発展する可能性もあります。

支払いが遅れてしまった場合は、速やかにカード会社に連絡し、対応について相談することが重要です。

支払いが遅延すると、遅延損害金の支払いを求められることになるため、最終的に返済しなければならない金額が増額してしまいます。

他のクレジットカードを長期延滞し、ブラックリストに載ってしまった

使おうとするクレジットカードは限度額を超えていない場合でも、他のクレジットカードなどの支払いを長期で延滞し、すでにブラックリストに載ってしまっている場合にもクレジットカードが使えなくなる可能性があります。

クレジットカード会社は定期的に信用情報を確認しているため、そのカードで遅滞がなくても他のカードに延滞があると、信用情報に傷が入って利用できない可能性があるのです。

クレジットカードの暗証番号などの入力ミス

クレジットカードをネットショッピングで利用する際、決済画面でカード番号、有効期限、氏名などの情報を入力する必要があります。

クレジットカードの暗証番号を何度も間違えて入力すると、セキュリティ上の理由からカードがロックされ、利用できなくなります。

入力ミスとしてよくあるケースとして、以下のようなものがあります。

- 苗字と名前の逆転:氏名を入力する際、苗字と名前の順序を逆にすることがよくあります。

- 綴りの誤り:氏名のローマ字表記を誤って入力するケースも少なくありません。

- カード番号の入力ミス:カード番号を1桁でも間違えると、決済エラーとなります。

- セキュリティコードの入力ミス:カード裏面に記載されているセキュリティコードを誤って入力するケースです。

ロックされる回数はカード会社によって異なりますが、一度ロックされると、正しい番号を入力しても解除されるまで利用できません。

ロックされた場合は、カード会社に連絡してロックを解除してもらう必要があります。

また、暗証番号を忘れてしまった場合は、カード会社に連絡して照会または再発行の手続きを行う必要があります。

クレジットカードの有効期限切れ

クレジットカードには、利用できる期限である有効期限が設定されています。

通常、クレジットカードの表面、カード番号の下あたりに「MM(月)/YY(年)」の形で記載されています。

例えば、「04/28」と記載されていれば、2028年4月末まで利用できるという意味になります。

クレジットカードの有効期限は、カード会社によって異なりますが、一般的には3〜5年程度です。

有効期限が近づいてくると、カード会社から新しいカードが自動的に送られてきます。

新しいカードは、古いカードの有効期限が切れる前に届くので、早めに新しいカードに切り替えておくと安心です。

古いカードは、有効期限が切れると利用できなくなります。

そのため、期限が切れたクレジットカードで支払いをしようとしても、使用することはできません。

カード会社による不審な取引の検知

カード会社は、不正利用を防止するために、不審な取引を検知するシステムを導入しています。

クレジットカード会社はカードの不正使用に対して様々な対策を講じており、その一つが不正利用の検知システムです。

このシステムは、過去の利用履歴やパターンと照らし合わせ、不審な取引を検知すると、カードの利用を一時的に停止したり、カード会社から利用者に連絡をしたりするものです。

具体的にどのような行為が不正利用と判断されるかは、クレジットカード会社によって基準が異なるため一概には言えませんが、一般的には以下のようなケースが挙げられます。

- 短時間での連続決済:同一のECサイトや店舗で、短時間に繰り返し決済を行う場合

- 高額決済:普段の利用額と比較して、著しく高額な決済を行う場合

- 利用場所の急な変化: 普段利用しない地域や店舗で決済を行う場合

- 利用時間帯の変化:普段利用しない時間帯に決済を行う場合

- 不審なサイトでの利用:フィッシングサイトや詐欺サイトなど、セキュリティ対策が不十分なサイトで利用した場合

これらのケースに該当しない場合でも、不正利用と判断される可能性があります。

例えば、旅行先で高額な買い物をしたり、普段利用しないECサイトで買い物をしたりする場合に、カードが使えなくなることがあります。

クレジットカード会社はこれらの取引を不正利用の疑いがあると判断し、利用者に確認の連絡を入れることがあります。

これは、利用者のカードを守るための措置ですが、仮に本人が自分の意思で利用していたとしてもカードが利用できなくなる可能性があります。

また、カードのスキミングが行われた場合も使用が停止される可能性があります。

スキミングとは、クレジットカードの情報を不正に読み取る行為です。

スキミングされたカードは、不正に取得された情報をもとに偽のカードを作成されたり、不正に買い物をされたり、または現金を引き出されたりするリスクがあります。

スキミング被害に遭った場合の対策としては、すぐにカード会社に連絡し、カードの利用を停止してもらうことが挙げられます。

もし、クレジットカード会社から連絡があった場合は、落ち着いて利用状況を説明しましょう。

身に覚えのない取引があった場合は、その旨を伝え、カードの利用停止や請求の取り消しなどの対応を依頼しましょう。

クレジットカードのスキミング被害に遭った場合には、カード情報が第三者に知られてしまっているため、新たなカードを再発行する必要があります。

定期的に利用明細を確認し、身に覚えのない取引がないかチェックすることも重要です。

お店が国際ブランドに対応していない

クレジットカードは、国際ブランド(Visa、Mastercard、JCBなど)と提携しています。

店舗によっては、特定の国際ブランドのカードしか利用できない場合があります。

この場合の対策としては、複数の国際ブランドのカードを持っておくと、様々な店舗で利用できるようになります。

また、利用したい店舗でどの国際ブランドのカードが利用できるか、事前に確認しておくことも重要です。

磁気不良やICチップの破損

クレジットカードのICチップや、店舗の読み取り機に不具合があると、カードが利用できないことがあります。

クレジットカードのICチップは、非常にデリケートな部分であり、衝撃や汚れ、静電気に弱いため、取り扱いには注意が必要です。

ICチップが汚れていたり、破損していたりすると、磁気不良を起こし、データを読み取れず取引できない場合があります。

磁気不良の原因は、傷や汚れだけでなく、磁気を発するものの近くにカードを置いていたり、他のカードと重ねて保管していたりすることも考えられます。

特に、カードを手帳型のスマホケースに入れている場合、スマホの近くにカードを保管していることになるため、磁気不良を引き起こす原因となる場合があります。

スマホのスピーカー部分やケースのマグネット部分は、磁気を発しているため、注意が必要です。

もし他のカードを使っても読み取れない場合は、お店側の読み取り機械に何らかの不具合が起きている可能性もあります。

お店側の決済端末の不具合やシステムトラブル

まれに、クレジットカード会社のシステムトラブルで、カードが利用できなくなることがあります。

クレジットカード決済を利用する際、店舗に設置された決済端末とクレジットカードを介して取引が行われます。

しかし、何らかの理由で決済端末が正常に通信できなかったり、故障してしまった場合には、クレジットカード決済が利用できなくなります。

決済端末がインターネット回線やWi-Fiに接続できていない場合、通信エラーが発生し、クレジットカード決済が利用できません。

また、決済端末自体が故障している場合、カード情報を読み取ることができず、クレジットカード決済が利用できません。

決済端末のシステムにエラーが発生した場合も、正常に動作せず、クレジットカード決済が利用できなくなる可能性があります。

店舗側の原因でクレジットカードが使用できない場合には、復旧を待つか、現金や電子マネーなど、別の決済手段を利用しましょう。

クレジットカードが使えないときの対処法

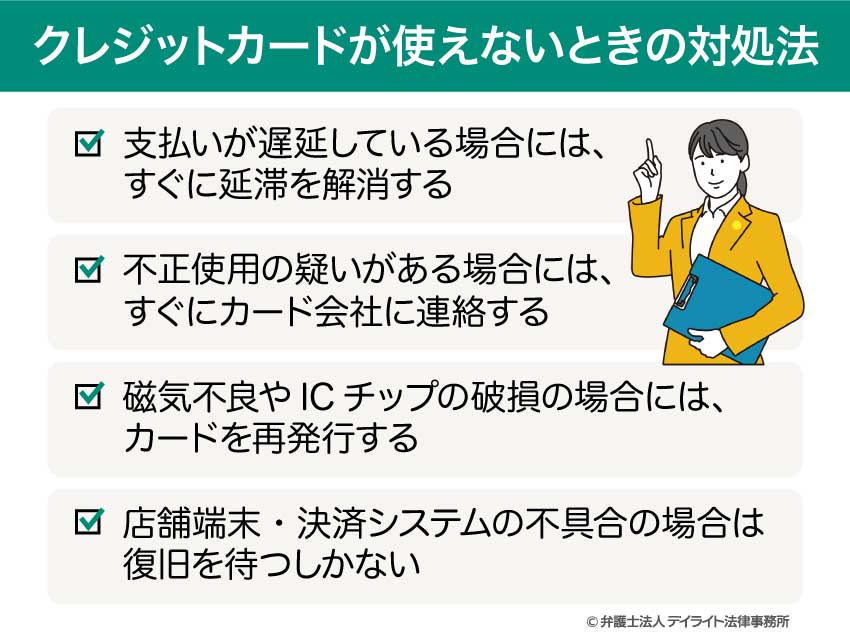

支払いが遅延している場合には、すぐに延滞を解消する

クレジットカードが使えない状況に遭遇した場合、慌てずに原因を特定し、適切な対処法を取ることが重要です。

口座の残高不足などが原因で利用代金が引き落とされなかった場合、カード会社は返済遅延とみなし、カードの利用を一時停止することがあります。

この状況を解決するためには、まず速やかに遅延している支払いを実行することが重要です。

最も簡単な方法としては、カード会社が設定している再振替日までに口座にお金を準備しておき、自動引き落としを待つ方法があります。

もし再振替ができなかった場合は、カード会社に連絡し、支払い方法について指示を仰ぎましょう。

一般的には、振込用紙による支払い、銀行振込、または会員サイトからのオンライン支払いなどが可能です。

支払い遅延は、延滞料金が発生するだけでなく、信用情報にも悪影響を及ぼす可能性があります。

最悪の場合、カードが解約されてしまう可能性もあるため、できるだけ早めに遅延を解消するようにしましょう。

返済が苦しい場合

借金問題の根本的な解決には、専門家である弁護士に相談・依頼し、債務整理という制度を利用することが有効です。

債務整理とは、借金問題を解消するために行われる一連の法的または私的な手続きの総称です。

任意整理、個人再生、自己破産の3つの方法があり、それぞれ特徴が異なります。

任意整理とは、借金をしている業者(消費者金融、銀行、クレジットカード会社など)に対し、弁護士が代理で交渉を行い、返済条件の見直しを図る手続きです。

この手続きを弁護士に依頼することで、返済時の利息を減らしたり、返済期間を3年から5年程度に延長したりすることが可能になる場合があります。

また、借金の引き直し計算を行うことで、実際の借金額が減額されたり、過払い金を請求できるケースもあります。

個人再生とは、裁判所に申立てを行い、認可された再生計画に基づいて借金を減額し、その減額後の借金を返済していく債務整理の方法です。

この手続きを利用することで、原則として3年間(場合によっては最長5年間)で借金を返済し、残りの債務が免除される仕組みとなっています。

個人再生の特徴は、自己破産とは異なり、借金をゼロにすることはできないものの、大幅に減額することが可能であり、特に持ち家を維持したい場合でも利用できるというメリットがあります。

自己破産とは、裁判所を通じて借金の支払い義務を免除してもらう手続きのことを指します。

この手続きの最大の特徴は、法律で定められた一部の例外を除き、基本的にすべての借金を返済しなくてよくなる点です。

そのため、借金の負担から解放され、新しい生活を始めるための大きな一歩となる手段です。

自己破産は、すべての借金が帳消しになるという点で非常に大きなメリットを持つ手続きですが、一方で財産の処分や資格制限などのデメリットも伴うため、慎重な判断が必要となります。

借金問題で悩んでいる方は、専門家に相談し、自分にとって最適な解決策を見つけることが大切です。

不正使用の疑いがある場合には、すぐにカード会社に連絡する

第三者によるカードの悪用が疑われる場合、カード会社は被害を未然に防ぐためにカードの機能を一時停止することがあります。

前述のとおり、多くのカード会社が高度なセキュリティ技術を導入しており、24時間決済をモニタリングし、自動で不正を検知するシステムを採用しています。

このような状況に陥った場合、まずはカード会社に連絡しましょう。

カード会社とのやり取りの中で、不正使用の疑いがある明細を確認し、自身が利用したものであればカードのロックを解除してもらいましょう。

もし、身に覚えのない明細があった場合は、不正使用である可能性が高いため、直ちにクレジットカードの無効化手続きを行いましょう。

その後、警察に被害届を提出することも重要です。

被害届を提出する際には、不正使用があった日付や金額、利用された店舗やサービス名など、可能な限り詳細な情報を伝えるようにしましょう。

被害届が受理されると受理番号が発行されるので、カード会社にも共有しておきましょう。

そうしておくことで、調査がスムーズに進められ、カード会社から補償を受ける際にも被害を証明するための重要な証拠となります。

磁気不良やICチップの破損の場合には、カードを再発行する

磁気不良やICチップの不具合など、カードに物理的な破損があると、クレジット決済ができないことがあります。

店舗でカード決済を利用する際は、レジ端末でカード情報を読み取るのが一般的ですが、磁気ストライプやICチップが汚れていたり傷ついたりしていると、情報の読み取りがうまくいきません。

この問題を解決するためには、カード会社に連絡してカードを再発行してもらう必要があります。

カードの破損を防ぐためには、日頃の保管方法にも注意することが重要です。

カードに強い力がかかったり、折れ曲がったりする恐れがある場所に置かないようにしましょう。

特にICチップは繊細な部品のため、傷つかないよう丁寧に取り扱う必要があります。

また、磁気ストライプを採用しているカードは、磁石など強い磁力を発生させるものの近くに置くと磁気不良を起こしてしまうことがあります。

そのため、マグネットが使われている財布やスマホケースに入れるのは避けましょう。

店舗端末・決済システムの不具合の場合は復旧を待つしかない

カードそのものではなく、店舗のレジ端末や決済システムにトラブルが起こっている場合もあります。

このような場合、利用者側でできることは限られており、システムが復旧するまで待つしかありません。

しかし、不具合がすぐに復旧するとは限らないため、しばらく復旧の目処が立たない場合は、別の支払い手段で対応する必要があります。

キャッシュレス決済が普及している現代社会では、現金をあまり持ち歩かない人も多いかもしれません。

しかし、このような緊急時には、現金の方が使いやすい場合もあるため、普段から最低限の現金を持ち歩くように心がけましょう。

クレジットカードが使えない状況は、誰にでも起こりうるものであるため、慌てずに、この記事で紹介した対処法を参考に、落ち着いて対応するようにしましょう。

カードがロックされてしまっている場合

ロックされた場合は、カード会社に連絡してロックを解除してもらう必要があります。

また、暗証番号を忘れてしまった場合は、カード会社に連絡して照会または再発行の手続きを行う必要があります。

クレジットカードの有効期限切れの場合

有効期限が近づいてくると、カード会社から新しいカードが自動的に送られてきます。

新しいカードは、古いカードの有効期限が切れる前に届くので、早めに新しいカードに切り替えておくと安心です。

新しいカードが届いていないという場合には、カード会社に問い合わせをしてみましょう。

【カード会社別】クレジットカードが使えない時の問い合わせ先

クレジットカードが使えない時には、カード会社に問い合わせをして確認しましょう。通常、カードの裏面に問い合わせ先の情報が記載されています。

主なカードの問い合わせは以下の表のURLを確認してください。

| カード会社・ブランド | 問い合わせ窓口 |

|---|---|

| JCBカード | https://j-faq.jcb.co.jp/faq/show/639?site_domain=default&_gl=1*1cgusn3*_gcl_au*NTc4NDI0MDExLjE3NjA0MzgwOTY.*FPAU*NTc4NDI0MDExLjE3NjA0MzgwOTY. |

| Visa | 発行しているカード会社によります。カード裏面をご確認ください。

例)三井住友VISAカード |

| 楽天カード | https://www.rakuten-card.co.jp/support/unavailable/?l-id=corp_oo_contact.authorization_error |

| イオンカード | https://faq.aeon.co.jp/category/show/395?site_domain=default |

| マスターカード | 発行しているカード会社によります。マスターカードのHPをご確認ください。

https://www.mastercard.co.jp/ja-jp/personal/get-support/issuer-contact-information.html |

| AMEX | https://www.americanexpress.com/jp/customer-service/contact-us/details-page1.html?intlink-hp-cs-top-trouble |

クレジットカードが使えないときのよくあるQA

カードがロックされているか確認する方法は?

カードがロックされているかどうかの確認方法は主に

カードがロックされているかどうかの確認方法は主に- ① アプリで確認

- ② カード会社に直接連絡して確認

の2つが考えられます。

まずは、カードのアプリでログインしてカードの状況を確認してみましょう。

それでも状況がわからない場合には、カード会社に直接連絡して確認するようにしましょう。

カードのロックを解除するためには、カード会社に連絡して解除の手続を行う必要があります。

クレジットカードの限度額はいつ復活しますか?

クレジットカードの限度額は、カードの支払い日に実際に引き落としが完了した時点になります。例えば、10日の引き落としで先月のカード利用金額15万円が引き落としできた場合、支払いが完了した15万円の枠が復活するということになります。

もし、限度額が足りない場合には、カード会社に増額の相談をすることも検討しましょう。必ずしも要望額に増額できない場合もあります。

まとめ

限度額を超えていないのにクレジットカードが使えない場合、その理由としてさまざまな原因が考えられます。

限度額を超えていないのにクレジットカードが使えなくなっている場合には、その原因を特定したうえで、以下のように適切な対処法をとる必要があります。

- 支払いが遅延している場合には、すぐに延滞を解消する

- 不正使用の疑いがある場合には、すぐにカード会社に連絡する

- 磁気不良やICチップの破損の場合には、カードを再発行する

- 店舗端末・決済システムの不具合の場合は復旧を待つ

もし、クレジットカードへの返済が苦しく、カードが使えなくなっている場合には、債務整理を検討する必要があります。

返済に行き詰ったら、なるべく早く、債務整理に詳しい弁護士に相談し、債務整理について検討しましょう。

弁護士に依頼して債務整理を行えば、取立てに悩まされることもなくなり、借金を減額するなどして無理のない返済計画を立てることができます。

早いうちであれば、希望する方法での債務整理を行える可能性も高くなってきます。

当事務所には、借金問題の経験が豊富な「破産再生チーム」があり、皆様の借金問題の解決に力を注いでおります。

借金問題でお困りの方は、当事務所まで、お気軽にご相談ください。