弁護士法人デイライト法律事務所 パートナー弁護士

債務整理をした場合、基本的にACマスターカードを利用することは難しくなります。

債務整理には、任意整理・個人再生・自己破産の3つの種類があります。

まず、債務整理をすると、新規にACマスターカードを作ることはできません。

また、債務整理をした場合、これまで利用していたACマスターカードを継続して利用することができなくなります。

この記事では、債務整理をした場合にACマスターカードを利用することができるのか、ACマスターカードの審査基準はどのようなものなのか、債務整理をする方がACカードを利用するリスクなどについて、弁護士が詳しく解説していきます。

目次

債務整理をしたらACマスターカードを利用できる?

債務整理には3つ方法がある

債務整理とは、借金の返済が困難になった際に、法的な手続きを通じて負担を軽減する方法です。

債務整理には、以下のように3つの種類があり、それぞれ異なる特徴や影響を持っています。

- 任意整理

- 個人再生

- 自己破産

まず、任意整理は、クレジットカード会社や金融機関と直接交渉を行い、利息の軽減や長期分割払いを可能にすることで、毎月の返済負担を減らす手続きです。

通常、返済期間は3年から5年の範囲内で調整されます。

また、過去に支払いすぎた利息がないか計算し、余分に支払っていた場合には、元本に充当することで借金を減額できます。

次に、個人再生とは、裁判所の手続きを経て借金を大幅に減額し、3年から5年の期間で返済する方法です。

借金の金額が大きく、完済が難しいが、財産を処分したくない場合や、自己破産による職業上の制限を避けたい場合には、個人再生が適しているといえます。

どれほど減額されるかは、借入額や所有する資産の状況により異なります。

最後に、自己破産とは、裁判所に申し立てを行い、借金の支払い義務を全額免除してもらう手続きです。

借金をゼロにすることができるため、返済が困難な状況に陥った場合の最終手段とされています。

裁判所が免責を許可すれば、たとえ多額の借金を抱えていても、支払義務が完全になくなります。

しかし、その一方で、財産を処分しなければならず、また一定の職業に就けなくなるなどのデメリットも伴うため、必ずしもすべての人に適した方法とは限りません。

それぞれの手続きには異なるメリット・デメリットがあるため、個々の状況に応じた最適な選択をすることが重要です。

自己破産する場合

新規にACカードを契約する場合

自己破産をすると、信用情報機関に金融事故として記録されるため、新規にクレジットカードを契約することは非常に困難になります。

信用情報とは、クレジットカードや各種ローンの契約内容、支払い状況等の客観的な取引事実を表す情報のことをいいます。

このように個人の「信用」を客観的に示した信用情報は、クレジット会社などの金融機関の審査において、クレジットカードやローンの申込者に支払能力があるかどうかを判断する際に参照されることになります。

そして、信用情報は、以下のような信用情報機関(信用情報の収集、提供を行う機関)に登録されています。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

ACマスターカードは消費者金融系のクレジットカードであり、審査が比較的緩やかであると言われることもありますが、自己破産をした直後に申し込んでも審査に通る可能性は極めて低いでしょう。

自己破産をすると、信用情報機関にその情報が記録され、最低でも5年間は新たなクレジットカードの契約が難しくなります。

さらに、ACマスターカードの発行元であるアコム自体が過去に債権者であった場合、その記録が社内データとして残り、社内ブラックとして、アコムの審査に通らない可能性が高くなります。

自己破産後に新規でACマスターカードを取得したい場合は、信用情報の回復を待ち、収入を安定させ、信用を積み直してから再申請することが必要となります。

ACカードを継続して利用している場合

自己破産をした場合、継続してACマスターカードを利用することはできません。

自己破産の手続きを開始すると、弁護士がカード会社に受任通知を送付します。

この通知が届いた時点で、カード会社は信用情報を確認し、利用停止措置を取ることになります。

したがって、自己破産の手続きを依頼した時点でACマスターカードは使用できなくなり、最終的に強制解約されることになります。

また、自己破産はすべての債権者を対象として手続きを進めなければならないため、現在利用しているACマスターカードだけを除いて手続きを進めることはできません。

仮に返済を続けていて、使えるクレジットカードを残して、そのカード会社を外して処理を進めたとしても、他のカード会社が信用情報に事故情報が記載されることになるため、いずれは今使えているクレジットカードも使えなくなります。

そして、自己破産をするときに一部のクレジットカードを手続きから除外するというのは、自己破産が認められなくなるリスクになるため、デメリットにしかなりません。

個人再生の場合

新規にACカードを契約する場合

個人再生を行った場合、新規にACマスターカードを契約することは難しくなります。

個人再生の手続きが完了すると、信用情報機関に金融事故として記録され、一定期間は新規のクレジットカード契約が困難になります。

具体的には、信用情報機関(CIC、JICC、KSC)に事故情報が5〜7年程度残るため、その期間はクレジットカード審査に影響を及ぼします。

ただし、事故情報が削除されれば、再びクレジットカードを作ることが可能になります。

クレジットカード会社ごとに加盟している信用情報機関が異なるため、個人再生後に信用情報を確認し、事故情報が削除されているかどうかを確認することが重要です。

信用情報の開示請求を行うことで、自分の事故情報がどの信用情報機関に残っているかを把握することができます。

事故情報が消えた後であれば、比較的審査の緩やかなクレジットカード会社で申し込みをすれば、審査に通る可能性はあります。

ACカードを継続して利用している場合

個人再生を行った場合、ACマスターカードを継続して利用することは難しくなります。

個人再生の手続きを開始すると、弁護士がカード会社に受任通知を送付し、この時点でクレジットカードの利用が停止されることが一般的です。

弁護士が受任通知を送付する前にすでに複数回返済ができなくなっている場合には、新規の利用はそもそもできない状態のこともあります。

そして、個人再生手続をすると、裁判所への申立てをした時に信用情報機関に事故情報(個人再生手続をしたという情報)が登録されてしまいます。

そうすると、これまで使っていたクレジットカードは強制的に解約され、使えなくなってしまいます。

ACマスターカードの発行元であるアコムが債権者であった場合、個人再生の対象となるため、契約が継続されることはほぼありません。

任意整理の場合

新規にACカードを契約する場合

任意整理を行うと、信用情報機関に事故情報として登録されるため、新規にACマスターカードを契約することは非常に困難になります。

任意整理の手続きは特定の債権者を選んで行うことができますが、クレジットカード会社は定期的に信用情報を確認しているため、債務整理の事実が記録されると新たなカード発行の審査に通ることはほぼ不可能となります。

特に、任意整理を完済するまでは信用情報にブラックリストとして登録され続けるため、その期間中に新規のクレジットカードを取得するのは極めて難しくなります。

ACカードを継続して利用している場合

任意整理を開始すると、すぐにクレジットカードの利用ができなくなります。

特に、任意整理の対象としたクレジットカード会社のカードは速やかに使用不可となります。

また、任意整理の対象外としたクレジットカード会社のカードも、数か月以内に使用できなくなることがほとんどです。

これは、クレジットカード会社が定期的に信用情報を確認しており、任意整理の事実が判明した時点で利用を停止するためです。

そして、任意整理後にクレジットカードを再び利用するには、信用情報が回復するまで待つ必要があります。

一般的には、任意整理の完済後5年程度で信用情報から事故情報が削除されるため、その後は新規のクレジットカード申請が可能になる場合があります。

ただし、債務整理の対象としたカード会社では、社内データに情報が残るため、新たなカードの発行は難しい可能性があります。

ACマスターカードの審査基準

ACマスターカードを申し込む際には、いくつかの審査基準を満たす必要があります。

カードを発行するアコムは消費者金融系の会社であり、他のクレジットカード会社と比べて独自の審査基準を設けています。

審査に通過するためには、安定した収入や信用情報の健全性などが重要なポイントとなります。

まず、ACマスターカードの審査基準の一つとして、申込者が無職でないことが求められます。

クレジットカードの発行には返済能力が必要であり、無職の人はその能力がないと判断されるため、審査に通ることはできません。

安定した収入があることが審査の基本条件となるため、アルバイトやパートであっても定期的な収入があることが望ましいでしょう。

また、収入の安定性も審査基準の一つです。

契約社員や派遣社員、フリーランスなど、収入が不安定な職業に就いている場合は、審査に影響を及ぼす可能性があります。

クレジットカード会社は、支払いの滞納リスクを重視しているため、正社員や公務員といった安定した収入源がある人の方が審査に通りやすくなります。

安定性が確保されている職業であれば、審査のハードルをクリアしやすくなります。

さらに、信用情報が健全であることも重要な審査基準です。過去に金融事故を起こしている場合、いわゆる「ブラックリスト」に載っていると見なされ、審査通過が難しくなります。

信用情報機関には、クレジットカードやローンの利用履歴が記録されており、延滞や債務整理の履歴がある場合は、新たなクレジットカードの発行が厳しくなります。

そのため、過去に支払いの遅延があった場合は、信用情報が回復するまで待つ必要があります。

加えて、借入総額が年収の1/3を超えていないことも審査の重要なポイントです。

ACマスターカードにはキャッシング機能が付帯しているため、貸金業法の総量規制の対象となります。

総量規制では、個人の借入総額が年収の1/3を超えないよう制限されており、この基準を超えている場合は新規のクレジットカードの審査に通らない可能性が高くなります。

そのため、他の借入れがある場合は、申請前に借入残高を確認し、必要であれば返済を進めることが重要です。

また、短期間に複数のクレジットカードを申し込まないことも審査基準の一つです。

短期間に複数のカードを申し込むと、カード会社から「資金繰りに困っている」と判断され、貸し倒れリスクが高いと見なされることがあります。

そのため、ACマスターカードを申し込む際には、他のクレジットカードの申し込み履歴にも注意し、少なくとも2ヶ月以上の間隔を空けることが推奨されます。

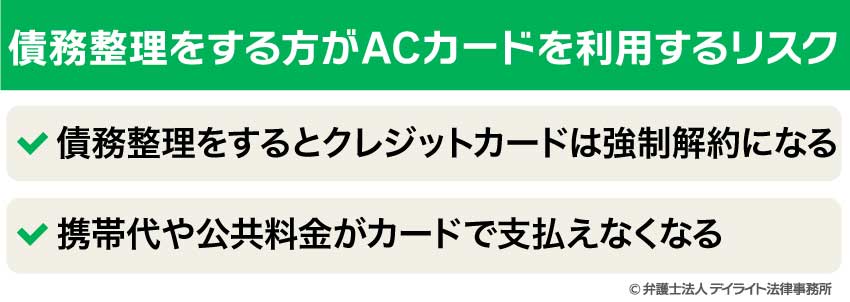

債務整理をする方がACカードを利用するリスク

債務整理をするとクレジットカードは強制解約になる

債務整理を行うと、ACマスターカードをはじめとするクレジットカードの利用に大きな制約が生じます。

特に、任意整理を行った場合には、クレジットカード会社に受任通知が送付され、それが確認された時点で強制解約の手続きが進められます。

解約処理が完了すると、そのクレジットカードは利用できなくなり、信用情報機関に事故情報が登録されるため、いわゆる「ブラックリスト」に載ることになります。

ただし、受任通知を送付してからクレジットカードが正式に解約されるまでの間、一時的にカードが利用できることがあります。

しかし、この間に利用してしまうと、後になって支払い義務が発生し、追加の負担となる可能性があります。

弁護士などの専門家に債務整理を依頼した場合は、すぐにカードの使用を停止することが重要です。

携帯代や公共料金がカードで支払えなくなる

また、ACマスターカードで公共料金や携帯電話料金などの継続的な支払いを設定している場合も注意が必要です。

カードが強制解約された後も、一定期間は支払いが継続することがありますが、最終的には決済ができなくなります。

これによって公共料金の未払いが発生し、別の信用情報機関に延滞情報が登録されるリスクもあるため、債務整理を行う前に支払方法を銀行引き落としやデビットカードに変更しておくことが重要です。

なお、多重債務に陥ることのリスクや対処法については、以下の記事で解説しておりますので、参考にされてください。

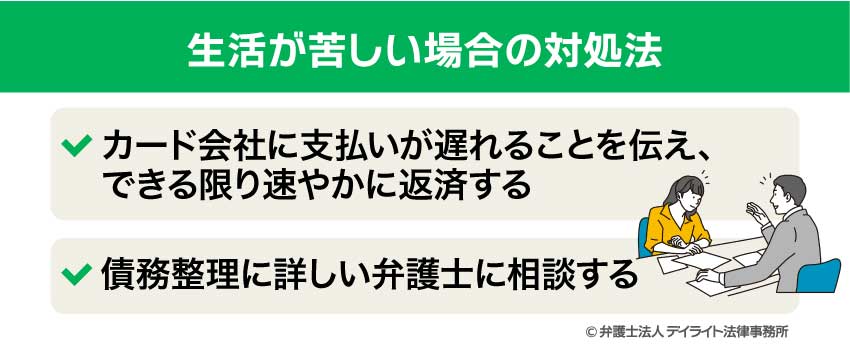

生活が苦しい場合の対処法

カード会社に支払いが遅れることを伝え、できる限り速やかに返済する

まず、支払いが遅れることが分かった時点で、カード会社に連絡を入れましょう。

引き落としができなかった場合でも、再引き落とし日が設定されている場合や、指定口座への振り込みで対応できる場合があります。

数日以内に支払いを完了すれば、信用情報への影響を防ぐことができ、遅延損害金の発生も抑えられます。

また、カード会社によっては、一括払いから分割払いやスキップ払いに変更できるケースがあります。

分割払いにすれば月々の負担を減らせますし、スキップ払いを利用すれば一時的に支払いを先延ばしすることができます。

債務整理に詳しい弁護士に相談する

もし継続的に返済が難しいと感じる場合は、早めに弁護士に相談することをおすすめします。

弁護士に相談することで、借金の状況を整理し、自己破産以外の選択肢を含めた適切な解決策を提案してもらえます。

債務整理を行うことで、返済計画を見直し、無理のない形での借金返済が可能になる場合もあります。

状況が悪化する前に、専門家に相談するようにしてください。

ACマスターカードについてのQ&A

アコムの借金は債務整理できますか?

アコムの借金は債務整理することができます。

アコムの借金は債務整理することができます。アコムの借金を債務整理する場合には、任意整理、個人再生、自己破産などの選択肢を検討することができます。

アコムの任意整理は何年で完済ですか?

アコムの任意整理では、原則として3年(36回払い)〜5年(60回払い)で完済する必要があります。近年、アコムは5年以上の長期にわたる任意整理にほとんど応じていないため注意が必要です。

まとめ

以上のとおり、債務整理をした場合、ACマスターカードを利用することができなくなります。

債務整理には、任意整理・個人再生・自己破産の3つの種類がありますが、いずれの債務整理を選択しても、新規にACマスターカードを作ることは難しくなります。

また、債務整理をした場合、これまで利用していたACマスターカードを継続して利用することも難しくなります。

ACマスターカードへの返済が遅れる場合には、アコムに連絡したうえで返済日や支払い方法を変更する必要があります。

もし、支払いを継続することが経済的に厳しいという場合には、債務整理に強い弁護士に相談されることをおすすめします。

弁護士に相談したうえで、債務整理を行うことで、借金問題を根本的に解決することができます。

当事務所には、借金問題に関する専門チームがあり、過払い金請求、任意整理、個人再生、自己破産など、状況に合わせて最適な手続きをご提案いたします。

借金問題でお困りの方は、当事務所まで、お気軽にご相談ください。