弁護士法人デイライト法律事務所 パートナー弁護士

ACマスターカードは、消費者金融のアコムが発行するクレジットカードであり、審査基準が他のクレジットカードとは異なると言われています。

ネット上では、「審査が甘い」「通りやすい」という噂もあります。

しかし、実際のところ自己破産をすると、基本的にACマスターカードなどのクレジットカードの継続的な利用や新規作成は難しくなります。

この記事では、自己破産者がACマスターカードを利用できるのか、そもそもACマスターカードの審査基準はどのようなものなのか、自己破産者がACマスターカードを利用することのリスクなどについて、弁護士が詳しく解説していきます。

目次

自己破産者がACマスターカードを利用できる?

自己破産をすると、信用情報に金融事故として記録されるため、基本的にクレジットカードの利用や新規作成は難しくなります。

アコムのACマスターカードは消費者金融系のクレジットカードとして比較的審査が緩めと言われていますが、自己破産者でも利用できるのでしょうか。

以下では、「新規にACマスターカードを契約する場合」と「ACマスターカードを継続して利用している場合」に分けて詳しく解説します。

新規にACカードを契約する場合

結論から言うと、自己破産をして間もない人がACマスターカードの審査に通る可能性は極めて低くなります。

その理由は、自己破産をすると信用情報機関に金融事故情報が記録され、いわゆる「ブラックリスト入り」するためです。

クレジットカード会社や金融機関は、申込者の信用情報を信用情報機関で確認して審査を行います。

日本には以下の3つの信用情報機関があり、それぞれが信用情報を管理しています。

- CIC(割賦販売法・貸金業法指定信用情報機関):クレジットカード会社が主に加盟

- JICC(日本信用情報機構):消費者金融や一部のクレジットカード会社が加盟

- KSC(全国銀行個人信用情報センター):銀行系金融機関が加盟

そして、以下のような条件に該当すると、信用情報に「異動(ブラックリスト)」として記録されます。

- クレジットカードの支払いを61日以上延滞

- カードローンやキャッシングの返済を61日以上延滞

- 金融機関で強制解約処分を受けた(過去5年以内)

- 自己破産や債務整理を行った(過去5年~10年以内)

そのため、自己破産をすると、これらの信用情報機関に「異動(金融事故)」の記録が残り、クレジットカードの審査に大きな影響を与えます。

このような金融事故情報がある限り、ACマスターカードをはじめとするクレジットカードの審査には通りません。

インターネット上では「ブラックでもACマスターカードに通った」という口コミが見られることがありますが、これは以下のようなケースが多いと考えられています。

まず、「本人がブラックだと思っていたが、実際にはブラックではなかった」というケースです。

例えば、一時的な支払い遅延があっただけで、本人はブラックリスト入りしていたと誤解していたものの、実際には信用情報に「異動」の記録がなかったというケースです。

また、自己破産後、5年〜10年以上経過し信用情報が回復していたというケースも考えられます。

自己破産の記録は5年〜10年で信用情報から消えます。

その後、信用情報がクリーンな状態になっていれば、クレジットカードの審査に通る可能性が出てきます。

したがって、自己破産後すぐにACマスターカードを作れるというわけではなく、信用情報が回復してからでないと審査には通らないと考えたほうがよいでしょう。

ACカードを継続して利用している場合

それでは、これまでACマスターカードを継続的に利用してきた方が、自己破産をする場合、引き続きACマスターカードを利用することはできるのでしょうか。

結論から言うと、ACマスターカードを利用している方が自己破産をすると、カードは利用できなくなります。

自己破産をすると、以下の流れでクレジットカードが使えなくなります。

- ① 弁護士に相談し、自己破産の手続きを開始

- ② カード会社に「受任通知」が送付される:受任通知が届くと、カード会社は契約者の信用情報を確認し、カードの利用を停止します。

- ③ 自己破産が確定し、信用情報に事故情報が記録される

- ④ クレジットカードが強制解約される

このため、自己破産手続きに入った時点でACマスターカードは利用できなくなるのが一般的です。

自己破産する前にクレジットカードの利用残高がなく、すべての支払いを完了していた場合は、すぐに強制解約される可能性が低くなります。

しかし、信用情報に事故情報が記録されることで、後日カード会社が調査を行い、契約が解除されることになります。

なお、ネット上で一部の人が「自己破産をしても引き続きカードを使えた」と言っているケースがありますが、実際にはクレジットカードではなく、デビットカードやプリペイドカードだったというものもあります。

デビットカードやプリペイドカードは信用情報に影響されないため、自己破産者でも利用可能なのです。

ACマスターカードの審査基準

ACマスターカードは、消費者金融のアコムが発行するクレジットカードであり、審査基準が他のクレジットカードとは異なると言われています。

ネット上では、「審査が甘い」「通りやすい」という噂もありますが、実際のところはどうなのでしょうか。

ここでは、ACマスターカードの申し込み条件や審査基準について解説していきます。

申し込み条件

まず、ACマスターカードの申し込み条件を確認しておきましょう。

ACマスターカードの申し込み条件は以下の2点です。

- 満20歳以上であること(18歳・19歳の人は申し込み不可)

- 安定した収入があること(アルバイト・パートでも可)

このカードは、正社員でなくても申し込めるため、アルバイト・パート・派遣社員・個人事業主でも審査に通る可能性があります。

ただし、「安定した収入」が求められるため、無職や専業主婦(主夫)は基本的に審査に通ることはできません。

ACマスターカードの審査基準

ACマスターカードはリボ払い専用のクレジットカードです。

アコムにとっては、リボ払いを利用することで長期的に手数料収入を得られるため、比較的審査基準が柔軟になりやすい傾向があります。

また、ACマスターカードは、アコムが発行するカードのため、消費者金融のローン審査に近い基準で審査が行われる可能性があります。

そのため、他のクレジットカードでは審査に通らない人でも、ACマスターカードには通ることがあると言われています。

しかし、以下のようなケースでは、ACマスターカードの審査基準を満たさない可能性が高いでしょう。

ブラックリスト入りしている

過去に自己破産・任意整理・長期延滞などの金融事故を起こしている場合、信用情報に「異動情報」として記録されます。

この状態(いわゆるブラックリスト入り)では、ACマスターカードを含め、ほとんどのクレジットカードの審査に通るのは難しいです。

年収の3分の1を超える借入れがある

ACマスターカードは、貸金業法の「総量規制」の対象となるため、他社からの借入総額が年収の3分の1を超えている場合、審査に通ることはできません。

また、現在の借入額が年収の3分の1以内であっても、ACマスターカードの利用で超えてしまう場合も審査に落ちます。

多重債務を抱えている

複数の消費者金融やクレジットカード会社から借入れがある場合、「返済能力が低い」と判断され、審査に落ちる可能性が高くなります。

特に、すでに4社以上の借入れがある場合、審査通過はかなり厳しくなります。

申し込み内容に虚偽の情報がある

- 年収を実際よりも高く申告した

- すでに借り入れがあるのに「なし」と申告した

- 勤務先を偽った

このような虚偽申告が発覚すると、審査に落ちるだけでなく、今後の申し込みにも影響を及ぼす可能性があります。

また、信用情報機関には申し込み履歴が残るため、虚偽申告の履歴が残ると他のカード会社の審査にも影響を与える可能性があります。

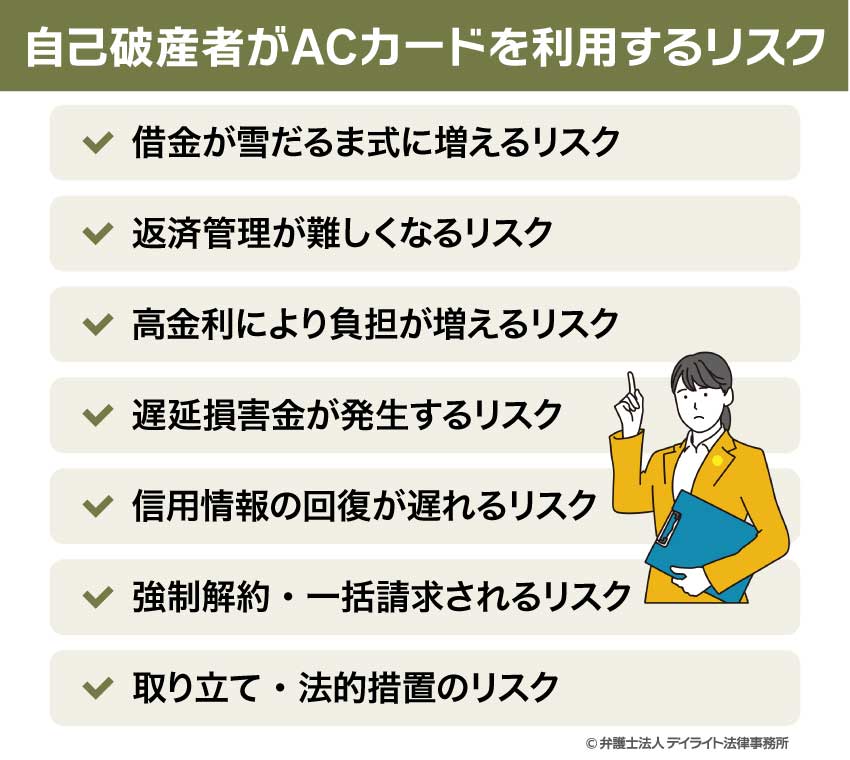

自己破産者がACカードを利用するリスク

借金が雪だるま式に増えるリスク

ACマスターカードは、キャッシング枠があるため、お金を借りることが可能です。

しかし、自己破産者が再び借金をすると、返済に行き詰まり、また多重債務の状態に陥るリスクがあります。

例えば、リボ払いを利用すると、毎月の支払額は一定ですが、元本がなかなか減らず、長期的に見れば支払い総額が膨れ上がる可能性が高いです。

このような状況になると、再び経済的に困窮し、最悪の場合は再度の破産を検討せざるを得なくなります。

返済管理が難しくなるリスク

自己破産者の中には、以前に借金の管理ができなくなった経験のある方が多いのではないでしょうか。

ACマスターカードを利用することで、また返済計画がうまく立てられず、支払いが滞る可能性が高まります。

特に、複数のクレジットカードやローンを併用している場合、支払期日や借入額の管理が困難になり、結果として返済不能に陥るリスクがあります。

高金利により負担が増えるリスク

ACマスターカードのキャッシング枠の金利は、消費者金融と同じ水準(年利14.6%〜18.0%)と高めに設定されています。

そのため、利用すると利息負担が大きくなり、計画的に返済できない場合は負債が増加します。

また、ブラックリストに載っている状態では、他の金融機関からの借入れが難しくなるため、借金を返すためにさらに高金利のローンを利用する悪循環に陥るリスクがあります。

遅延損害金が発生するリスク

クレジットカードの支払いを遅延すると、通常の利息よりも高い「遅延損害金」が発生します。

ACマスターカードの場合、遅延損害金の利率は年20.0%と高く設定されているため、支払いが遅れるとさらに負担が増します。

自己破産者がカードを利用して、万が一支払いが遅れると、すぐに多額の遅延損害金が発生し、再び経済的に苦しくなる可能性が高まります。

信用情報の回復が遅れるリスク

自己破産後は、信用情報が回復するまでの5〜10年間は、クレジットカードを新規で作ることが難しくなります。

しかし、その期間中にACマスターカードの利用を試みて審査に落ちた場合、さらに信用情報に「申し込み履歴」が記録され、信用回復が遅れることがあります。

また、仮にACマスターカードを利用できたとしても、支払いが遅延すれば信用情報に「延滞情報」が追加され、さらに信用回復の道のりが長くなります。

強制解約・一括請求されるリスク

ACマスターカードを利用している途中で支払いが遅れると、最終的に「強制解約」となり、一括返済を求められる可能性があります。

特に、数ヶ月の延滞が続くと、カード会社は利用者に対して全額を一括請求することがあります。

このような状況になると、自己破産者にとっては支払いが困難になり、さらに経済的に追い込まれる可能性があります。

取り立て・法的措置のリスク

支払いが遅れると、カード会社からの取り立てが始まります。

取り立ては、電話や郵便による督促から始まり、最終的には裁判を起こされ、財産を差し押さえられる可能性もあります。

特に、勤務先に給料の差し押さえ通知が送られると、職場に借金の事実が知られてしまい、社会的信用を失う可能性もあります。

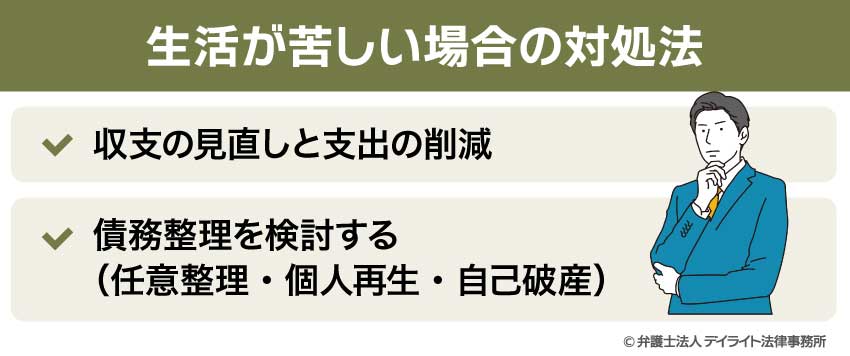

生活が苦しい場合の対処法

家計の見直しをする

まず、生活が苦しいと感じたら、家計の収支を見直すことが重要です。

支出が収入を超えている場合、そのままでは借金が増え続け、さらに厳しい状況に陥る可能性があります。

家計を見直すためには、固定費を削減をしましょう。

たとえば、より安い物件への引っ越したり、携帯電話料金の見直し(格安SIMへの変更)、

保険の見直し(必要のない保険の解約)を検討してください。

他にも、外食を減らし自炊を増やしたり、無駄な買い物を控えるなど変動費を削減するようにしてください。

債務整理を検討する

借金が原因で生活が苦しい場合、債務整理を検討することが重要となります。

債務整理とは、借金を減額・整理する手続きのことで、主に「任意整理」「自己破産」「個人再生」の3つの方法があります。

任意整理とは、借入先と直接交渉し、利息や遅延損害金の免除を受けたり、返済期間を延ばして毎月の支払い負担を軽減する手続きのことを指します。

裁判所を介さずに進めるため、手続きの負担が少なく、比較的短期間で借金の整理が可能です。

もし交渉がまとまらない場合は、裁判所を通じて分割払いの調整を行う「特定調停」という方法を選ぶこともできます。

個人再生とは、借金の元本を大幅に減額し、一般的に5分の1から10分の1程度の負担に抑えた上で、3年間程度の分割払いで返済していく制度です。

自己破産のように借金そのものを減らせるメリットがありながら、自宅などの財産を維持しつつ手続きを進められるのが特徴です。

そのため、「借金が多すぎて任意整理では対応できないが、家を手放したくない」という人に適した選択肢となります。

自己破産とは、税金や養育費など一部の債務を除き、裁判所の決定により借金の支払い義務を免除してもらう手続きです。

任意整理が利息や遅延損害金のカットにとどまるのに対し、自己破産は元本そのものを帳消しにできるため、多額の借金に苦しんでいる人にとって非常に大きなメリットがある手続きといえます。

ACマスターカードについてのQ&A

自己破産するとクレジットカードは使えなくなりますか?

自己破産をすると、クレジットカードは基本的に利用できなくなります。これは、信用情報機関に事故情報が登録されるためです。

自己破産をすると、クレジットカードは基本的に利用できなくなります。これは、信用情報機関に事故情報が登録されるためです。自己破産後にクレジットカードを利用できるようになるのは、信用情報機関の事故情報が抹消された後です。

信用情報が回復するのは、おおむね7〜10年経過後となります。

まとめ

自己破産をすると、信用情報に金融事故として記録されるため、基本的にクレジットカードの利用や新規作成は難しくなります。

自己破産をして間もない人がACマスターカードの審査に通る可能性は極めて低くなります。

また、ACマスターカードを利用している方が自己破産をすると、カードは継続して利用できなくなります。

自己破産者がACマスターカードを利用する際にはさまざまなリスクがあり、返済が厳しくなった場合は、債務整理に精通した弁護士に早めに相談するようにしてください。

デイライトでは、債務整理に詳しい弁護士による破産再生チームを設け、皆様の借金問題の解決に尽力しています。

借金に関するご相談は初回無料でご相談いただけます。まずは一度ぜひご相談ください。