弁護士法人デイライト法律事務所 パートナー弁護士

多重債務とは、2つ以上の借入先から借金をしており、自力での返済が困難になっている状態を指します。

「借金が年収の3分の1を超えている」「返済のために別の会社から借りている」という状況なら、それは危険な多重債務のサインです。

放置すると、最終的には給与の差し押さえなどの「末路」を招く恐れがあります。

しかし、弁護士が介入する「債務整理」を行うことで、生活を立て直す具体的な一歩を踏み出すことができます。

本記事では、多重債務の「危険なサイン」や「放置するリスク」、そして家族に内緒で借金問題を解決する具体的な方法まで、借金問題に注力した弁護士がわかりやすく解説します。

目次

多重債務とは

多重債務とは、2つ以上の金融機関から借り入れをしてしまっており、返済に困っている状態のことです。

多重債務を負う原因、多重債務の現状などについて、解説していきます。

多重債務者とは

多重債務者とは、多重債務の状態に陥っている人のことです。

多重債務に陥る主な原因

止まらない物価高騰による「生活費」の補填

多重債務に陥ってしまう主な要因として考えられるのが、最近の物価高騰によって生活費が足りないことによる借入れです。

金融庁によると、消費者金融からの借金の理由として、「生活費の補填」を挙げた人が全体の45.9%(2025年)となっており、前年(2024年)よりも2%以上増えています。

このように約半数の人が生活費を補うために借金をしている状況です。

クレジットカードのリボ払い・ショッピング

生活費の補填の次に多いのが、クレジットカードのリボ払いやネットショッピングなどの支払いにあてるためという理由での借入れです。

生活用品をネットで買ったりしていることもあるでしょうが、様々なものをリボ払いやネットショッピングで買える時代だからこそ、いざ支払いのタイミングでお金が足りないという人が多いと考えられます。

遊びやギャンブルに使うお金のため

生活費はあるのだけど、自分の遊びに使うお金やギャンブルに使うお金を考えると給料だけでは足りない、夫や妻に内緒で使いたいお金が欲しいといった理由で消費者金融を利用する人も多くいるのが実情です。

こうした理由での借入れはついつい増えがちになるため、多重債務に陥る原因の一つになります。

多重債務者の発生状況

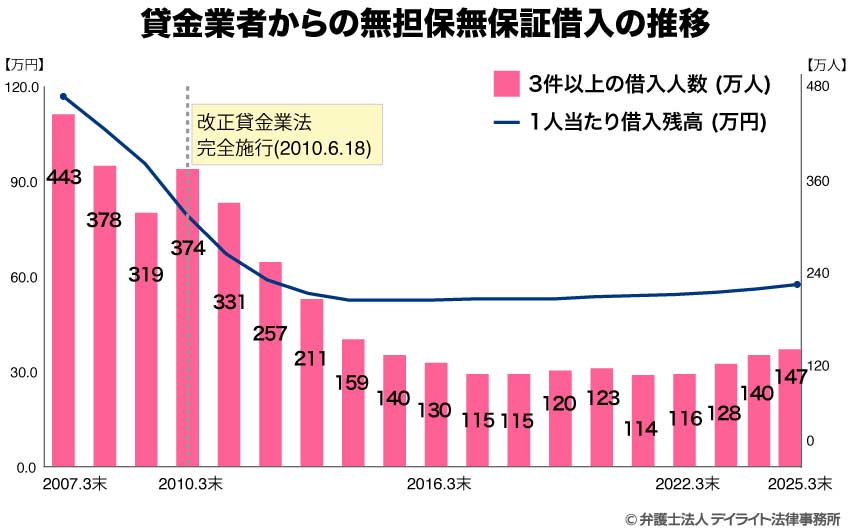

金融庁などがまとめた「多重債務者対策をめぐる現状及び施策の動向」(2025年10月)によると、3件以上の業者から借り入れをしている人数は、以下のグラフのとおりとなっています。

参考:多重債務者対策をめぐる現状及び施策の動向|金融庁 ・ 消費者庁 ・ 厚生労働省・ 法務省

このデータをみると、2025年3月末の時点で、3件以上借入れをしているのは147万人(うち5件以上借入れがある者は14万人)となっていることが分かります。

これは、2007年3月末の時点での人数(443万人。うち5件以上借入れがあるもの171万人)の約3分の1(5件以上借入れがあるものについては約12分の1)となっています。

グラフを全体的に見ても、多重債務者は減少傾向にあることがわかります。

このように多重債務者が大きく減った要因は、改正貸金業法により総量規制の制度が導入されたことです。

総量規制の制度とは、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな貸し付けは行わないとする制度です(ただし、銀行からの貸付けは対象外です)。

これにより、貸し過ぎ・借り過ぎとなることが減り、多重債務者も減少したと考えられます。

しかし、2022年3月末に比べて多重債務者が30万人以上増加しており、多くの人が多重債務に苦しんでいる現状があります。

借金は何万円から「やばい」?多重債務の危険信号

借金はその人の収入によって、生活に与える影響が変わるため、一律に何万円からやばいということはできません。

ただし、一つの目安として、自分の年収の3分の1を超える借金額になっている場合には、危険信号といえます。

例えば、年収500万円の人であれば170万円ほど、年収300万円の人であれば100万円です。

自動車ローンや住宅ローン以外でこの水準の借金があると、毎月の支払いがかなりきついと考えられます。

多重債務を放置するとどうなる?4つのリスク

現在の生活がどのように蝕まれていくか、具体的な「負のサイクル」を解説します。

①借入先・借入額が複雑になり、管理しきれなくなる

多重債務に陥ると、借入れ先が多くなり、その数の多さに自分で管理できなくなってきます。

また、借りては返すを繰り返していくと、毎月いくら支払っているのか、残りがいくらあるのかもわからなくなってしまいます。

このように多重債務によって、自分の管理できない状況へと進んでいきます。

②雪だるま式に借金が増えていく

返済のための借入れを行っていくと、返済利息を含めて借入れを行うことになり、借りる金額が増えていきます。

そうすると自分の気づかない間に借金が雪だるま式に増えていきます。気づいたときには、「こんなに借りていたのか」、「やばい」となってきます。

③利息が高い業者でしか借りられなくなる

こうして借入れ先や借入額が増えていくと、お金が必要なのに貸してくれる業者も少なくなってきます。

そして、貸してくれる業者も利息が高いところや闇金などの違法な利息でお金を借りるといったことになっていきます。

④ 利息より高い「遅延損害金」の発生

毎月の支払額が増えていくと、返せない借金も出てきます。約束した期限に支払いができないと、利息よりも高い遅延損害金が発生します。

このことによって、さらに借金の金額が増えていき、沼へとはまっていきます。

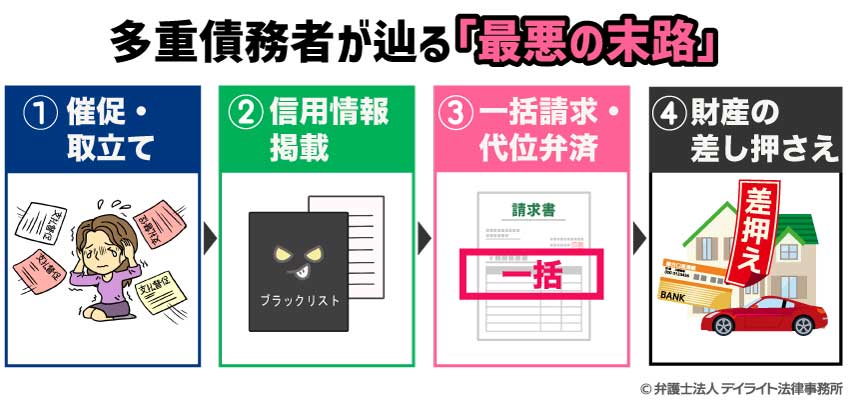

多重債務者が辿る「最悪の末路」

多重債務による借金を放置した場合に待ち受けている、法的な強制執行のタイムラインを解説します。

①自宅や電話への督促・取立て

約束した期限までに支払いができなかった場合には、自宅にハガキや郵便物が届いたり、携帯に電話がかかってきたり、SMSでメッセージが来たりと督促がなされます。

最近はSMSを活用するケースが増えていますが、頻繁に電話がかかってくることもあります。

②信用情報に延滞情報が掲載(ブラックリストに載る)

約束した期限の支払いを2か月以上滞納してしまうと信用情報に延滞情報が掲載されます。

このことを「ブラックリストにのる」といいます。

ブラックリストによると新たな借入れが消費者金融などでは難しくなります。

③一括返済請求と保証会社の代位弁済

長期の延滞状態となると、毎月分割払いとなっていた支払いがカードや会員の強制的解約により一括で請求を受けるようになります。

このタイミングまで来ると、銀行の借入れやショッピングカードの中で保証会社が入っている場合には、保証会社が代わりに支払いをして、保証会社が窓口に切り替わっていきます。

④裁判所を通じた「財産の差し押さえ」

支払いができないと督促が続くだけではなく、裁判所に裁判を起こされたり、支払督促といった裁判所の手続に移行する可能性が高くなります。

裁判所で判決や命令が出てしまうと、給料や預貯金、車や不動産などの財産の差し押さえをされる危険性が高まってきます。

財産の差し押さえまで受けると生活に与える影響が大きく、手遅れになる可能性があります。

多重債務の場合の対処法

「おまとめローン」に乗り換える

多重債務の解決方法として、借金を一つのところにまとめるという、「おまとめローン」を組んで整理するという方法が考えられます。

先ほど解説したような、借入れ先の数が増えすぎて自分で管理できていない場合には、一つにまとめることで管理がしやすくなるというメリットがあります。

「おまとめローン」の罠

他方で、おまとめローンでは、借金の総額が減るわけではありません。また、おまとめローンで借りた借金にも利息は発生します。

そのため、借金の金額が大きいと月々の返済が生活を圧迫することには変わりはないという可能性もあります。

そのため、「おまとめローン」で多重債務の問題が全て解決するわけではありません。

「債務整理」を検討する

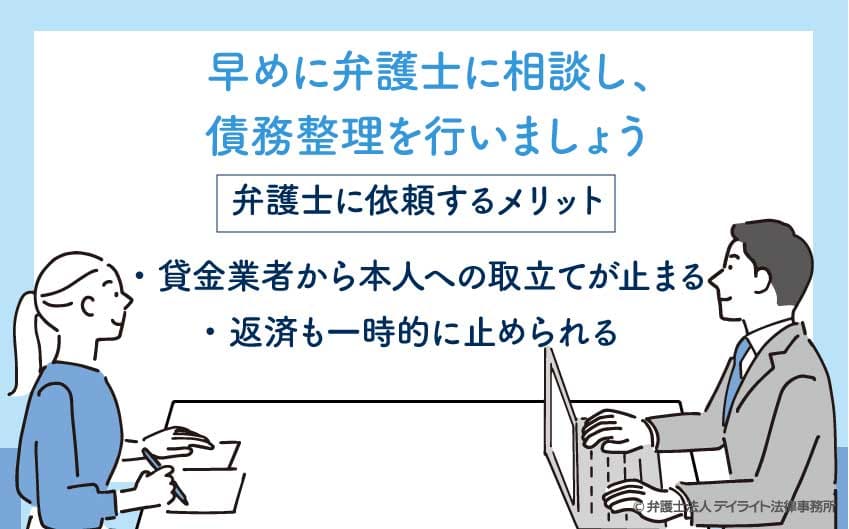

多重債務の解決策として、おまとめローン以外には、早めに弁護士に相談し、債務整理を検討する方法が効果的です。

債務整理をすれば、おまとめローンと異なり、多くなりすぎた借金を減額したり、返済期間を延長して月々の返済額を減らしたりすることができます。

弁護士に債務整理を依頼すれば、借入れ先である銀行や消費者金融、クレジットカード会社からの本人への督促、取立てが止まる上、返済も一時的に止められる、という大きなメリットがあります。

多重債務でお困りの方は、ぜひとも早いうちに弁護士に相談してみて下さい。

債務整理には、以下の3つの方法があります。

- 借入れ先と個別に返済について交渉する任意整理

- 借金を5分の1〜10分の1まで減額して返済する個人再生

- 借金の返済を免除してもらう自己破産

それぞれの特徴について詳しくは下記のページをあわせて確認してください。

手遅れになる前に債務整理を検討しましょう

債務整理の生活への影響は?

「ブラックリストが怖い」と不安に思う方も多いですが、実は日常生活への影響はそれほど大きくありません。

債務整理をすると一定期間、新たな借入れができなくなります。

これは債務整理をすることで、ブラックリストに載ってしまうからです。

しかし、債務整理をしなくても、約束した期限に借金の返済ができず、2か月以上経過すると結局ブラックリストに載ってしまう可能性が高いです。

この場合には、完済をしてから5年間はブラックリストから消えることはありません。

そのため、そのまま放置するよりもむしろ、早めに債務整理の手続きをして借金を整理する方が完済後の「信用情報の回復」も早まります。

また、借金が少ないうちに動くほど、債務整理の中でも取れる選択肢が多くなり、今の生活へのダメージを最小限に抑えられる可能性が高くなります。

例えば、任意整理と自己破産とを比べると以下のような違いがあります。

| 項目 | 任意整理(早めの対策) | 自己破産(末路に近い状態) |

|---|---|---|

| 家・車 | そのまま残せる可能性も十分 | ほぼ手放さないといけない |

| 家族・職場 | 内緒で進めやすい | バレる、隠し通すのが難しい |

| 仕事・資格 | 影響なし | 一部の職種で制限あり |

| 銀行口座 | 影響なし | 凍結される可能性がある |

自分のケースではどの方法がいいのか、債務整理後はどのような生活になるのかも含めて、早いうちに弁護士に相談してみましょう。

借金減額をシミュレーターで簡単に診断

ここまで債務整理に関する一般的なお話をさせていただきました。

しかし、「では自分の場合はどうなるのか?」というと、一般の方ではご判断が難しいと思います。

そこで、当事務所では、借金減額診断シミュレーターを設置し、皆様がご自身に合う借金問題の解決方法についての情報を得られるようにしております。

個人情報の入力も必要なく、いくつかの質問に答えるだけで、最短30秒で結果をご覧いただくことができます。

最終的には弁護士とご相談いただいて方針を決めていただく必要がありますが、参考情報として、どうぞお役立てください。

多重債務の相談窓口

多重債務で生活が苦しくなった場合は、すぐにでも弁護士や借金問題の相談窓口に相談しましょう。

主な公的機関などの相談窓口は以下のとおりです。

| 名称 | 特徴 |

|---|---|

| 法テラス(日本司法支援センター) | 借金問題をはじめ様々な問題の相談を受け付けています。 電話での無料相談・弁護士による無料法律相談(窓口又は電話で予約。収入が一定額以下であるなどの基準あり)も行っています。 |

| 各地方自治体の相談窓口 | 市役所などが多重債務の相談を受けていることも多いです。 弁護士の紹介、必要な福祉窓口や担当部署などの案内があるところもあります。 |

| 各都道府県の弁護士会 (例:東京弁護士会、福岡県弁護士会) |

直接弁護士に相談することができます。 借金関連の相談は初回無料となっているところも多いです。 借金問題専門の相談窓口を設けている、オンライン相談を実施している、といったところもあります。 |

| 全国銀行協会相談室 | 銀行の住宅ローン・カードローン等(事業性の資金を除く)の返済が難しくなった人が対象のカウンセリングサービス(電話又は面談)。 銀行窓口や法テラスを紹介してくれることもあります。 |

| 日本クレジットカウンセリング協会 | クレジットカードや消費者ローンで多重債務になった人を対象とした電話相談。 必要に応じて弁護士などによる無料のカウンセリングなどを受けられます。 |

| 日本貸金業協会 | 電話又はWebで相談できます。 貸金業者・消費者間の紛争解決手続を行う貸金業相談・紛争解決センターも設けています。 |

| 消費者生活センター | 各都道府県の消費者生活センターは、多重債務に関する相談窓口にもなっています。 消費者ホットライン188(いやや)(局番なし。通話料負担あり。)へ電話すると、近くの消費生活相談窓口を案内してもらえます。 |

専門家に相談するときは弁護士へ!

上にご紹介したような窓口は通さず、直接弁護士に相談することももちろんできます。

上にご紹介したような窓口は通さず、直接弁護士に相談することももちろんできます。

知り合いの方に弁護士を紹介してもらえることもあるでしょうし、インターネットなどで探すこともできます。

実は、上の相談窓口に相談した場合にも、結局弁護士を紹介されることも多いです。

それならば、直接自分で弁護士に相談した方が、解決も早まります。

弁護士に直接相談し、債務整理を依頼することになれば、早ければその日のうちに貸金業者などの債権者に対して「受任通知」を送ってくれます。

そうすると、貸金業者からの取立ては止まり、借金の返済も一時的に止めることができるようになります。

取立てや月々の返済に追われることは、多重債務に苦しむ方にとっては大変な重荷となっていますから、それらを少しでも早く止めることができることは、直接弁護士を探して相談することの大きなメリットといえるでしょう。

ただ、知っている弁護士もいない、どの弁護士に依頼すればよいのかもわからない、という方も多くおられると思います。

そのような場合には、インターネットで弁護士を探すか、上でご紹介した窓口に相談してみてください。

とにかく、まずはアクションを起こすことが大切ですので、まずは早くインターネットで弁護士を調べたり、紹介した相談窓口に相談に行ってみることをお勧めします。

弁護士に依頼することのメリット、弁護士の選び方のポイントなどについては、以下のページでも詳しく解説しています。

弁護士費用などへのご心配について

弁護士に依頼するというと、とても高くつくというイメージをお持ちの方もおられます。

そのせいか、借金でお悩みの方の中には、「ただでさえ生活が苦しいのに弁護士費用なんて払えない」「弁護士に払うお金があれば返済に充てたい」という方もおられます。

でも実は、借金問題については、初回無料で相談を受け付けている弁護士事務所が数多くあります。

それに、いざ債務整理を頼むことになった場合には、弁護士に着手金や手続の費用を払う必要が出てきますが、それについても、分割での支払いに応じているところが多くあります。

そのため、すぐにはお金を用意できなくても、「受任通知」を出して借金の返済を一時停止した後から、月々少しずつ支払う、という形で弁護士費用などを支払うことができるのです。

過払い金を取り戻せる場合には、過払い金を取り戻したら、その過払い金の中から弁護士費用などを支払っていただく、という対応を取っている事務所もあります。

費用の点について心配するあまり身動きがとれないでいると、その間にも借金は増えていってしまいます。

まずは気軽に、無料相談を受け付けている弁護士に相談してみるのはいかがでしょうか?

弁護士以外に相談することについて

弁護士以外にも、他の士業の方や無資格の方が、借金の相談を受け付けていることがあります。

しかし、借金問題については、弁護士に相談してください。

借金に関する法律相談は、法律上、弁護士しか取り扱うことができません。

税理士や行政書士の資格を持っていても、任意整理、自己破産、個人再生などの債務整理に関する相談を業務として受けることは、法律上許されていないのです。

ましてや無資格の場合には、法律相談を業務とすることは、全く認められません。

司法書士も、原則としては法律相談を業務として行うことはできません。

ただ、司法書士に関しては、法務大臣の認定を受けた場合のみ例外的に、140万円以下の任意整理や過払い金請求を行うことが可能になっています。

しかし、個人再生や自己破産を行う場合、認定を受けた司法書士でも、裁判所での手続きについて代理人となることはできないので、弁護士のようにご本人の代わりに手続きを行うことはできません。

また、任意整理や過払い金請求であっても、140万円を超えてしまうと扱うことができなくなります。

全ての債務整理をご本人に代わって行えるのは、弁護士だけです。

借金問題については、ぜひ弁護士までご相談ください。

弁護士の選び方

弁護士に相談するときは、なるべく債務整理に注力する、経験豊富な弁護士を選びましょう。

弁護士であれば、多くの場合債務整理について一定程度の知識がありますが、その中でも債務整理に詳しい弁護士は、より豊かな経験と知識を備えています。

そうした債務整理に詳しい弁護士の方が、借金問題をより早く、より有利に解決してくれるでしょう。

債務整理に力を入れているか、経験は多いのかについては、HPを見ることでも情報を得ることができます。

ぜひ調べてみてください。

なお、当事務所でも、債務整理に詳しい弁護士による破産再生チームを設けており、債務整理への対応に積極的に取り組んでいます。

以下のサイトで当事務所の特徴について紹介しておりますので、ぜひご一読ください。

まとめ

今回は、多重債務の発生状況・原因、多重債務に陥ることのリスク、多重債務の状態になったときの対処法である債務整理について解説してきました。

多重債務の状態になると、いくつもの返済期限に追われ、精神的にも経済的にも苦しい生活になってしまいます。

そのようなことにならないよう、多重債務に陥る原因となりやすい「借金を借金で返す」ということはしないようにしましょう。

返済に手が回らなくなってきたときは、新たな借り入れ先を探すのではなく、借金問題に強い弁護士を探して債務整理の相談をし、早めに借金問題を解決するようにしましょう。

既に多重債務を背負ってしまった方も、少しでも早く債務整理に詳しい弁護士や今回ご紹介した相談窓口に相談してください。

借金がこれ以上膨らまないうちに対処することが非常に大切です。

当事務所も、借金問題の解決のため、債務整理に注力する弁護士たちによる破産再生チームを設け、皆様のご支援に当たっております。

LINEによるご予約も可能です。

ぜひ一度、当事務所までお気軽にご相談ください。