弁護士法人デイライト法律事務所 パートナー弁護士

「ローンやカードの審査に落ちた…自分はブラックリストかも?」と不安ではありませんか?

結論から言うと、自分がブラックリスト(信用情報)に載っているかは、スマホから「信用情報機関(cicなど)」へ開示請求を行うことで、確認できます。

本記事では、スマホで今すぐ確認する具体的な手順や、開示書類のどこを見れば「ブラックリスト」と判定できるか、載っていた場合の対処法まで弁護士が分かりやすく解説します。

正しい確認方法を知り、借入やカード審査の不安を根本から解消しましょう。

目次

そもそも「ブラックリスト」とは?

「ブラックリスト」という名前のリストが実在するわけではありません 。

正確には、信用情報機関に登録される事故情報のことをいいます。

金融機関はローンの審査時に必ずこの情報を参照するため、事故情報があると「支払い能力に不安がある」と判断され、審査に落ちてしまうのです 。

ブラックリストに載ると制限されること

ブラックリスト状態になると、主に以下のような行為が一定期間できなくなります。

銀行やカード会社は、この情報を「過去に約束通り支払われなかった事実」として重視します。

そのため、年収が高くてもブラックリストに入っているだけで審査に通らなくなるケースは非常に多いのが実情です

ブラックリストに載る条件

ブラックリストには、以下のようなことが起こると載ってしまいます。

①長期の延滞

約束した期限に約束した金額を支払いできないと、延滞になります。

こうした延滞が続くと長期の延滞としてブラックリストに載ってしまいます。

約束通りに支払いができないということは支払い能力に問題があると考えられるためです。

具体的にどの程度の延滞が長期の延滞になるかというと「2か月から3か月以上」とされています。

ですので、数日支払いが遅れたといった程度であれば、その後に支払いを行えばブラックリストには載りませんので安心してください。

②債務整理(任意整理、個人再生、自己破産)

また、債務整理をする場合もブラックリストに載ってしまいます。

債務整理は借金の整理をすることですので、借金の整理をする必要があるということで支払い能力に問題が生じたということで記録がされます。

しかしながら、債務整理をする前に長期の延滞をしており、すでにブラックリストに載っているというケースも多いです。

③ クレジットカードの強制解約

クレジットカードの利用規約に違反があったりすると、カード会社から強制解約の処分を受けることがあります。

実は、この強制解約の情報もブラックリストに載ってしまいます。

信用情報を参照した金融機関からしてみれば、「強制解約されるような人にお金は貸せない」と考えるでしょう。

④ 保証会社による「代位弁済」

借金に関して、銀行やカード会社に保証会社が代位弁済を行うと、ブラックリストに載ってしまいます。

銀行ローンなどの返済を滞納した場合、滞納期間が3ヵ月程度続くと保証会社が銀行の代わりに借金の回収を行います。

保証会社が銀行に借金相当額を支払い、その後に保証会社が債務者に対して返済を求めることを「代位弁済」といいます。

代位弁済の情報は、信用情報に登録されます。

滞納がない限り代位弁済が行われることは基本的にないので、信用情報を見ればすぐに返済を数ヵ月滞納したことがバレてしまいます。

⑤カード申込みの連発

信用情報には、事故情報だけでなく審査を申し込んだ履歴なども登録されます。

短期間のうちに複数の借り入れ申し込みをした場合、「お金に困っていて、将来的に返済できるかわからない人」だと判断されやすくなるでしょう。

多重申込みでブラックリストに載ることを、一般的に「申し込みブラック」と呼びます。

あまりに短期間の間に申し込み回数が増えると、「借金の返済のために借金をしているのではないか」と疑われる可能性は高くなるでしょう。

審査に申し込んだ履歴は、おおよそ6ヵ月程度で信用情報から削除されます。

ローン審査やカード審査を申し込む際は、半年以上の期間を空けて申し込むとよいでしょう。

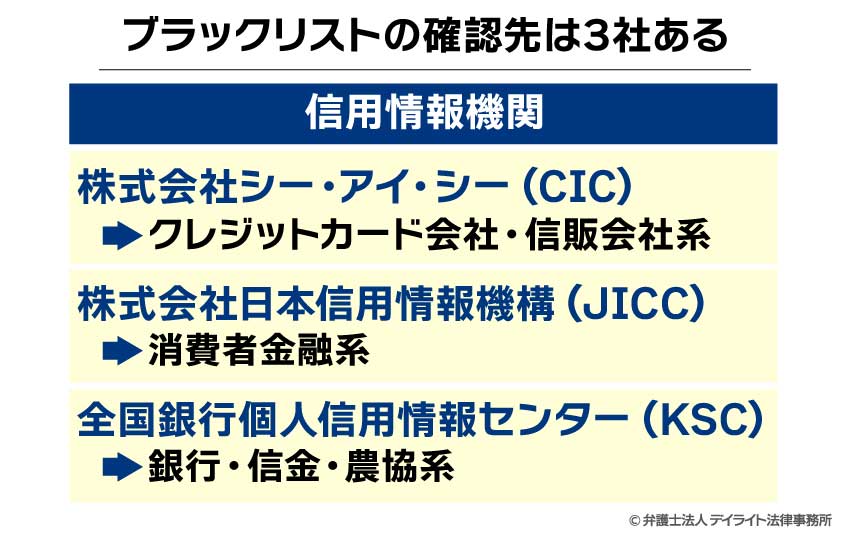

ブラックリストの確認先はどこ?

ブラックリストは信用情報機関によって登録されています。

そのため、ブラックリストの確認先は信用情報機関ということになります。

信用情報機関とは、信用情報(支払能力に関する情報)の収集、提供を行っている機関をいい、日本では3社が存在しています。

どの信用情報機関に確認すればよい?

信用情報機関ごとに加盟店の傾向があります。

しかし、ご自身のブラックリスト登録の有無の照会先を正確に調べるためには、各信用情報機関の加盟店情報を調べる必要があります。

下表は、債務整理で債権者となることが多い金融機関と照会先の信用情報機関をまとめたものとなります。

自分がどの信用情報機関に登録されているのかわからない人は下表を参考にしてみてください。

CIC(シー・アイ・シー)の加盟会員例

主にクレジットカードや携帯電話の分割払い、信販会社などが中心です。

| 金融機関 | 加盟会員例 |

|---|---|

| クレジットカード・信販会社 | 楽天カード、PayPayカード、三井住友カード、JCB、ジャックス、オリコなど |

| 携帯電話会社(端末の分割購入) | NTTドコモ、auフィナンシャルサービス、ソフトバンクなど |

| 消費者金融 | 三菱UFJ銀行、みずほ銀行、三井住友銀行など |

| その他(後払いサービスなど) | Paidy、GMOペイメントサービスなど |

JICC(日本信用情報機構)の加盟会員例

消費者金融がメインですが、多くのクレジットカード会社も重複して加盟しています。

| 金融機関 | 加盟会員例 |

|---|---|

| 消費者金融 | アコム、プロミス、アイフル、レイク、SMBCモビット、フクホーなど |

| クレジットカード・信販会社 | 楽天カード、PayPayカード、三井住友カード、JCB、ジャックスなど |

| 銀行 | 三菱UFJ銀行、みずほ銀行、三井住友銀行、楽天銀行、SBI新生銀行、auじぶん銀行、PayPay銀行など |

KSC(全国銀行個人信用情報センター)の加盟会員例

銀行や信用金庫、公的なローンなどが中心です。

| 金融機関 | 加盟会員例 |

|---|---|

| 銀行・信用金庫 | 三菱UFJ銀行、みずほ銀行、三井住友銀行、楽天銀行、りそな銀行、各地方銀行、信用金庫、農業協同組合(JA)など |

| その他 | 日本学生支援機構(奨学金)など |

上記の他の債権者については、下記の各信用情報機関のウェブサイトから確認することができます。

ブラックリストの確認方法とは?

ブラックリストに登録されているか知りたい場合は、各信用情報機関に信用情報の開示請求を行うことによって確認することができます。

以下、信用情報機関ごとに、開示請求の方法について解説します。

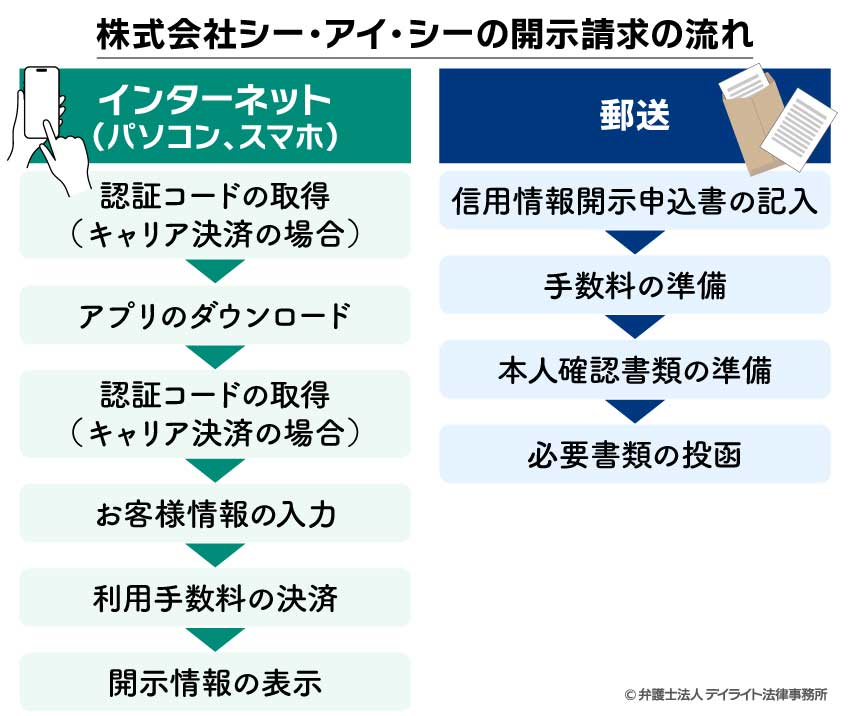

株式会社シー・アイ・シー(CIC)

確認方法は、インターネットと郵送の2つがあります。

なお、以前は、窓口での開示も受け付けていましたが、この方法は、2023年2月28日をもって終了となりました。

| インターネット(パソコン、スマホ) | 郵送 | |

|---|---|---|

| 手数料 | 500円 | 1500円 ※郵送オプション(速達、本人限定受取郵便等)利用の場合、手数料が別途必要。 |

| 手数料の支払方法 | クレジットカード又はキャリア決済 | コンビニエンスストアで購入する開示利用券(コンビニチケット)又は定額小為替証書 |

| 開示までの時間 | 即日 | 10日程度 |

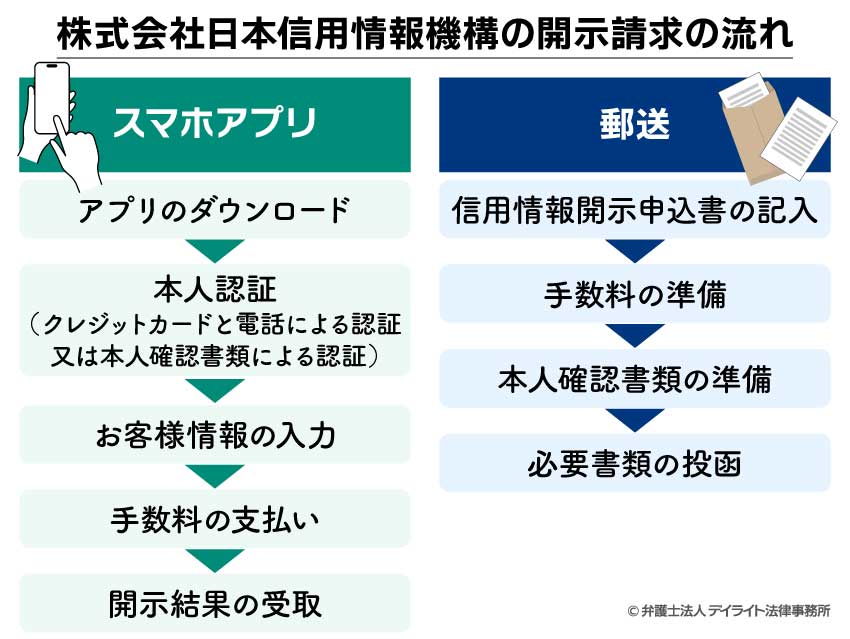

株式会社日本信用情報機構(JICC)

確認方法は、スマホアプリと郵送の2つがあります。

なお、2023年5月現在、窓口での開示は、新型コロナウイルスによる影響で、当面の間休止されています。

| スマホアプリ | 郵送 | |

|---|---|---|

| 手数料 | 1000円 | 1000円 ※郵送オプション(速達、本人限定受取郵便等)利用の場合、手数料が別途必要。 |

| 手数料の支払方法 | クレジットカード、キャリア決済、コンビニエンスストア、ペイジー対応の金融機関のATM、オンラインバンキング | クレジットカード、定額小為替証書 |

| 開示までの時間 | クレジットカードと電話による認証の場合:数分~数時間 本人確認書類による認証の場合:3日~5日 |

1週間~10日 |

参考:本人による開示申し込み(スマホ申込)|株式会社日本信用情報機構

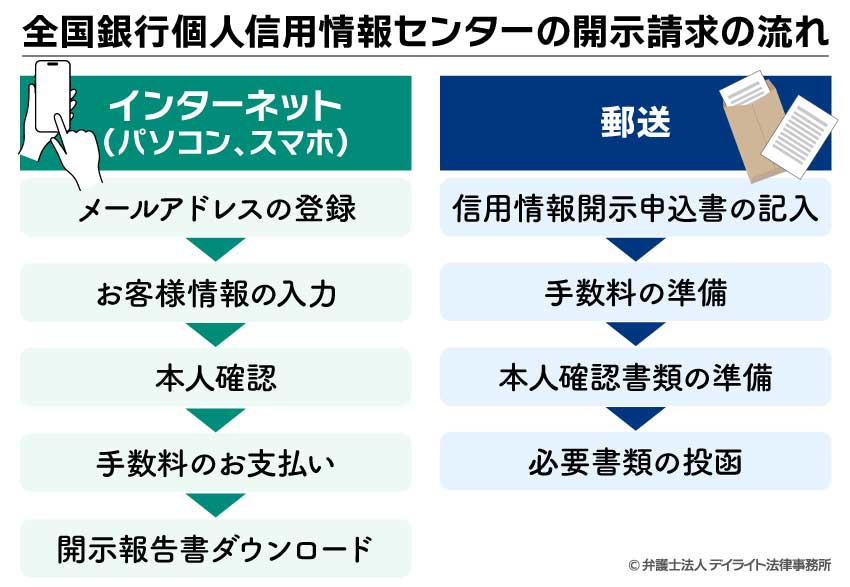

全国銀行個人信用情報センター(KSC)

確認方法は、インターネットと郵送の2つがあります。

以前は、確認方法は郵送のみでしたが、2022年5月18日からインターネットでも開示請求ができることになりました。

窓口での開示は、以前から受け付けていません。

| インターネット(パソコン、スマホ) | 郵送 | |

|---|---|---|

| 手数料 | 1000円 | 1124円~1200円(コンビニによって異なる) セブンイレブン:1124円 ローソン又はミニストップ:1200円 ファミリーマート:1200円 |

| 手数料の支払方法 | クレジットカード、キャリア決済、PayPay | コンビニエンスストアで購入する本人開示・申告手続利用券 |

| 開示までの時間 | 1週間~10日程度 | 1週間~10日程度 |

開示書類のどこを見れば「ブラックリスト」と確認できる?

各信用情報機関から信用情報の開示を受けた後、ブラックリストに登録されているか確認するために開示報告書のどこを見ればよいのか、開示報告書の見方について、以下、解説します。

株式会社シー・アイ・シー(CIC)

CICから届いた「信用情報開示報告書」にはいくつかのページがありますが、チェックすべきは「クレジット情報」のページだけです 。

その中にある「26. 返済状況」という項目を探してください。

- 「異動」と書かれている → ブラックリスト状態

- 空欄 → 問題なし

以下のいずれかに当てはまると、この欄に「異動」と記録されます。

- 返済日より61日以上または3ヵ月以上の支払遅延(延滞)があるものまたはあったもの

- 返済ができなくなり保証契約における保証履行が行われたもの

- 裁判所が破産を宣告したもの(破産手続開始の決定がされたもの)

なお、直接的にブラック状態であるか確認できる項目ではないものの、信用情報開示報告書「クレジット情報」の中にある《入金状況》という項目も重要ですので、補足して解説します。

《入金状況》の項目欄では、過去24ヵ月の入金状況が下記の記号で表示されています。

| 記号 | 内容 |

|---|---|

| $ | 請求どおり(もしくは、それ以上)の入金があった |

| P | 請求額の一部が入金された |

| R | お客様以外から入金があった |

| A | お客様の事情でお約束の日に入金がなかった(未入金) |

| B | お客様の事情とは無関係の理由で入金がなかった |

| C | 入金されていないが、その原因がわからない |

| – | 請求もなく入金もなかった(例:クレジットの利用がない場合) |

| 空欄 | クレジット会社等から情報の更新がなかった(例:クレジットの利用がない場合) |

ここで、《入金状況》の項目欄に「$」の記号が表示されていれば問題ありませんが、「P」や「A」の記号が表示されている場合は延滞があったことを示しており、たとえブラック状態でなかったとしても、ネガティブな信用情報であるため、クレジットカードやローンの審査においてマイナスの影響を与えることになるので、注意が必要です。

株式会社日本信用情報機構(JICC)

JICCから届く「信用情報記録開示書」にはいくつかの種類がありますが、チェックすべきは「ファイルD」と「ファイルM」の2点です。

- ファイルD: 消費者金融などのキャッシング契約

- ファイルM: クレジットカードや金融機関との契約

どちらの書類も、「7. 異動参考情報等」という欄をチェックしてください。

- 何らかの記載がある → ブラックリスト状態

- 空欄である → 問題なし

記載がある場合に記載されている主な単語(事故情報の例)

この欄に以下のような言葉が載っている場合、審査への影響は避けられません。

- 延滞・元金延滞・利息延滞: 長期間、支払いが遅れている

- 債権回収: 回収専門の業者に債権が移った

- 債務整理・特定調停・民事再生: 借金の整理手続きを行った

- 破産申立: 自己破産の手続き中、または完了した

JICCは消費者金融系に強いため、過去にカードローンやキャッシングを利用したことがある方は、ここに具体的な「事故の内容」が詳しく載ることが多いです。

たとえ少額の借金であっても、ここに記載がある限り、新規の審査を通すのは非常に難しくなります。

全国銀行個人信用情報センター(KSC)

KSCから届いた「登録情報開示報告書」を開いたら、まず【取引情報】というブロックを探してください 。

チェックすべきポイントは、以下の2つの項目です 。

チェックポイント①「返済区分」欄

- 「延滞」と書かれている → ブラックリスト状態

支払日から一定期間、入金が確認できていないことを示します 。

チェックポイント②「完了区分」欄

ここに以下のいずれかの言葉が載っている場合も、ブラックリスト状態と判断されます 。

- 代位弁済・保証履行: 本人に代わって保証会社が銀行へ返済を行った

- 強制回収手続: 裁判所などを通じた強制的な回収が行われた

- 移管: 債権が別の会社に譲渡された

ブラックでなくても要注意!「入金区分履歴」の記号

直接的にブラック状態であるか確認できる項目ではないものの、【取引情報】の中の「残債額・入金区分履歴」という項目も重要ですので、補足して解説します。

「残債額・入金区分履歴」の項目欄では、過去24ヵ月の入金状況が下記の記号で表示されています。

| 記号 | 内容 |

|---|---|

| 〇 | 請求を受けた金額全額またはそれ以上の入金があった |

| △ | 請求を受けた金額の一部の入金があった |

| ✕ | 請求を受けた金額の入金がなかった |

| P | 請求を受けた金額について、事情により入金がなかった |

| ー | 請求がなかった(請求はないが、入金があった場合を含む) |

ここで、「残債額・入金区分履歴」の項目欄に「〇」の記号が表示されていれば問題ありませんが、「△」や「✕」の記号が表示されている場合は延滞があったことを示しており、たとえブラック状態でなかったとしても、ネガティブな信用情報であるため、クレジットカードやローンの審査においてマイナスの影響を与えることになるので、注意が必要です。

ブラックリストを消すことができる?

ブラックリストに登録されてしまった場合に消すことができるかというご質問を多く頂戴しますが、これについては、残念ながら、一定の場合を除いて、基本的には出来ないという回答となります。

一定の場合とは、間違った情報が登録されている場合や時効が完成した場合のことをいい、これらのケースであれば、ブラックリストの削除や訂正を求めることができます。

他方で、それ以外の場合では、ブラックリストに一旦登録されてしまうと、自分で消す方法はなく、各信用情報機関において定められた期間が経過することにより消えるのを待つ他ありません。

ちなみに、延滞が理由でブラックリストに登録されている場合は、延滞が解消しない限り、ブラックリストが消えることはありません。

そのため、延滞が理由でブラックリストに登録された場合、ブラックリストを早く消したいのであれば、出来る限り早く延滞している借金を完済することが必要となります。

例外的に消せるケース

ブラックリストについては、基本的に各信用情報機関において定められた期間が過ぎない限り消えません。

そのため、消えるのを待つほかなく、消して欲しいと要望したとしても金融機関や信用情報機関はそれに応じることはありません。

ただし、例外的に、事実と異なる間違った情報が登録されている場合には、その誤った情報について、ブラックリストの削除を求めることができます。

ブラックリストへの登録が心配な方へ

借金の返済が滞ってしまって長期に延滞してしまうと、ブラックリストに登録されてしまいます。

今まさに返済が滞っていてブラックリストへの登録を心配している方は、債務整理を専門とする弁護士に早めにご相談に行かれることをおすすめします。

債務整理を専門とする弁護士であれば、具体的な状況をもとに、債務整理を行うべきか否か、債務整理を行うべきであれば債務整理の手続(任意整理、自己破産、個人再生)の選択としてどの手続きが適切かという点についても助言できるでしょう。

借金減額をシミュレーターで簡単に診断

借金の取り立てにまいっている、毎月返してもなかなか借金が減らないなど、借金の返済に困っている方のために、デイライト法律事務所では、借金減額の可能性について、オンラインで、かつ、無料で素早く診断するシミュレーターを用意しています。

簡単な質問に御回答いただくことで、ご自身に合った借金減額の方法やその内容をご確認いただけます。

当事務所のシミュレーターは、氏名、電話番号、メールアドレスなどの個人情報について、いっさい入力する必要はありません。

また、後日、当事務所からの連絡もありませんので、安心してご利用ください。

ブラックリスト掲載の確認方法についてのQ&A

ブラックリストに載ったかを無料で確認できますか?

残念ながら無料では確認できません。

残念ながら無料では確認できません。

ブラックリストに載っているかを確認する場合、対象となる信用情報機関や方法(オンラインか郵送か)によって、500円から1500円程度の費用がかかります。

ブラックリストが家族や会社にバレることはありますか?

ブラックリストはインターネットなどで公表されているわけではありません。そのため、家族や会社が勝手に見ることができるものではありません。したがって、バレることは通常ありません。

ただし、勤めている会社がカード会社や銀行などで、信用情報機関に会員登録している場合には、ブラックリストそのものにアクセスすることはできる状態ではあります。

ブラックリストはどれくらいで消えますか?

例えば、「延滞」の情報については、その借金を完済してから5年間でブラックリストから消えます。注意しなければならないのは、延滞したときではなく、完済したときからです。

そのため、完済ができない限り、ずっとブラックリストに載っている状態が続いてしまいます。

早めに弁護士に借金の相談をして対応する必要があるでしょう。

まとめ

以上、ブラックリストの確認について、詳しく解説しましたが、いかがだったでしょうか。

借金の返済が滞っていてブラックリストに登録されるのが心配な方は、早い段階から専門家にご相談されることで、債務整理を行うべきか否かについて、詳細な説明を受けることができます。

また、債務整理を専門とする弁護士であれば、具体的な状況をもとに、債務整理の手続き選択としてどの手続きが適切かという点についても助言できるでしょう。

したがって、借金の返済が滞っている方は、できるだけ早い段階で、債務整理に精通した弁護士に相談されることをおすすめします。

当事務所は、ZOOMやスカイプを活用して、オンライン相談での対応も行っておりますので、まずは一度ぜひご相談ください。