テレビCMやラジオなどで「過払い金」という言葉を聞いたことがある人も多いかと思います。

過払い金請求は、うまくいけば消費者金融に払い過ぎていたお金が戻ってくるというメリットがありますが、一方でいくつかのデメリットも存在します。

この記事では、過払い金の概要やデメリットについて、わかりやすく解説していきます。

過払い金について正しく理解して、自分の契約でもお金が戻ってくるのかどうかを確認してみましょう。

目次

過払い金とは何か

過払い金とは、法律で定められている金利の上限を超えて払いすぎていたお金のことを指します。

消費者金融などの貸金業者の金利は、利息制限法という法律で上限が明確に定められていますが、この法律で定められている金利以上の利息を支払い続けていた場合、払いすぎていた分の利息を返還してもらうことができます。

過払い金は、こちらから業者に対して請求しない限りは自動的に返還されるものではありません。

そのため、過払い金を返還してもらうためには、弁護士などの法律の専門家を通して、「払いすぎていた分の利息を返してください」という請求を業者に対して行う必要があります。

具体例

借りた金額:50万円

金利:29.2%(グレーゾーン金利)→18%(法定金利)

1年で支払う金額:14万6,800円→9万493円(本来支払うべき金額)

過払い金:5万6,307円

過払い金が発生する典型的なケース

過払い金は、消費者金融からお金を借りれば必ず発生するものではありません。

過払金を理解するうえで重要なポイントは、①グレーゾーン金利、②2010年(平成22年)6月18日の2つです。

- ① グレーゾーン金利

- ② 2010年(平成22年)6月18日

以下、詳しく解説していきます。

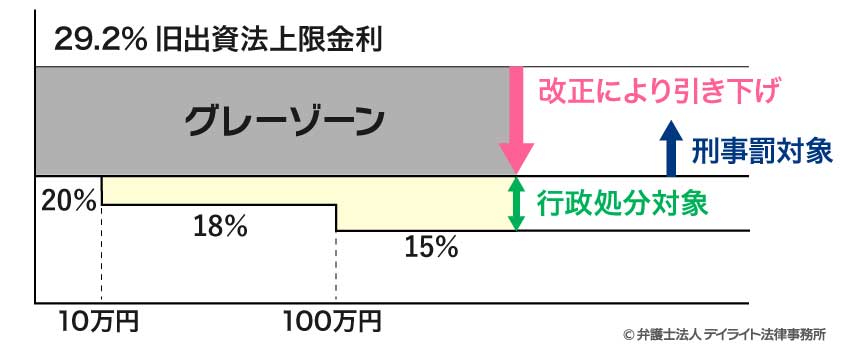

グレーゾーン金利

もともと、貸金に関する金利については、「出資法」と「利息制限法」という2つの法律で定められていました。

利息制限法では、借金の額に応じて15%〜20%で上限金利が定められており、それを超えた金利で利息をとっていた場合、超えた部分の金利の契約については無効、かつその業者は行政処分の対象となります。

一方、出資法では、同じ消費者金融からの借り入れ金利について、その上限を29.2%と定めていました。

この29.2%を超えた分の金利は無効になるだけでなく、刑事罰の対象となります。

ここで、2つの法律で定められている金利に差がある事がお分かりになるかと思いますが、金融業者はこの2つの法律の矛盾を利用して、利息制限法の上限20%を超えて、かつ出資法の29.2%を超えない部分の利息をとることで、刑事罰を受けないギリギリの範囲でできるだけ多くの利息をとろうとしていたのです。

この2つの法律の矛盾する20%〜29.2%の金利のことをグレーゾーン金利といいます。

グレーゾーン金利無効判決と法改正

このグレーゾーン金利について、平成18年、消費者金融からお金を借りた方が、「利息制限法に違反して利息をとりすぎているのだから、その分のお金を返せ」という裁判を起こしました。

裁判所は、この裁判でグレーゾーン金利に当たる利息の支払いは無効であるとの判決を下しました。

その結果、グレーゾーン金利をなくすために、出資法の上限金利は利息制限法の上限である20%まで引き下げられることになったのです。

そのため、この出資法が改正された2010年(平成22年)6月18日以降の金利については利息制限法に基づいた金利になっているため、過払い金は発生しないということになるのです。

つまり、過払金を請求するには、自身の借り入れが2010年(平成22年)6月18日より前のものである必要があるのです。

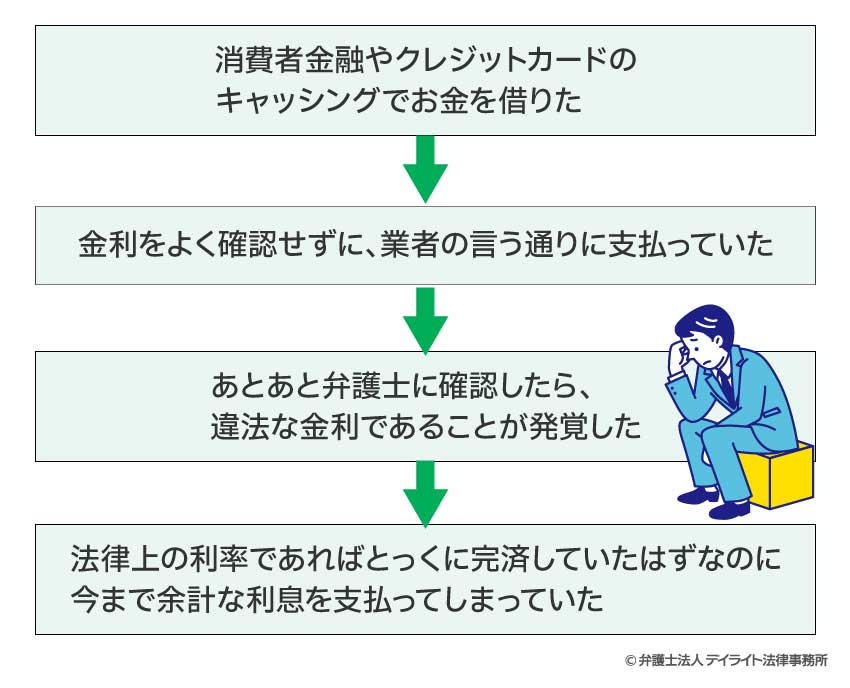

過払い金が発生するまでの流れ

過払い金は基本的にこのような流れで発生することになります。

お金を借りるとき、金利は法律の範囲内であると信じて借りるのが普通なので、利息に関する法律の規定や、ましてグレーゾーン金利の存在などは知らず、よくわからないまま利息を支払っていることがほとんどだと思います。

もし過払い金が発生する契約であっても、業者はわざわざ過払い金が発生することを教えてはくれません。

過払い金を請求することができる期間は、借金を完済してから10年になるため、できるだけ早いうちに業者に対して過払い金の返還請求をする必要があります。

過払い金はこんな場合に発生する!

それではどんな場合に過払い金は発生するのでしょうか。

過払い金が発生するポイントについて、以下にまとめましたので、自身が過払い金発生の対象かどうか、確認してみてください。

- ① 2010年(平成22年)6月17日以前からお金を借りている

- ② 借金を完済してから10年以内

- ③ 消費者金融からの借り入れやクレジットカードのキャッシング利用分である

2010年(平成22年)6月17日以前からお金を借りている

まず、過払い金が発生するためには、出資法が改正される2010年(平成22年)6月18日よりも前からお金を借りている必要があります。

これ以降は、法律の改正に合わせて業者も金利を引き下げているため、過払い金は発生しません。

ただし、この期間以降の借入であっても、利息制限法以上の利息をとっている場合であれば、過払い金が発生している可能性がありますので、不安な場合には過払い金が発生しているかどうか弁護士に相談してみてください。

借金を完済してから10年以内

借金を完済してから10年経過すると、時効にかかってしまい過払い金を請求することができなくなってしまいます。

自身が完済したのがいつかわからない場合には、業者に今までの取引履歴を開示してもらう、もしくは完済した時期を確認してみると、時効になっているかどうかを確認することができます。

消費者金融からの借り入れやクレジットカードのキャッシング利用分である

クレジットカードの場合、過払い金が発生するのはショッピングではなくキャッシング利用分だけです。

ショッピングは通常のお買い物で利用する使い方のことで、カード会社に一旦支払いを立て替えてもらい、翌月に支払う方法のことを指します。

一方、キャッシングはカード会社から直接お金を借りることで、金融業者からお金を借りるのと同じように、ATMなどからお金を引き出せるものです。

このように、クレジットカードの場合、その利用目的が大きく分けて2つありますが、過払い金が発生するのはそのうちのキャッシング利用分だけと覚えておいてください。

過払い金が発生しない契約

逆に、以下のような契約の場合には、過払い金が発生しない契約となります。

【過払い金が発生しない契約】

- 銀行のカードローンや住宅ローン

- 自動車ローン

- 奨学金などの教育ローン

これらの契約は、基本的に金利が15%以下のため、グレーゾーン金利が発生しません。

そのため、過払い金が発生しない契約となるのです。

過払い金を請求することにデメリットはない?

過払い金の請求をすると、うまくいけば業者から払い過ぎていた分の過払い金が返還されるというメリットがあります。

一方、過払い金の返還請求にはいくつかデメリットも存在します。

過払い金返還請求のデメリット

社内ブラックと呼ばれるその会社内でのブラックリストに登録されてしまい、今後その会社で借り入れしたり、カードを作ったりができなくなる可能性があります

すでに完済した借金であれば問題ないが、もしも借金が残ってしまった場合には、任意整理をした場合と同じように、信用情報機関に借金滞納の事実が登録されてしまいます

クレジットカードでショッピングとキャッシング両方利用していた場合、もしショッピング利用分が残っていた場合には、その分も一括返済を求められてしまいます

引き直し計算と呼ばれるこの作業は、専門的な知識が必要であり、自分でやると途中で挫折してしまう可能性がある

専門的な知識を出され、業者にうまく丸め込まれてしまう可能性がある

業者とは基本的に書面でやり取りをすることになります。

そのため、1人で過払い金の請求を行う場合、家族に内緒で手続きを進めることは基本的に難しいでしょう

すでに借金を返し終わっているのか、まだ借金が残っているのかでデメリットは変わってきますが、おおむねこのようなデメリットが過払い金の請求には存在します。

過払い金請求をしたあとにトラブルに巻き込まれないためにも、事前にデメリットについてはしっかり把握しておくようにしましょう。

なお、過払い金請求のデメリットについてはこちらの記事もご参照ください。

過払い金についてのよくあるQ&A

過払い金に関するよくある質問をまとめたので、参考にしてください。

過払い金はリボ払いでも発生する?

過払い金はリボ払いであっても発生する可能性があります。

リボ払いには、ショッピングリボとキャッシングリボが存在しますが、そのうちキャッシングリボであれば過払い金が発生する可能性があるため、自身の契約がどちらの契約なのかをしっかり確認しておく必要があるでしょう。

過払い金はクレジットカード払いでも発生する?

クレジットカードでお金を借りるキャッシングを利用していれば、過払い金が発生する可能性があります。

しかし、通常の買い物等でクレジットカードを利用するなど、おもにショッピングでのみ利用していた場合には、過払い金は発生しません。

過払い金とは、利息制限法を超えた部分の利息のことを指しますが、通常のクレジットカードで支払いをするショッピング利用については利息制限法は適用されず、割賦販売法という法律が適用されることになります。

そのため、先ほど説明したグレーゾーン金利がそもそも発生しないことになるため、過払い金が発生しないことになるのです。

過払い金は銀行からの借り入れでも発生する?

銀行のカードローンの場合、利息制限法ではなく銀行法という法律が適用されることになります。

そのため、ショッピング利用と同じくそもそも過払い金の根拠であるグレーゾーン金利が発生しません。

そのため、銀行のカードローンやお金の貸し付けについては、過払い金は発生しないと覚えておくようにしてください。

過払い金はいつでも請求できるの?

過払い金は、まだ借金が残っている状況やすでに借金を返し終わっている状態のどちらでも発生する可能性があります。

しかし、過払い金は永久に請求できるわけではなく、借金返し終わってから10年経つと、時効にかかってしまい請求することができなくなってしまいます。

時効が迫っている場合には、業者に過払い金の請求をしたり、裁判を起こしたりして時効を一時的に停止させる必要があります。

借金をまだ返済しているのであれば別ですが、すでに返し終わって相当な年月が経ってしまっている場合には、まず時効になっていないかどうかを、弁護士に確認するようにしましょう。

すでに倒産している業者でも請求できるの?

武富士のように、借り入れ業者がすでに倒産してしまっている場合には、過払い金の請求をすることはできません。

武富士のように、借り入れ業者がすでに倒産してしまっている場合には、過払い金の請求をすることはできません。

過払い金を計算するために必要な今までの取引の履歴を取り寄せることもできませんし、過払い金を請求する相手もいないからです。

ただし、過払い金を請求する業者が破産や民事再生等の手続きを行っている場合、その手続きの中で配当金を受け取る事ができる可能性があります。

これは、過払い金請求が一種の債権として扱われていることによるものですが、配当として受け取れる金額はもともと請求できるはずの過払い金よりも大幅に少なくなる可能性が高いのが現状です。

昨今、経営不振で苦しんでいる金融業者も多いので、自分が借りている業者が急に倒産してしまう可能性も0ではありません。

もしかしたら、過払い金が発生しているかもと思う方はできるだけ早めに請求するようにしましょう。

闇金でも過払い金って発生するの?

闇金は、通常の貸金業者よりもはるかに高い金利で消費者にお金を貸し付けている業者です。

そうすると闇金の場合には、過払い金の発生根拠であるグレーゾーン金利うんぬんの話ではなく、そもそも現在でも利息制限法や出資法に違反した貸付を行なっていることになります。

そのため、闇金の場合であっても当然過払い金が発生していることになります。

この点、闇金に対して過払い金の請求をする場合、手続きがスムーズに進まなかったり、そもそも会社としての実態がなく、誰に過払いの請求をしたらいいのかわからないなどの問題をクリアする必要があります。

過払い金の請求をすれば、お金を借りている人の会社や家族に嫌がらせをしてくる可能性もあります。

法律を守る必要がない闇金業者は、たとえ正規の手順を踏んで過払い金の請求をしたとしても、素直に応じてくれる事はほとんどありません。

そのため、闇金相手に過払い金の請求をしたとしても、お金が戻ってくる可能性はかなり低いと考えておくべきでしょう。

なお、最近話題のソフト闇金についても同様で、対応が通常の闇金よりも優しいからといって違法な金利を設定していることに変わりありません。

通常の闇金よりもソフト闇金の方が多少対応してくれやすくなりますが、基本的には過払い金が戻ってくる可能性は低いと考えておいてください。

個人間の借り入れでも過払い金って発生するの?

個人間のお金の貸し借りであっても利息制限法は適用されるため、それに反する利息をとることは違法となります。

そのため、超過分の過払い金の請求をすることは可能となります。

なお、個人間の貸し借りの場合、出資法の上限規定は年率109.5%と定められており、これを超える利息をとると、お金を貸した側は刑事罰の対象となります。

また、個人間でお金の貸し借りをする場合、あらかじめ利率が決められていないことが多いですが、その場合、民法に規定されている法定利率である年率3%が適用されることになると考えられます。

ギャンブルが原因で借金をしていても過払い金の請求はできるの?

過払い金を請求するのに、借金をした原因は関係ありません。

そのため、ギャンブルが原因の借金であっても、過払い金を請求することは可能です。

なお、自己破産や民事再生を行う場合には影響が出てくることになるため、今後、債務整理を考えている方は注意が必要です。

どこの業者にお金を借りたのか覚えてない場合、過払い金の請求は可能?

だいぶ昔に借金を返し終わったという方は、カード会社や金融業者の名前を思い出せない方も多いかと思います。

お金を借りた場合、信用情報機関に情報が残っているため、弁護士が情報の開示を請求すればどこから借りていたのかを調べることが可能です。

もちろん、当時の請求書や明細書、カードがあれば過払い金の請求は可能ですが、もしも手元に何も残っていない場合でも、あきらめずに弁護士に相談してみてください。

過払い金ってどれくらい戻ってくるの?

過払い金がどれくらい発生しているのかは、それぞれの取引履歴を確認し、法定利息に引き直して計算してみないと正確な金額はわかりません。

原則として、借金の金額が大きければ大きいほど、借り入れ期間が長ければ長いほど、払いすぎていた利息の金額も大きくなる傾向にあります。

また、過払い金を請求する場合、払いすぎていた利息を返済するのが遅れた分の利息も併せて請求することが可能です。

まとめ

本来支払う必要のない利息を支払っているのであれば、その分のお金を返還をしてもらうのは当然の権利だといえます。

過払い金を請求するのであれば、専門的な知識と、卓越した交渉力を持つ弁護士に依頼することをおすすめします。

過払い金はかなり以前から借り入れをしていた人が対象となるため、完済から10年の時効がもうすぐ迫っている人も多いと思います。

過払い金を請求するのかしないのか、デメリットも含めてその人に最適な方法を提案してくれるでしょう。

そもそも過払い金が発生するかもわからない場合でも、まずはお気軽に弁護士に相談してみてください。

デイライトでは、破産再生部を設けており、過払い金、借金問題に精通した弁護士が皆様を強力にサポートしています。

過払い金に関するご相談は初回無料でご相談いただけます。

当事務所は、ZOOMやスカイプを活用して、全国に対応を行っておりますので、まずは一度ぜひご相談ください。