自己破産とは、自分の抱えている借金を免除してもらう手続です。

その代わりに自分の持っている財産については、一定の基準で処分し、現金化して借金をしている先に配るということもあります。

この記事では、そもそも自己破産って何をするのか、自己破産のメリットとデメリット、手続の流れや自己破産をどこに相談すればよいか、費用はどのくらい必要かといった自己破産に関する基本的なことを弁護士が解説していきます。

自己破産をしようか迷っている方、不安に思っている方はぜひ参考にしてみてください。

目次

自己破産とは何か?

自己破産とは、裁判所に申立てを行って、自分の抱えている借金の支払いを免除してもらう手続です。

自己破産には大きく分けて、2つの側面があります。

①財産の精算

自己破産は、文字通り御破産するということになりますので、破産をする人の財産を精算するというのが一つです。

精算をしないといけない主な財産は以下のとおりです。

各裁判所によって、一応の処分の基準がありますが、具体的なケースによって変わりますので、詳しくは弁護士に相談して確認してください。

-

- 預貯金(おおむね20万円以上)

- 自動車(初年度登録5年以内、外車、ハイブリッド車など)

- 保険の解約返戻金(おおむね20万円以上) 生命保険や学資保険、個人変額年金など

- 株式、有価証券

- 不動産

- ブランド品

- 暗号資産

- 社内積立

- 将来の退職金の8分の1

このように、自己破産をする場合には、今持っている財産を手放さないといけなくなります。

車などは通勤で使用をしていたりするため、手放すと厳しいという人もいると思います。

ご自身の場合には、どの財産を手放さないといけなくなりそうか、どう対応するかということについては、裁判所に申し立てる前に考えておかなければなりません。

②借金の免除

自己破産のもう一つの特徴が借金の免除です。

これが皆さんが自己破産をする最大の理由になると思います。

今ある借金を免除してもらうことができれば、借金がチャラになって、返済をする義務がなくなることになります。

このように、自己破産については、

- 裁判所に申し立てる手続である

- 財産を精算する手続であること

- 借金を免除してもらう手続である

という3点を覚えておいていただければよいでしょう。

ただし、ありとあらゆる借金が免除してもらえる訳ではありません。

「借金が免除できない場合がある」で詳しく解説しますが、パチンコや競馬、オンラインカジノなどのギャンブルで作った借金やブランド品の購入などの浪費が原因で借金を返せなくなったという場合には、免除してもらえない可能性があります。

これは、自己破産についてルールを定めている破産法という法律で免除できないケースとして、「浪費」が書いてあるためです(破産法252条1項4号)。

また、滞納してしまっている税金についても、免除ができないことになっているので、注意しましょう。

自己破産のメリットとデメリット

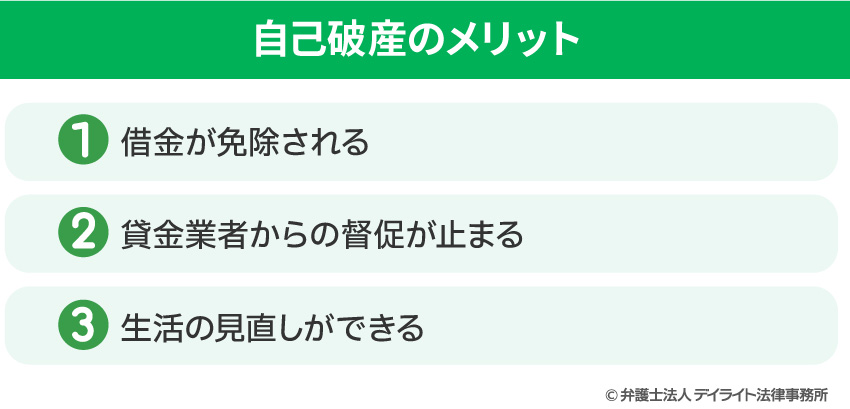

自己破産のメリットとは?

まず、自己破産のメリットは以下のとおりです。

①借金が免除される

繰り返しになりますが、自己破産の何よりのメリットは、借金が免除になるということです。

返済のことで頭がいっぱいという状態から解放されるわけですので、とても大きなメリットであることは明らかです。

②貸金業者からの督促が止まる

自己破産の手続を弁護士に依頼すると、申立て前の段階で貸金業者に弁護士から連絡を入れます。

この連絡によって、貸金業者は本人に直接の連絡をすることができなくなります。

したがって、自己破産の申立てを進める最初の段階で、頻繁にかかってくる電話も止まることになります。

③生活の見直しができる

自己破産をすれば、借金の返済がストップしますので、返済に充てていたお金を生活費に回していくことができ、生活の見直しを図ることができます。

返済があるとどうしても、生活の再建が難しいことも多いです。

自己破産をして、1度リセットすることができれば、経済的にも精神的にもリセットすることができるでしょう。

自己破産のデメリットとは?

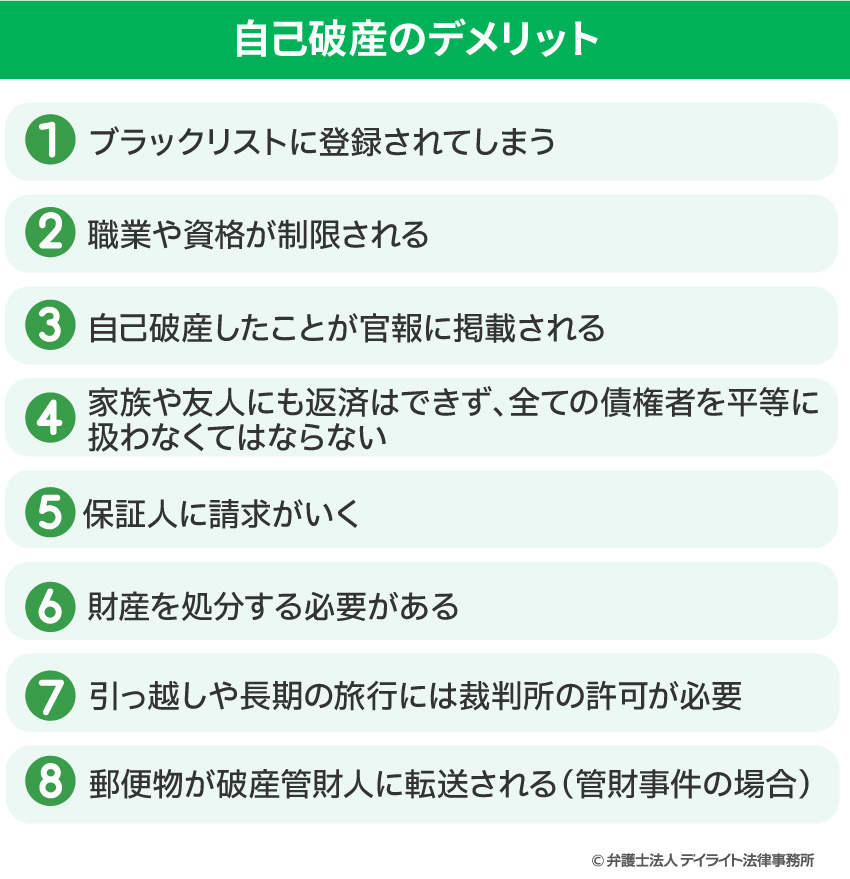

続いて、自己破産のデメリットについて見ていきましょう。自己破産の主なデメリットをまとめると以下の表のとおりです。

①ブラックリストに登録されてしまう

自己破産をすると、ブラックリストにのってしまいます。

しかしながら、自己破産しなくても返済が滞ってしまった時点でブラックリストにはすでにのっている可能性もあるので、それほど大きなデメリットとはいえないでしょう。

②職業や資格が制限される可能性がある

私たち弁護士やお金を扱う可能性のある保険の募集人、警備員といった一定の職業については、破産手続中は仕事を制限されることになります。

しかしながら、自己破産で制限される職業はそれほど多くありません。

したがって、多くの方は今の仕事をそのまま続けることができます。

③自己破産したことが官報に掲載される

自己破産は裁判所の手続のため、国の機関紙である官報に掲載されることになります。

ただし、皆様の中に官報を読んだことがある人はほぼいないのではないでしょうか。

そのため、影響もそれほど大きいとはいえません。

④家族や友人にも返済はできず、全ての債権者を平等に扱わなくてはならない

自己破産をして借金を免除してもらう以上、家族や友人だけに返済をしつつ、貸金業者などの借金はチャラにしてくれということはできません。

そのため、自己破産をする場合には、家族や友人に対しても、借りているお金の返済はできません。

⑤保証人に請求がいく

自己破産をすると、その人は借金の支払いができない、しなくてよいということになりますので、貸金業者からすると、その人からの回収を断念せざるを得ません。

そのため、保証人がいる借金については、保証人の方に請求がいくことになります。

事業資金や奨学金などでは、保証人を立てているケースもあるかと思いますので、注意が必要です。

⑥財産を処分する必要がある

「自己破産とは何か?」の項目で解説したとおり、自己破産では財産を精算する必要があります。

そのため、マイホームを持っていたり、車を買ったばかりといった場合には、そうした財産を処分しなければなりません。

自分の財産を処分しなければならないかどうかについては、弁護士に相談して確認するようにしましょう。

⑦引っ越しや長期の旅行には裁判所の許可が必要

詳しくはこちらをご確認ください。

⑧郵便物が破産管財人に転送される(管財事件の場合)

詳しくはこちらをご確認ください。

借金が免除できない場合がある

自己破産は、今ある借金を免除してもらうという制度ですが、手続をすれば絶対に免除されるというわけではありません。

例えば、

- ギャンブルで作ってしまった借金

- FXや投資で作った借金

- ショッピングなどでできた借金

- 収入を偽ったり、名義貸しで代わりに借りた借金

などがほとんどの借金を占めるという場合には、免責不許可事由といって、免除がされないことになってしまう可能性があります。

ご自身の場合に免除してもらえそうかについては、自己破産をたくさん取り扱っている弁護士に相談して聞いてみましょう。

自己破産するとどうなる?

自己破産をすると実際にどうなるかということを知りたいという方も多くいらっしゃるでしょう。

自己破産をした場合、すでに説明したとおり、借金の免除をしてもらえれば、借金の返済はしなくてよくなります。

そのほかの主なものをご紹介します。

家はどうなる?

賃貸の場合には、家賃の滞納がない限り、住み続けることができます。

マイホームについては手放さなければなりませんので、引越しが必要になるでしょう。

携帯電話はどうなる?

機種代の滞納や通信料金の滞納がなければ、生活に必要不可欠なものですので、継続して使用することができます。

家族はどうなる?

保証人などになっていない限り、自己破産をしても、その家族が自己破産に直接の影響を受けることはありません。

そのほかにも気になることはたくさんあると思います。

詳しくは下記のページにまとめていますので、あわせてチェックしてください。

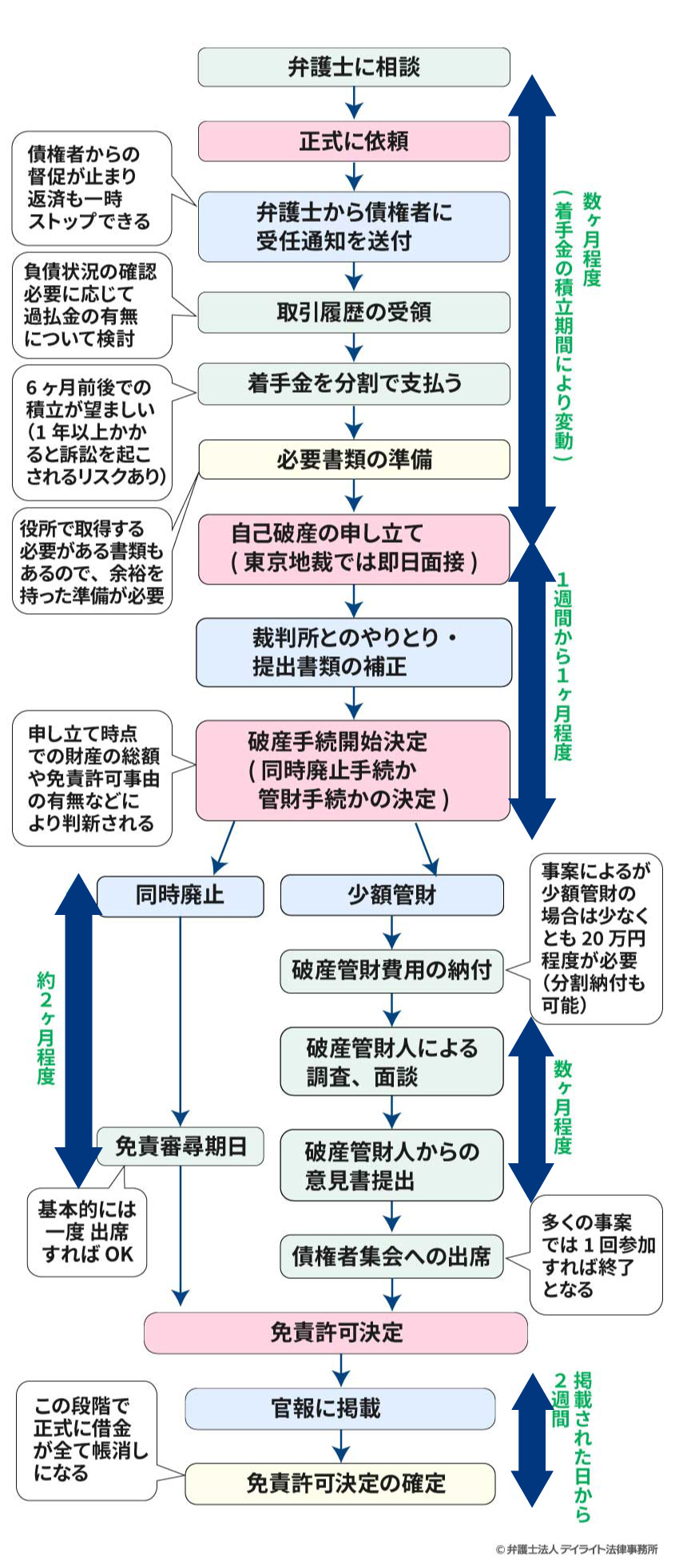

自己破産の手続きの流れ

続いて、自己破産の手続の流れを解説します。

自己破産の流れについて詳しくはこちらのページもご覧ください。

まずは図でお示しします。

①貸金業者への連絡

自己破産をする場合には、まず借金をしている消費者金融や銀行、クレジットカード会社に弁護士から受任通知という書類を送付して、返済を止めます。

この受任通知を送付することで、本人への督促の連絡は止まります。

そして、貸金業者の方から現在の借金の残高などの回答をもらい、借金の総額を弁護士が調査していきます。

②裁判所へ申立て

破産に必要な費用と書類を準備できたら、裁判所へ破産の申立てを行います。

必要な書類はケースごとによって変わってきますが、弁護士に依頼すれば、あなたのケースではどのような書類が必要になりそうかきちんと教えてもらえます。

速やかに準備をすることで、申立てもスムーズにすることができますので、弁護士の指示にしたがって準備をするようにしましょう。

③同時廃止か管財事件かで振り分け

裁判所に自己破産の申立てをすると、書面のみで処理を進める同時廃止事件か、裁判所が管財人という弁護士を選任して手続を進める管財事件にするかを振り分けします。

管財事件になるのは

- 財産の調査や処分が必要なケース

- 免除してよいか調査が必要なケース

と裁判所が判断する場合です。

管財事件になった場合には、管財人となる弁護士と面談して、調査に協力しなければなりません。

④免責決定

同時廃止でも管財事件でも最終的には、借金を免除してよいかどうかについて、裁判所が判断をします。

このことを「免責決定」といいます。

同時廃止の場合には、申立てからおおむね2〜3か月程度で、管財事件の場合には、財産の処分を終えて、債権者への分配が終わった段階でこの決定をするかどうか決まるという流れになります。

自己破産の手続きの期間

弁護士に依頼をして自己破産の申立てをするまでの期間については、弁護士費用をどの程度で用意できるかによって変わりますが、おおむね1か月から1年以内というのが多いでしょう。

早く申し立てるポイントは、費用を早く用意することと弁護士に指示された必要書類を早く準備することです。

申立てをしてから手続が終了するまでの期間については、先ほどの流れでお伝えした、同時廃止の手続で進められるか、管財事件になるかどうかで変わってきます。

自己破産後の生活

自己破産をした後の生活ですが、法律上7年間は再度の破産が原則認められないということになっていますので、再び借金をすることは自己破産をしてすぐはできません。

そのため、自分の毎月の収入や家族の収入で生活をしていく必要があります。

また、クレジットカードも使用することができません。

したがって、現金と給料の入る預金の範囲内で毎月の生活をやりくりしていく必要があります。

他方で、預貯金に紐付けをするデビットカードやチャージをするsuicaなどの電子マネーについては、自己破産をしても利用可能です。

そして、自己破産後は職業の制限もありません。

そのほかにも自己破産後の生活で気になることはあるのではないでしょうか。

よくある疑問点はこちらにもまとめていますので、あわせてチェックしてみてください。

自己破産の相談できる機関や団体

自己破産のことを相談できる場所としては、自治体が定期的に行っているお悩み相談(人権相談)や生活保護の方であれば、ケースワーカーなどが挙げられますが、自己破産の処理をしてくれるわけではありません。

借金問題の対応ができる機関としては、司法書士事務所もありますが、司法書士では、書類の作成代行までしかできませんので、管財事件になった場合には裁判所で開かれる債権者集会には出席ができません。

この点、弁護士(弁護士事務所)であれば、自己破産の相談はもちろん、依頼を受けて代理人として破産の申立てを行うことができ、裁判所とのやりとりや破産管財人との調整のサポートや債権者集会への同席も可能となります。

したがって、自己破産については弁護士に相談するのがよいでしょう。

自己破産の費用

自己破産の費用については、各弁護士によって、弁護士費用は異なりますが、相場としては、25万円から50万円程度、申し立てる際の準備費用や裁判所に支払う実費は3万円から50万円程度になります。

このように幅があるのは、自己破産の手続が同時廃止という書面審査で進められるのか管財事件として、裁判所が弁護士を入れて調査をする手続で進めるのかによって費用が変わるからです。

もちろん、こうした費用を一括で準備できればその分自己破産の申立ても早く行うことができますが、一括で準備することが難しい場合でも、貸金業者への返済を止めて、そこから弁護士費用を分割で準備することも可能です。

その上で、弁護士に相談して見積もりをもらうようにしましょう。

まとめ

いかがでしたでしょうか。

このページでは、自己破産とはどういった手続なのか、メリット・デメリット、自己破産の流れや解決までの期間、相談先や自己破産に必要な期間など、自己破産の基本的な情報をまとめて解説しました。

自己破産と聞くと「すごく悪いことをしている」、「自己破産はちょっとしたくない」といったイメージをもたれるかもしれませんが、借金の返済に困っている方にとっては、生活を再建するためには必要でかつ効果的な手段の一つです。

ですので、借金の返済に困っている方は、自分にどのような方法がベストなのかを知るためにも早めに弁護士に相談することをおすすめします。

デイライトでは、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金に関するご相談は初回無料でご相談いただけます。

当事務所は全国対応を行っておりますので、まずは一度ぜひご相談ください。