保証債務は相続の対象となります。

相続人の方からすれば「なぜ別の人の債務(借金)を自分が支払わなければならないの?」と思われるでしょう。

このページでは、保証債務が相続の対象となる理由だけでなく、債務(借金)を引き継がないための方法等について解説いたします。

また、連帯保証や身元保証などについても違いやポイントをご紹介しています。

保証債務でお困りの方はぜひ参考になさってください。

保証債務とは

保証債務とは、主たる債務者の債務について、別の者が保証したとき、この保証人の債務のことをいいます。

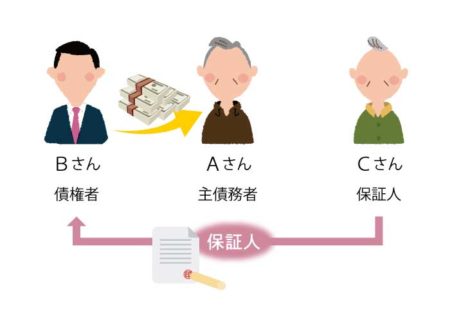

例えば、AさんがBさんから借金をし、Aさんの友人であるCさんがその借金の保証人になったとします。

このとき、お金を貸したBさんを債権者、お金を借りたAさんを主たる債務者、その借金の返済を保証したCさんを保証人といいます。

保証人であるCさんは、主債務者Aさんが借金を返済できないときに、代わって返済する義務(債務)を負います。

したがって、保証債務は、2次的な債務といえます。これを保証債務の補充性といいます。

この補充性の具体的な現れとして、保証債務には、次の2つの重要な抗弁権が認められています。

催告の抗弁権

催告の抗弁権催告の抗弁とは、債権者が保証人に請求してきたとき、「まずは主債務者Aに請求せよ」という権利です。

検索の抗弁権検索の抗弁とは、債権者が保証人の財産に執行しようとしたとき、「まずは主債務者Aの財産に執行せよ」という権利です。

連帯保証とは

連帯保証は、保証人が主たる債務者と連帯して債務を負担する旨合意した保証のことをいいます。

連帯保証は、保証人が主たる債務者と連帯して債務を負担する旨合意した保証のことをいいます。

この連帯保証は、上記の普通の保証と異なり、催告・検索の抗弁権がありません。

すなわち、連帯保証の場合、債権者は主債務者に請求することなく、いきなり連帯保証人に対して請求することが可能です。

そして、連帯保証人は、支払わなければなりません。「自分は保証人だからまずは主債務者に請求してください。」ということがいえないのです。

したがって、「保証」に関しては、普通の保証か、それとも連帯保証かが重要となります。

保証人が亡くなった場合はどうなる?

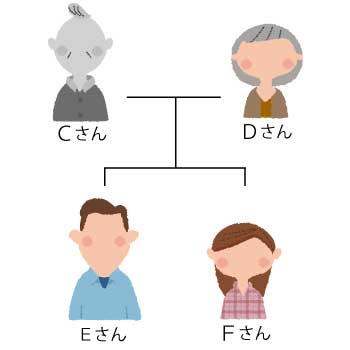

上記の事例で、保証人となったCさんに家族(妻Dさん、長男Eさん、長女Fさん)がいて、亡くなってしまったとします。

この場合、保証人の債務について、相続の対象となるかが問題となります。

この場合、保証人の債務について、相続の対象となるかが問題となります。

もし、対象となるとすれば、ご遺族の方々は、債権者から借金の返済を迫られる可能性があるからです。

この点、民法は、相続の効力について、「被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りでない。」と規定しています(896条)。

このように、「権利」だけではなく、「義務」も引き継ぐとしているので、保証債務についても、相続の対象となります。

ご遺族としては、Cさん自身借金であればまだしも、赤の他人の借金について、返済しなければならないとなると大変ショックを受けるでしょう。

しかも、Cさんの保証の内容が連帯保証の場合、「主債務者が返済できない場合にのみ返済すればよい」という補充性がありません。

このように、保証債務は大きな負担となる可能性があるので、軽い気持ちで保証人になるのはやめるべきです。

また、相続が発生している場合は、被相続人(亡くなった方)が保証人になっていなかったかを調べる必要があるでしょう。

保証債務の時効

従来、債権の消滅時効は、原則として10年とされていました。

従来、債権の消滅時効は、原則として10年とされていました。

そして、例外的に、商行為によって生じた債権については5年とされ、職業別に1年から3年の短期消滅時効が規定されていました。

しかし、このような区別は合理性に乏しく、かつ、わかりにくいなどの指摘があり、民法が改正され、2020年4月1日以降は次の期間となりました。

債権者が権利を行使することができることを知ったときから:5年間

権利を行使できるときから:10年間

※不法行為や生命・身体の侵害による損害賠償請求権については上記の期間ではありません。

したがって、保証契約が2020年4月1日以降に締結されている場合、時効期間は改正後のものが適用されます。

身元保証債務について

もっとも、身元保証債務は、一般の保証債務と同様には考えられていません。

その理由は、身元保証債務の性質にあります。

そもそも、身元保証契約とは、身元保証人が、雇われた人の行為により雇い主が受けた損害を賠償することを約束する契約をいいます。

身元保証契約は、通常、保証人と本人の間の個人的な信頼関係を基礎として成立します。

そしてその契約内容は、保証期間を「本人が在職する限り」などとあいまいに定めることが多く、保証人はいつまで保証人として拘束されるのか分かりません。

そのため、保証人に過度な負担がのしかかることも十分考えられます。

そのため、保証人に過度な負担がのしかかることも十分考えられます。

そこで、現在では「身元保証ニ関スル法律」が制定され、身元保証人の負担が過度なものにならないよう、様々な制限が設けられています。

このような身元保証契約ですが、裁判所は、身元保証契約によって生ずる債務が相続人にとって予測のできない責任を生ずる可能性があることから、相続性がないと判断しています。

したがって、身元保証債務は原則として相続の対象にはなりません。

したがって、身元保証債務は原則として相続の対象にはなりません。

しかし、身元保証人が生存している際に、身元保証の本人が事件を起こし、雇い主に具体的な損害賠償請求権が発生して売る場合には、相続人に承継されることになるので注意が必要です。

この場合は、身元保証人の生前に、身元保証人が損害賠償債務という具体的な金銭債務を負っているのですから、身元保証人が損害賠償債務を生前負担していない場合とは別に考えられるためです。

いまでは法律により制限も設けられている身元保証契約ですが、それでも過度な負担がのしかかる危険性もあります。

また、本来は相続の対象でないにもかかわらず、雇用主の方がよく理解しておらず、身元保証人の相続人に対し、身元保証人の死後に起きた事情を理由に責任追及してくることも考えられます。

被相続人の死後、身元保証契約を結んでいることが発覚するなどして、その対応についてお困りの方は、ぜひ一度、相続専門の弁護士にご相談されることをおすすめします。

保証債務がある場合に相続放棄は可能?

亡くなった方が保証人の場合、相続を放棄することで、ご遺族はその責任を回避することが可能です。

ただし、相続放棄は、「自己のために相続の開始があったことを知った時から3か月以内」に行う必要があります。

実際に相続放棄を弁護士に依頼する場合、依頼から家裁への申立てまで、ある程度時間を要するため早めに行動される方がよいでしょう。

また、負債が保証債務だけの場合、2次的債務であることから、相続放棄を行うべきか否か慎重な判断が必要となるでしょう。

相続放棄いついては、こちらのページ詳しく解説しております。ぜひ、御覧ください。

保証債務と相続のまとめ

以上のように、保証債務が相続の対象となるかについて、詳しく解説しましたがいかがだったでしょうか?

普通の保証や連帯保証の場合、相続の対象となることから、相続発生後は保証契約の内容について調査する必要があります。

また、ケースによっては相続放棄を検討しなければなりません。

トラブルを防止するためには、相続問題に精通した専門家へご相談されることをおすすめします。

当事務所の相続対策チームは、相続に注力する弁護士や税理士のみで構成される専門チームです。

当事務所の相続対策チームは、相続に注力する弁護士や税理士のみで構成される専門チームです。

相続問題でお困りの方は当事務所までお気軽にご相談ください。

当事務所のご相談の流れについてはこちらのページを御覧ください。