経営者・社長のための離婚術!【弁護士が解説】

最近、芸能人の浮気や離婚のニュースをよく耳にします。

最近、芸能人の浮気や離婚のニュースをよく耳にします。

また、一般的にも離婚のハードルが低くなっていると感じられている方も多いのではないでしょうか。

そこで、今回は、会社経営者やビジネス・パーソン(以下、「経営者等」)の皆様が万一離婚問題に直面されたときのために、経営者等が離婚の際に注意すべき点をご説明させていただきたいと思います。

経営者・社長とは

経営者・社長とは、自らが会社等の組織のトップないし役員として、経営している方をいいます。

一般的に、経営者・社長の場合、サラリーマンの方と異なり、次の特徴があります。

- 資産(預貯金、不動産、動産、株式等)が多い

- 収入(役員報酬等)が大きい

- 業務が多忙である(離婚の協議や調停に割く時間がない)

このような特徴は、離婚問題において、通常のサラリーマンの方とは異なる専門知識が必要となります。

離婚における8つのポイント

離婚において着目すべきポイントは、大きく分けて以下の8つとなります。

- ① 離婚原因

- ② 親権

- ③ 養育費

- ④ 面会交流

- ⑤ 財産分与

- ⑥ 慰謝料

- ⑦ 年金分割

- ⑧ 婚姻費用

この8つのポイントのうち、特に経営者等が注意すべき点をご説明します。

経営者・社長が親権者となれる?

親権とは

親権とは、身上監護権と財産管理権の2つの側面からなり、前者のみを担う場合の権利を監護権と呼びます。

離婚の際には、父母のどちらか一方を親権者と定める必要があります。

親権者の定め方

親権に争いがある場合、裁判所が子の福祉の観点から諸事情を考慮して親権者を決定します。

親権に争いがある場合、裁判所が子の福祉の観点から諸事情を考慮して親権者を決定します。

ただ、子が幼いうちは、母親が親権者となる可能性がかなり高いといえます。

なぜなら、直接子の世話をしてきた方を親権者とすることがより子の福祉に適うと考えられているからです。

もっとも、相手方の子に対する虐待等の問題がある場合や、母親よりも父親と子の関わりの方が多いケースでは、父親が親権者と定められるケースもあります。

なお、子が大きくなるにつれ親権者の決定には子の意思が尊重されるようになります。

経営者等が注意すべき点

経営者等に限ることではありませんが、妻は経済力がないので親権者にはなれないだろうと考えている方が多々見受けられます。

しかしながら、子の親権者を定めるにあたり経済力の差は大きな問題となりません。

しかしながら、子の親権者を定めるにあたり経済力の差は大きな問題となりません。

そのため、日頃から、子の学校行事に参加する等の子との関わりをたくさん持つことを意識されてください。

また、外出時に写真を撮る等可能な限り子との関わりを客観的に記録しておくことをお勧めします。

経営者・社長の養育費・婚姻費用

養育費・婚姻費用とは

養育費とは、子どもを監護していない親から監護している親に対し支払うべき未成熟子の養育に要する費用をいいます。

養育費とは、子どもを監護していない親から監護している親に対し支払うべき未成熟子の養育に要する費用をいいます。

婚姻費用とは、夫婦が婚姻生活を営むにあたり発生する費用であり、夫婦で分担をすべき費用になります。

夫婦が別居をしている場合でも、原則、婚姻費用分担義務は生じます。

適正額の定め方

養育費や婚姻費用の適正額の算定には、いわゆる「算定表」というものが使用されています。

養育費や婚姻費用の適正額の算定には、いわゆる「算定表」というものが使用されています。

基本的には、算定表を用いて夫婦それぞれの年収を基礎として適正額が定まります。

養育費の算定表はこちらのページをご覧ください。

婚姻費用の算定表はこちらのページをご覧ください。

経営者等が注意すべき点

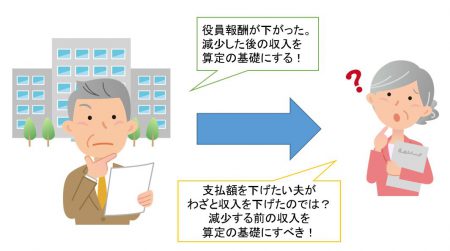

まず、経営者等の離婚の場合、養育費・婚姻費用の算定の基礎となる年収について争いになる傾向があります。

例えば、養育費や婚姻費用の額を定める前に役員報酬が下がった場合、夫側は減少した収入を算定の基礎にすべきと主張しますが、妻側は夫が養育費や婚姻費用を下げるために恣意的に収入を下げたので、減少する前の収入を算定の基礎にすべきと主張することが多いです。

例えば、養育費や婚姻費用の額を定める前に役員報酬が下がった場合、夫側は減少した収入を算定の基礎にすべきと主張しますが、妻側は夫が養育費や婚姻費用を下げるために恣意的に収入を下げたので、減少する前の収入を算定の基礎にすべきと主張することが多いです。

この場合、夫側は決算報告書等の資料を用いて、会社の経営難等の理由があって収入が減少したのだということを主張していく必要があります。

また、経営者等は高所得者の場合が多く、養育費の上限が問題になることもあります。

詳しくはこちらをご覧ください。

経営者・社長の財産分与

財産分与とは

財産分与とは、婚姻後に夫婦の協力で築いた財産(共有財産)を離婚に際して夫婦で分け合う制度をいいます。

そして、財産分与の割合は原則として2分の1とされています(2分の1ルール)。

経営者等が注意すべき点

2分の1ルールの例外会社名義の財産について

2分の1ルールの例外会社名義の財産について財産分与の対象となる共有財産は夫婦どちらの名義であるかは関係ありません。

そのため、妻名義の口座も夫名義の不動産も共有財産である以上財産分与の対象となります。

しかしながら、会社名義の財産は原則として財産分与の対象にはなりません。

しかしながら、会社名義の財産は原則として財産分与の対象にはなりません。

もっとも、会社の規模が小さく、家族総出で会社の手伝いをしているような会社の場合には、会社の財産も財産分与の対象となる可能性があるので注意が必要です。

株式等の出資持分について会社名義の財産は原則として財産分与の対象とはなりませんが、会社の株式等を所持している場合には、それは夫個人の財産として財産分与の対象財産となります。

経営者等が注意すべき財産分与のポイントについて、詳しくはこちらをご覧ください。

経営者・社長の年金分割

年金分割とは

年金分割とは、離婚する際、夫婦が加入していた厚生年金・共済年金の保険料給付実績のうち、報酬比例部分(基礎年金部分は対象外とされています)について、多い方(多くは夫)から少ない方(多くは妻)へ分割する制度です。

年金分割について、詳しくはこちらのページをご覧ください。

経営者等が注意すべき点

一般に経営者・社長は、収入が多いことから、年金保険料も高額を支払っている場合が多いです。

一般に経営者・社長は、収入が多いことから、年金保険料も高額を支払っている場合が多いです。

そのため、年金分割をすると、将来、もらえる年金の額が大幅に減額する可能性があります。

そのため、離婚においては、年金分割の前と、年金分割の後とで、どの程度年金の額が変わってくるかを把握しておいた方がよいでしょう。

妻が自社株を持っている場合

経営者・社長の事案で、時折見られるのが、妻に自社株を持たせているというケースです。

経営者・社長の事案で、時折見られるのが、妻に自社株を持たせているというケースです。

夫婦関係が良好なときは、特に問題意識がなく、自社株を持たせていることがあります。

しかし、離婚すると、妻の株式をどうするかが問題となります。

会社の経営を安定させるために、基本的に、妻から自社株を譲渡してもらう形がよいかと思われます。

自社株の譲渡については、財産分与の中で話し合うことも可能です。

ただし、ケース・バイ・ケースですので、財産分与に詳しい専門家に助言をもらいながら進めていくほうがよいでしょう。

妻を会社の役員に選任している場合

経営者・社長の事案で、よく見受けられるのが、妻を会社役員(専務取締役や常務取締役等)に選任している事案です。

経営者・社長の事案で、よく見受けられるのが、妻を会社役員(専務取締役や常務取締役等)に選任している事案です。

また、中には、夫が別会社を設立して、その会社の代表取締役(社長)に妻を選任しているケースも見受けられます。

実際に妻が経営しているというケースは稀で、多くは、節税を意図して妻を役員に選任し、役員報酬を支払っているというケースです。

このような事案は、離婚する際、役員の地位をめぐって問題が生じます。

例えば、妻側が役員を辞任しない場合です。

この場合、支配株主である夫が妻を解任すると、妻から不当な解任だとして損害賠償を請求される可能性があります。

そのため、役員の地位をどうするかは協議の上、慎重に進めていく必要があります。

経営者・社長の離婚術についてのまとめ

以上、経営者・社長の離婚問題について、解説しましたがいかがだったでしょうか。

以上、経営者・社長の離婚問題について、解説しましたがいかがだったでしょうか。

経営者等の場合、資産が多いことから財産分与が複雑化したり、もめたりすることが多くあります。

また、収入が高いことから、養育費や婚姻費用を決めるときに、適正額を判断することが難しい傾向です。

さらに、通常の離婚問題以外にも、株式や役員の地位をめぐって紛争が生じるおそれもあります。

このような特殊な状況のため、経営者等の離婚については、離婚専門の弁護士や離婚の際の税務問題に精通した税理士のサポートを受けることが望ましいといえます。

当事務所は、離婚や男女問題について、注力する弁護士と税理士のみで構成される専門チームがあり、経営者等の離婚について、強力にサポートしています。

経営者・社長の方は、当事務所の離婚事件チームまで、お気軽にご相談ください。

ご相談の流れはこちらからどうぞ

なぜ離婚問題は弁護士に相談すべき?弁護士選びが重要な理由とは?